แนวนโยบายการรู้จักและการบริหารติดตามความเสี่ยงร้านค้าสำหรับการรับชำระเงินด้วยวิธีการทางอิเล็กทรอนิกส์ (Policy Guideline : Know Your Merchant (KYM))

About Payment Systems

ระบบการชำระเงิน

ระบบการชำระเงินเป็นหนึ่งในกลไกสำคัญที่ช่วยสนับสนุนกิจกรรมทางการค้าและการเงิน เพื่อให้การชำระเงิน หรือโอนเงินระหว่างกันทำได้อย่างคล่องตัว มีประสิทธิภาพ และปลอดภัย ซึ่งจะช่วยหล่อลื่นกิจกรรมทางเศรษฐกิจให้ดำเนินไปอย่างต่อเนื่อง ระบบการชำระเงินมีความเกี่ยวโยงประชาชนทุกคนทั้งในแง่ของการใช้ชีวิตประจำวัน และการประกอบธุรกิจของภาคธุรกิจ

ธนาคารแห่งประเทศไทย ในฐานะหน่วยงานกำกับดูแลและรักษาเสถียรภาพระบบการชำระเงิน ได้พัฒนาและส่งเสริมระบบการชำระเงินของประเทศไทยมาอย่างต่อเนื่อง โดยให้ความสำคัญกับ

- การเพิ่มประสิทธิภาพของระบบการชำระเงิน ด้วยการสนับสนุนให้มีผู้ใช้บริการมีช่องทางชำระเงินที่สะดวกรวดเร็ว สอดคล้องกับความต้องการของผู้ใช้บริการและได้มาตรฐาน

- การลดความเสี่ยงในระบบการชำระเงิน ซึ่งเป็นการดูแลให้บริการการชำระเงินทางอิเล็กทรอนิกส์มีความปลอดภัย น่าเชื่อถือ และสอดคล้องกับมาตรฐานสากล

- การคุ้มครองและให้ความรู้แก่ผู้ใช้บริการ เพื่อให้ประชาชนเข้าใจสิทธิและหน้าที่ของตัวเอง สามารถเลือกใช้บริการได้อย่างเหมาะสม และสร้างความเชื่อมั่นให้แก่ผู้ใช้บริการในการใช้บริการชำระเงิน

ระบบการชำระเงิน

ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน) (สพธอ.) จัดทำมาตรฐานกลางข้อความการชำระเงินทางอิเล็กทรอนิกส์ (National Payment Message Standard : NPMS) สำหรับการส่งข้อความการชำระเงินทางอิเล็กทรอนิกส์ระหว่างผู้ใช้บริการ ซึ่งเป็นผู้ประกอบการภาคเอกชนหรือหน่วยงานภาครัฐ กับสถาบันการเงิน (Corporate to Financial Institution: C to FI) โดยการกำหนดโครงสร้างและรูปแบบรายการข้อมูลของข้อความการชำระเงินทางอิเล็กทรอนิกส์ที่ใช้ในปัจจุบัน เช่น การโอนเงินระหว่างบัญชีในธนาคารเดียวกัน การโอนเงินระหว่างบัญชีข้ามธนาคารผ่านระบบชำระเงินรายย่อยครั้งละหลายรายการ (Bulk Payment) การโอนเงินระหว่างประเทศ เป็นต้น ให้อยู่ในรูปแบบและโครงสร้างเดียวกันเพื่อลดต้นทุนและเพิ่มประสิทธิภาพในการทำธุรกรรมการชำระเงินทางอิเล็กทรอนิกส์โดยรวมของประเทศ โดยอ้างอิงตามมาตรฐานสากล ISO 20022 ซึ่งเป็นมาตรฐานที่ธนาคารกลางในกลุ่มประเทศอาเซียนตกลงร่วมกันว่าจะนำไปใช้เป็นมาตรฐานเชื่อมโยงระบบการชำระเงินภายในภูมิภาค

คณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ (คธอ.) เห็นควรส่งเสริมให้มีการนำมาตรฐาน C to FI ไปใช้เป็นแนวทางในการชำระเงินทางอิเล็กทรอนิกส์ และเป็นการยกระดับและพัฒนาการทำธุรกรรมทางอิเล็กทรอนิกส์ของประเทศ จึงได้ประกาศมาตรฐานฯ เลขที่ มธอ. 001-2555 เมื่อวันที่ 2 มกราคม 2556 สำหรับการทำธุรกรรมทางอิเล็กทรอนิกส์ระหว่างผู้ใช้บริการกับสถาบันการเงิน อย่างไรก็ดี เพื่อให้มาตรฐาน C to FI สอดคล้องตามแนวทางการใช้งานของสากล (Common Global Implementation) และตอบสนองความต้องการของภาคธุรกิจมากยิ่งขึ้น ธปท. ได้ร่วมกับ สพธอ. ปรับปรุงและพัฒนามาตรฐาน C to FI เพิ่มเติม และ คธอ. ได้ประกาศมาตรฐานฯ (ฉบับปรับปรุง) เลขที่ มธอ. 0001-2558 ทดแทนมาตรฐานฯ เลขที่ มธอ. 001-2555 โดยประกอบด้วย 8 ข้อความ ได้แก่ ข้อความโอนเงินทางอิเล็กทรอนิกส์ ข้อความหักบัญชีเงินฝากอัตโนมัติ ข้อความรายงานสถานะคำสั่งที่เกี่ยวข้องกับการชำระเงิน ข้อความรายงานรายการโอนเงินหรือหักเงินในบัญชีเงินฝาก ข้อความแจ้งยอดคงเหลือในบัญชีเงินฝาก ข้อความแจ้งรายการโอนเงินหรือหักเงิน ข้อความโอนคืนเงินที่ได้หักบัญชีไปแล้ว และข้อความขอยกเลิกคำสั่งโอนเงินหรือหักบัญชี

นอกจากนี้ เพื่อส่งเสริมให้มีการนำมาตรฐาน C to FI ไปใช้งานโดยสามารถรองรับการรับส่งข้อความการชำระเงินระหว่างผู้ใช้บริการต้นทางกับผู้ใช้บริการปลายทางซึ่งอยู่คนละสถาบันการเงินในลักษณะ Straight Through Processing (STP) ธปท. จึงได้ร่วมกับ สพธอ. และบริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด (มหาชน) (NITMX) จัดทำมาตรฐานข้อความสำหรับการชำระเงินรายย่อยครั้งละหลายรายการ (Bulk Payment) อ้างอิงตามมาตรฐาน ISO 20022 เพื่อให้เป็นมาตรฐานข้อความการชำระเงินทางอิเล็กทรอนิกส์ระหว่างสถาบันการเงิน (Financial Institution to Financial Institution) ซึ่ง คธอ. ได้มีประกาศมาตรฐานฯ ข้อความระหว่างสถาบันการเงินสำหรับบริการชำระเงินรายย่อยครั้งละหลายรายการ (National Payment Message Standard - FI to FI Messages for Bulk Payment) เมื่อวันที่ 7 มีนาคม 2559 เลขที่ มธอ. 10-2559 จำนวน 4 ข้อความ ได้แก่ ข้อความระหว่างสถาบันการเงินเพื่อโอนเงินทางอิเล็กทรอนิกส์ ข้อความระหว่างสถาบันการเงินเพื่อหักบัญชีเงินฝากอัตโนมัติ ข้อความระหว่างสถาบันการเงินเพื่อรายงานสถานะคำสั่งที่เกี่ยวข้องกับการชำระเงิน และข้อความระหว่างสถาบันการเงินเพื่อโอนคืนเงินที่ได้ชำระดุลไปแล้ว

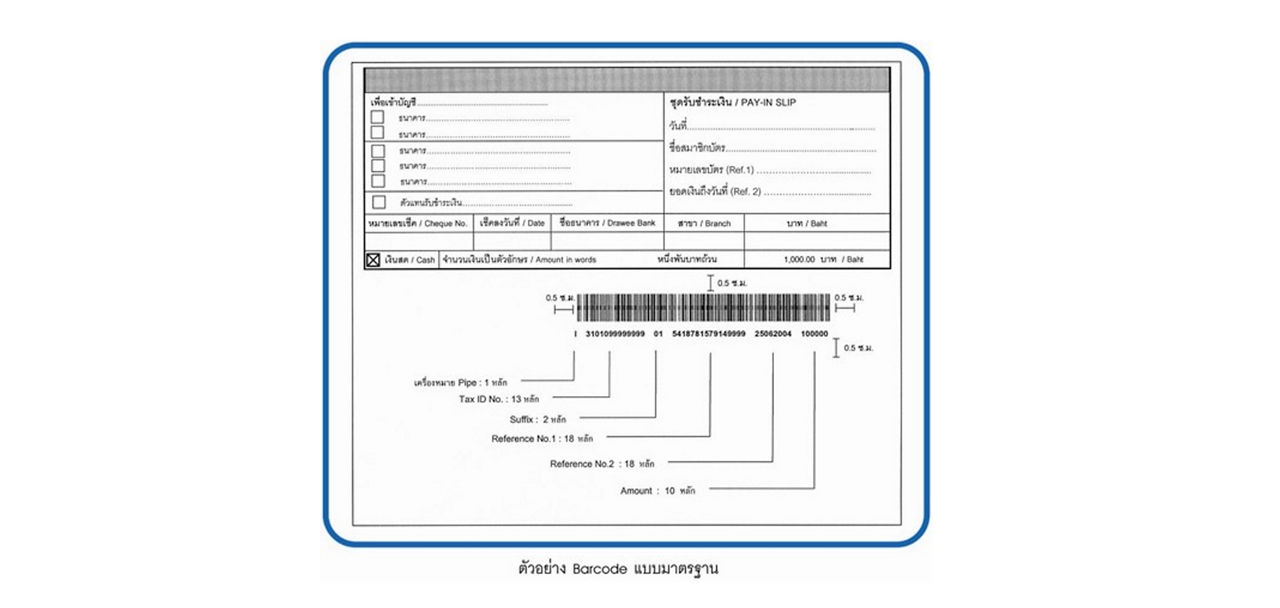

ธนาคารแห่งประเทศไทย (ธปท.) และคณะอนุกรรมการความร่วมมือเพื่อการชำระเงินแห่งชาติ (อชช.) ซึ่งประกอบด้วย ธนาคารพาณิชย์ และบริษัทไปรษณีย์ไทย จำกัด ร่วมกับหน่วยงานภาครัฐและภาคเอกชน ได้ร่วมกันกำหนดบาร์โค้ดมาตรฐานสำหรับการชำระเงินที่ใช้บนเอกสารการชำระเงินต่าง ๆ เช่น ใบแจ้งหนี้ค่าไฟฟ้า น้ำประปา โทรศัพท์ ซึ่งประกอบด้วยข้อมูลที่เป็นประโยชน์ในการชำระเงินตามจุดรับชำระเงินทั้งภาครัฐและภาคเอกชนรวมทั้งธนาคาร โดยเป็นบาร์โค้ดที่พิมพ์ด้วย Code 128 ความยาวไม่เกิน 62 หลัก และสูงไม่น้อยกว่า 1 เซนติเมตร

ประโยชน์ที่ได้รับ

+ เพิ่มประสิทธิภาพในการชำระเงิน

+ ลดภาระและค่าใช้จ่ายในการพิมพ์บาร์โค้ด

+ รองรับการชำระเงินด้วยเทคโนโลยีใหม่ ๆ เช่น การชำระเงินผ่านเครื่อง ATM เป็นต้น

ธนาคารแห่งประเทศไทย (ธปท.) ได้ปรับปรุงมาตรฐานเช็คฉบับใหม่ขึ้นมา เพื่อให้ธนาคารสมาชิกตลอดจนผู้เกี่ยวข้องที่มีส่วนร่วมในการจัดทำหรือพิมพ์เช็ค ได้ดำเนินการไปในทิศทางเดียวกัน และสอดคล้องกับวัตถุประสงค์ของการปรับปรุงมาตรฐานเช็ค

มาตรฐานเช็คและเอกสารประกอบในระบบการหักบัญชีเช็คอิเล็กทรอนิกส์ระหว่างธนาคารที่กำหนดขึ้นนี้ เป็นแนวทางและข้อปฏิบัติเกี่ยวกับองค์ประกอบที่สำคัญของเช็คและเอกสารประกอบอื่นๆ ที่จำเป็นต้องจัดทำหรือพิมพ์ให้เป็นไปตามขอบเขตและข้อจำกัดที่กำหนดไว้ เพื่อให้การใช้เช็คในระบบเป็นมาตรฐานเดียวกันทั้งระบบ สามารถดำเนินการได้อย่างราบรื่นไม่ติดขัด มีประสิทธิภาพมากขึ้น และเพื่อเป็นการเตรียมการรองรับการพัฒนาระบบการหักบัญชีเช็คด้วยภาพเช็ค (Imaged Cheque Clearing System) อันเป็นประโยชน์โดยตรงต่อระบบการเรียกเก็บเงินตามเช็คของธนาคารและลูกค้าประชาชนผู้ใช้บริการ รวมทั้งระบบเศรษฐกิจโดยรวมของประเทศ

วัตถุประสงค์สำคัญของการกำหนดมาตรฐานเช็คและเอกสารประกอบ กล่าวคือ

เพื่อให้ผู้เกี่ยวข้องมีความรู้ ความเข้าใจเกี่ยวกับการออกแบบเช็ค การจัดทำ

Code Line การใช้เช็ค และเอกสารประกอบอื่นๆ ที่ใช้ร่วมกับเช็ค ให้สามารถนำไปปฏิบัติได้อย่างถูกต้องเป็นมาตรฐานเดียวกัน ไม่สร้างปัญหาและเป็นอุปสรรคกับกระบวนการ และขั้นตอนงานในระบบการหักบัญชีเช็คระหว่างธนาคารเพื่อให้เช็คซึ่งพิมพ์ด้วยหมึกแม่เหล็ก (Magnetic Ink Character Recognition E13B) สามารถอ่านด้วยเครื่องอ่านและคัดแยกเช็คได้อย่างถูกต้องแม่นยำและรวดเร็ว

เพื่อเตรียมการรองรับการพัฒนาระบบการหักบัญชีเช็คด้วยภาพเช็ค (Imaged Cheque Clearing System) ซึ่งเป็นการแลกเปลี่ยนภาพเช็คในกระบวนการเรียกเก็บแทน

ตัวเช็ค ให้เป็นรากฐานที่สำคัญในการพัฒนาและขยายขอบเขตการให้บริการเรียกเก็บเงินตามเช็คทั่วประเทศ