ดอกเบี้ยเงินฝากประจำ

ดอกเบี้ยเงินฝากประจำ

- อัตราดอกเบี้ยเงินฝากประจำมักสูงกว่าเงินฝากออมทรัพย์ แต่หากถอนก่อนครบกำหนดอาจไม่ได้รับดอกเบี้ยในอัตราที่ธนาคารประกาศ เช่น อาจได้รับดอกเบี้ยในอัตราดอกเบี้ยออมทรัพย์

- เสียภาษี ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับ

- การนับวันครบกำหนดระยะเวลาการฝากประจำ โดยทั่วไปจะตรงกับวันที่เดียวกันแต่เป็นเดือนถัด ๆ ไป เช่น ถ้าเริ่มฝากประจำ 3 เดือนวันที่ 5 มกราคม ก็จะครบกำหนดวันที่ 5 เมษายน

- หากวันครบกำหนดจ่ายคืนเงินฝากประจำตรงกับวันหยุดทำการของธนาคารให้ถือว่าวันทำการแรกต่อจากวันหยุดเป็นวันครบกำหนดคืนจ่ายคืนเงินฝาก โดยธนาคารต้องจ่ายดอกเบี้ยให้แก่ลูกค้าสำหรับวันหยุดทำการนั้นด้วย ยกเว้นลูกค้าได้ทำข้อตกลงกับสถาบันการเงินเป็นลายลักษณ์อักษรให้โอนเงินต้นและดอกเบี้ยไปเข้าบัญชีเงินฝากอื่นตั้งแต่วันที่ครบกำหนดจ่ายคืน ทั้งนี้ สามารถอ่านข้อมูลเพิ่มเติมได้ที่ข้อ 5.3.3 ของประกาศธนาคารแห่งประเทศไทย ที่ สนส. 80/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

ตัวอย่างการคำนวณดอกเบี้ยเงินฝากประจำ

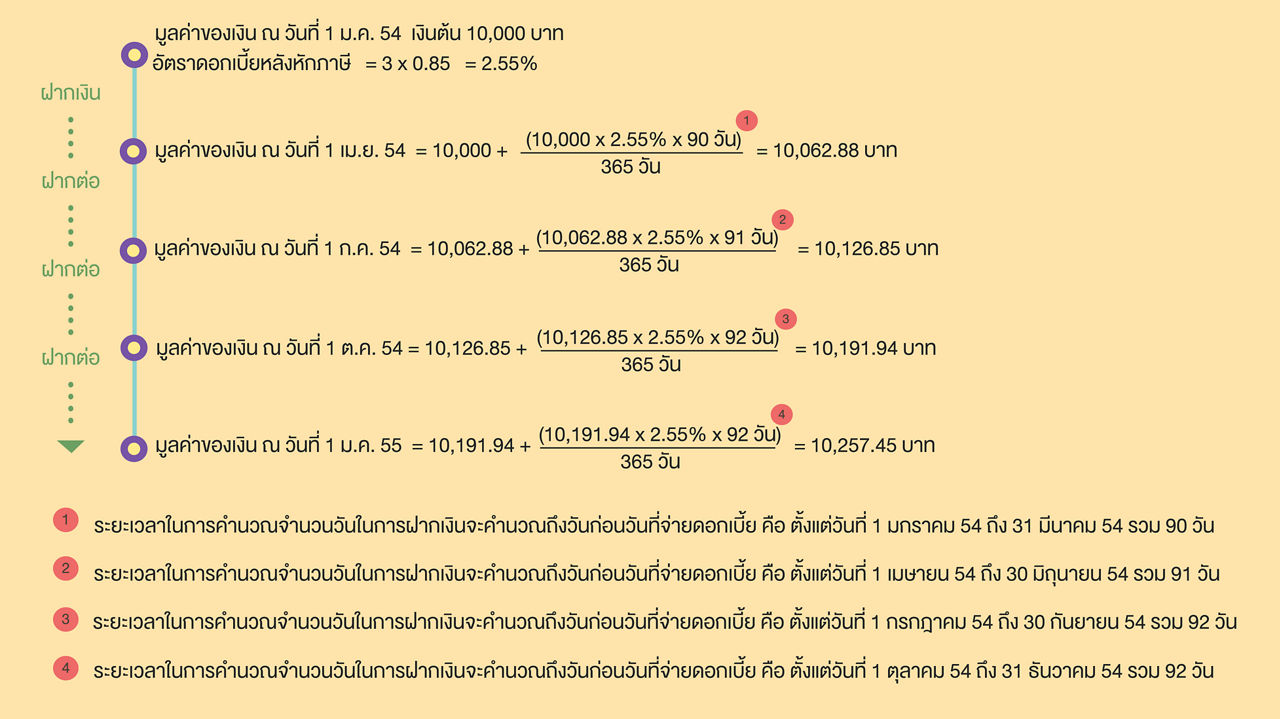

กรณีเงินฝากประจำ 3 เดือน

นาย ก. เลือกที่จะฝากเงินแบบเงินฝากประจำระยะเวลา 3 เดือน ได้อัตราดอกเบี้ยร้อยละ 3 ต่อปี เริ่มต้นฝากวันที่ 1 มกราคม จำนวน 10,000 บาท โดยบัญชีนี้มีเงื่อนไขว่าหากไม่มีการถอนเงินต้นและดอกเบี้ยออกมาจะโอนเงินทั้งหมดไปเป็นบัญชีฝากประจำ 3 เดือนต่อไปเรื่อย ๆ ในวันที่ 1 มกราคม ของปีถัดไป นาย ก. จึงไปถอนเงินออกมา ดอกเบี้ยที่นาย ก. จะได้รับจริงหลังหักภาษีจะสามารถคำนวณได้ดังนี้

ดังนั้น ดอกเบี้ยเงินฝากประจำแบบ 3 เดือน ที่ นาย ก. จะได้รับในปีจะเท่ากับมูลค่าของเงินฝาก ณ วันที่ 1 มกราคม ปีถัดไป – มูลค่าของเงินฝาก ณ วันที่ 1 มกราคม ปีนี้ = 10,257.45 บาท – 10,000.00 บาท = 257.45 บาท หากวันที่ 1 มกราคม ปีถัดไป นาย ก. ไม่ได้ถอนเงินต้นและดอกเบี้ยออกมา แต่ฝากเงินจำนวนดังกล่าวแบบเงินฝากประจำระยะเวลา 3 เดือนต่อเนื่องไป ในปีถัดไปเงินต้นที่จะถูกใช้ในการคำนวณดอกเบี้ยในปีถัดไป จะเท่ากับ 10,257.45 บาทนั่นเอง

การคำนวณดอกเบี้ยกรณีฝากประจำ 6 เดือน และ 12 เดือน ก็ยึดหลักคำนวณเดียวกันกับข้างต้น