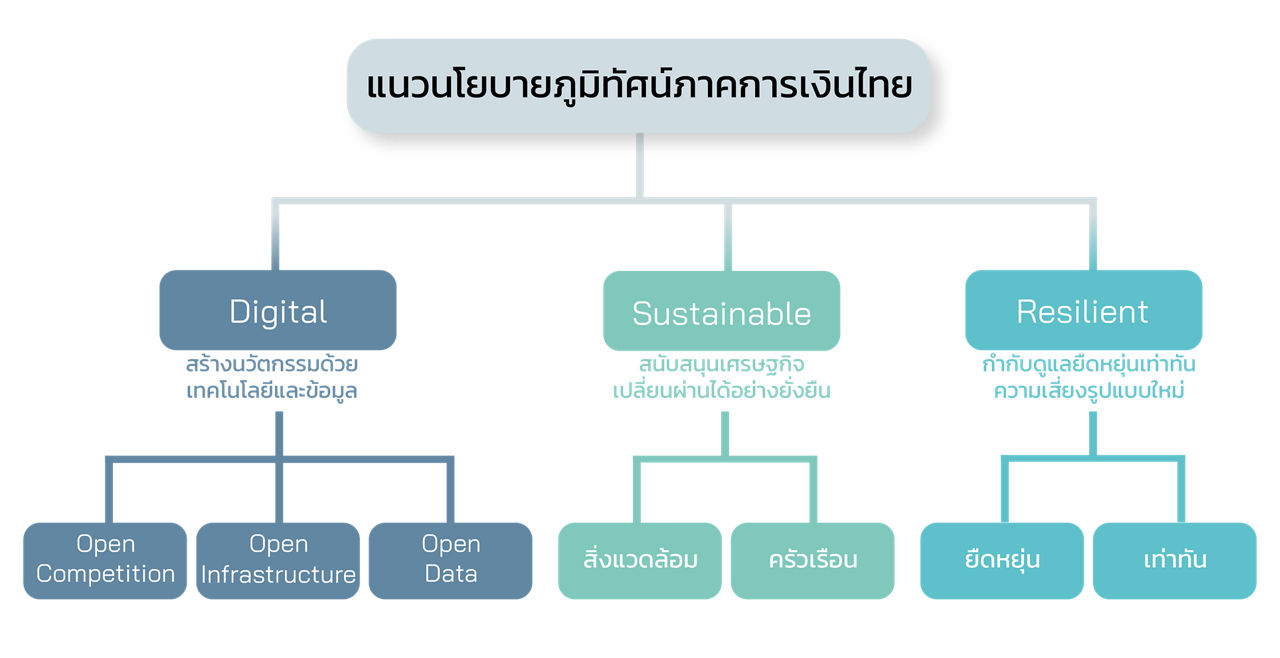

1. สร้างนวัตกรรมด้วยเทคโนโลยีและข้อมูล (Digital)

เปิดโอกาสให้ภาคการเงินสามารถใช้เทคโนโลยีและข้อมูลเพื่อพัฒนานวัตกรรมและบริการทางการเงินที่ตอบโจทย์ผู้ใช้บริการ ภายใต้หลักการ Open Competition, Open Infrastructure และ Open Data

ภูมิทัศน์ภาคการเงินไทย

เพื่อเศรษฐกิจดิจิทัลและการเติบโตอย่างยั่งยืน

(Financial Landscape)

ระบบเศรษฐกิจการเงินในปัจจุบันกำลังเปลี่ยนผ่านสู่โลกดิจิทัล โดยมีพัฒนาการด้านเทคโนโลยีเป็นตัวเร่งสำคัญที่ยกระดับการให้บริการและลดช่องว่างการเข้าถึงบริการทางการเงินของภาคธุรกิจและประชาชนกลุ่มต่าง ๆ ได้อย่างไม่มีขอบเขต แต่หากมีผู้ประกอบธุรกิจหรือประชาชนบางส่วนไม่สามารถปรับตัวต่อการเปลี่ยนแปลงด้านเทคโนโลยีได้อย่างเท่าทันและทั่วถึง ในระยะยาวอาจซ้ำเติมปัญหาเชิงโครงสร้างเศรษฐกิจ หนี้ครัวเรือน และความเหลื่อมล้ำในสังคมที่มีอยู่เดิมให้รุนแรงขึ้น นอกจากนี้ การเปลี่ยนแปลงด้านสิ่งแวดล้อมเริ่มเด่นชัดและส่งผลกระทบต่อระบบเศรษฐกิจอย่างรวดเร็วและรุนแรงมากขึ้นกว่าที่คาดไว้เดิม ทั้งจากการเปลี่ยนแปลงของสภาพภูมิอากาศและภัยธรรมชาติที่รุนแรงขึ้น และมาตรการกีดกันการค้าที่ไม่เป็นมิตรต่อสิ่งแวดล้อมของประเทศต่าง ๆ ทั่วโลก

ดังนั้น การวางภูมิทัศน์ภาคการเงินในระยะต่อไปจึงต้องมีความสมดุลระหว่างการสนับสนุนการพัฒนานวัตกรรมและการบริหารความเสี่ยงได้อย่างเหมาะสม ตลอดจนต้องมีความยืดหยุ่นมากขึ้น เพื่อเอื้อให้ภาคการเงินปรับตัวให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงเร็วได้ทัน และช่วยสนับสนุนให้เศรษฐกิจโดยรวมมีความทนทานต่อการเปลี่ยนแปลงได้อย่างยั่งยืน โดยเฉพาะในช่วงเวลาเปลี่ยนผ่านสู่ระบบเศรษฐกิจดิจิทัลและเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อม

(Download เอกสาร click ที่กล่อง)

ก.ย. 2565

ม.ค. - มิ.ย. 2566

เปิดโอกาสให้ภาคการเงินสามารถใช้เทคโนโลยีและข้อมูลเพื่อพัฒนานวัตกรรมและบริการทางการเงินที่ตอบโจทย์ผู้ใช้บริการ ภายใต้หลักการ Open Competition, Open Infrastructure และ Open Data

เปิดโอกาสให้ผู้ให้บริการทั้งรายใหม่และรายเดิมขอจัดตั้งธนาคารพาณิชย์รูปแบบใหม่ ได้แก่ ธนาคารพาณิชย์ไร้สาขา (Virtual Bank) เพื่อให้แข่งขันกันพัฒนานวัตกรรมและบริการทางการเงินรูปแบบใหม่ที่ตอบโจทย์ผู้ใช้บริการและช่วยให้ SMEs และรายย่อยเข้าถึงบริการทางการเงินในระบบอย่างเหมาะสม

ให้สถาบันการเงินมีความยืดหยุ่นมากขึ้นในการประกอบธุรกิจ เพื่อให้สามารถแข่งขัน พัฒนานวัตกรรม และตอบสนองความต้องการของผู้ใช้บริการทางการเงินได้ดีขึ้น

เช่น ยกเลิกเพดานการลงทุนในธุรกิจ FinTech ที่ไม่รวมสินทรัพย์ดิจิทัลสำหรับบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ (กลุ่มธุรกิจฯ) จากเดิมกำหนดเพดานไว้ที่ไม่เกินร้อยละ 3 ของเงินกองทุนของธนาคารพาณิชย์ รวมทั้งเพิ่มความยืดหยุ่นในรูปแบบโครงสร้างกลุ่มธุรกิจ เพื่อสนับสนุนการพัฒนานวัตกรรมในภาคการเงิน โดยไม่กระทบผู้ฝากเงินและมีการคุ้มครองผู้บริโภคอย่างเหมาะสม

ขยายบทบาทของ Non-Bank FIs

ขยายให้ non-bank FIs ทำธุรกิจได้หลากหลายขึ้น เข้าถึงโครงสร้างพื้นฐานด้วยต้นทุนที่เหมาะสม เพื่อให้แข่งขันได้เต็มที่ ภายใต้การกำกับดูแลตามระดับความเสี่ยงและเท่าเทียมกับผู้เล่นอื่น เพื่อช่วยปิดช่องว่าง (gap) ในระบบการเงินได้อย่างมีประสิทธิภาพและพัฒนาบริการด้านนั้น ๆ ให้ดีขึ้น โดยเฉพาะการขยายขอบเขตการประกอบธุรกิจของผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงินที่ประกอบธุรกิจประเภทเดียว (monoline non-bank FIs) เช่น

- ให้ผู้ประกอบธุรกิจเงินอิเล็กทรอนิกส์ (e-Money) สามารถประกอบกิจการดูแลผลประโยชน์ของคู่สัญญา (escrow agent) และให้บริการพิสูจน์และยืนยันตัวตน (Identity Provider: IdP) ในกระบวนการรู้จักลูกค้าทางอิเล็กทรอนิกส์ (electronic-Know Your Customer: e-KYC)

- ให้ผู้ประกอบธุรกิจโอนเงินระหว่างประเทศ (Money Transfer: MT) และผู้ประกอบธุรกิจซื้อขายและแลกเปลี่ยนเงินตราต่างประเทศ (Money Changer: MC) สามารถ (1) ให้บริการลูกค้าได้ครอบคลุมวัตถุประสงค์ที่กว้างขึ้นและมีวงเงินทำธุรกรรมสูงสุดเพิ่มขึ้น (2) ให้บริการทางอิเล็กทรอนิกส์และนำเทคโนโลยีมาใช้ เพื่อเพิ่มประสิทธิภาพและลดต้นทุนการให้บริการ และ (3) มีแผนที่จะปรับปรุงขอบเขตใบอนุญาตให้ผู้ประกอบธุรกิจ non-bank MT/MC ให้บริการได้ครอบคลุมหลายธุรกรรมมากขึ้น และรองรับรูปแบบการให้บริการใหม่ ๆ เพื่อให้บริการลูกค้ารายย่อยและ SMEs ได้ดียิ่งขึ้น

สนับสนุนให้ SFIs ทำหน้าที่ได้อย่างมีประสิทธิภาพ

ร่วมกับหน่วยงานภาครัฐที่เกี่ยวข้องสนับสนุนให้ SFIs ปิด gap ที่กลไกตลาดหรือโครงสร้างพื้นฐานอื่นไม่สามารถทำหน้าที่ได้สมบูรณ์ โดยไม่เข้าไปแข่งขันโดยตรงกับผู้ให้บริการทางการเงินและ SFIs อื่น และส่งเสริมให้ SFIs พัฒนาบุคลากรและใช้โครงสร้างพื้นฐานร่วมกันระหว่าง SFIs เพื่อให้ SFIs ทำหน้าที่ปิด gap ได้อย่างมีประสิทธิภาพและสร้างภาระทางการคลังน้อยที่สุด

ธปท. เปิดโอกาสให้ผู้ให้บริการทางการเงินทั้งรายใหม่และรายเดิมที่สนใจประกอบธุรกิจธนาคารพาณิชย์ในรูปแบบอื่นนอกจาก Virtual Bank หรือประกอบธุรกิจทางการเงินอื่นภายใต้การกำกับของ ธปท. หารือมายัง ธปท. ได้เป็นรายกรณี

ผลักดันให้มีการใช้ประโยชน์จากโครงสร้างพื้นฐานระบบการชำระเงินที่มีในประเทศอย่างมีประสิทธิภาพ สามารถเชื่อมต่อได้ และเปิดกว้างให้ผู้ให้บริการที่หลากหลายสามารถเข้าถึงและแข่งขันได้ด้วยต้นทุนที่เหมาะสม เพื่อให้สามารถตอบโจทย์ความต้องการของประชาชนและธุรกิจได้อย่างเหมาะสม

ยกระดับธรรมาภิบาลของโครงสร้างพื้นฐานระบบการชำระเงิน ให้เปิดกว้างต่อการใช้ประโยชน์และพัฒนานวัตกรรม โดยให้ผู้ที่เกี่ยวข้องทั้งภาครัฐและเอกชนมีส่วนร่วมในการกำหนดนโยบาย

กำหนดภูมิทัศน์และยกระดับโครงสร้างธรรมาภิบาลของโครงสร้างพื้นฐานระบบการชำระเงินที่มีในประเทศเพื่อให้เปิดกว้างต่อการใช้ประโยชน์และพัฒนานวัตกรรมได้อย่างมีประสิทธิภาพและคุ้มค่า โดยจะพิจารณาแนวทางต่าง ๆ ที่เหมาะสมกับบริบทของไทย เช่น

- การจัดตั้ง Payment Council เพื่อให้ผู้มีส่วนเกี่ยวข้องทั้งผู้ให้บริการที่เป็นธนาคารพาณิชย์และ non-bank FIs ผู้ใช้บริการ ผู้กำกับดูแล และผู้เชี่ยวชาญมีส่วนร่วมในการออกแบบนโยบายด้านการพัฒนาการชำระเงินและเสนอต่อคณะกรรมการระบบการชำระเงิน (กรช.) ซึ่งทำหน้าที่กำหนดนโยบายด้านการชำระเงินของประเทศ รวมทั้งนำนโยบายที่ได้จาก กรช. มาผลักดันให้เกิดผลเป็นรูปธรรม โดยการมี Payment Council เป็นไปตามแนวทางในหลายประเทศ เช่น ออสเตรเลีย และสิงคโปร์

- การจัดตั้งหน่วยงานบริหารจัดการการพัฒนาบริการชำระเงินของประเทศ (Payment Scheme) เพื่อบริหาร Scheme Rule ที่เกี่ยวข้องกับระบบและบริการชำระเงิน เช่น ข้อตกลงการดำเนินธุรกิจและการพัฒนาระบบ การกำหนดโครงสร้างค่าธรรมเนียม การส่งเสริมการใช้ digital payment และการต่อยอดนวัตกรรม

ทบทวนโครงสร้างราคาบริการชำระเงิน และเร่งลดการใช้เงินสดอย่างต่อเนื่อง รวมทั้งลดการใช้เช็คกระดาษให้เหลือไม่ถึงร้อยละ 50 ของปริมาณการใช้ในปัจจุบันภายใน 5 ปี เพื่อสนับสนุนการเข้าสู่เศรษฐกิจดิจิทัล

พิจารณาทบทวนโครงสร้างราคาบริการชำระเงินโดยเฉพาะเงินสดและเช็ค ให้สะท้อนต้นทุนที่แท้จริง มีความเหมาะสม และเป็นธรรมต่อผู้ใช้บริการ ผู้ให้บริการ และผู้ลงทุนในระบบโครงสร้างพื้นฐาน ซึ่ง ธปท. จะหารือและสรุปโครงสร้างค่าธรรมเนียมกับผู้มีส่วนเกี่ยวข้องให้แล้วเสร็จภายในปี 2565 และกำหนดแผนการปรับค่าธรรมเนียมโดยเฉพาะการใช้เงินสดและเช็คต่อไป รวมทั้งกำหนดนโยบายเพื่อลดการใช้เงินสดด้วยอัตราเร่งเป็น 2 เท่าภายใน 3 ปี และลดการใช้เช็คกระดาษให้เหลือไม่ถึงร้อยละ 50 ของปริมาณการใช้ในปัจจุบันภายใน 5 ปี หลังพัฒนาให้ digital payment มีคุณลักษณะที่ตอบโจทย์ และผลักดันให้ภาคธุรกิจและประชาชนหันมาใช้ digital payment อย่างแพร่หลาย เพื่อเร่งให้ไทยเข้าสู่ less-cash society

ทั้งนี้ ในช่วงเปลี่ยนผ่านไปสู่ less-cash society จำเป็นต้องจัดให้มีช่องทางการให้บริการชำระเงินด้วยเงินสดที่เหมาะสมสำหรับผู้ใช้บริการกลุ่มที่ยังไม่พร้อมใช้ digital payment เช่น การให้บริการผ่าน white label smart machine และการให้ตัวแทนของธนาคารพาณิชย์ (banking agent) ช่วยกระจายเงินสดแก่ผู้ที่อยู่ในพื้นที่ห่างไกล เป็นต้น ซึ่งจะช่วยให้สามารถบริหารจัดการเงินสดได้อย่างมีประสิทธิภาพ ด้วยต้นทุนที่ต่ำลง และสอดคล้องกับแนวโน้มลดการใช้เงินสด

พัฒนากระบวนการดิจิทัลสำหรับภาคธุรกิจแบบ end-to-end

พัฒนาโครงสร้างพื้นฐานรองรับธุรกรรมการค้าและการชำระเงินสำหรับภาคธุรกิจ (PromptBiz) ร่วมกับหน่วยงานภาครัฐและภาคเอกชนที่เกี่ยวข้อง เพื่อยกระดับการทำธุรกิจให้เป็นดิจิทัลแบบครบวงจร (end-to-end) เชื่อมโยงข้อมูลทางธุรกิจ การชำระเงิน และภาษีเป็นกระบวนการอัตโนมัติ (straight-through processing) ช่วยลดต้นทุนและปรับกระบวนการทางธุรกิจให้มีประสิทธิภาพมากขึ้น รวมถึงเป็นการสร้าง digital footprint ที่ช่วยเพิ่มโอกาสการเข้าถึงแหล่งเงินทุนด้วยต้นทุนที่เหมาะสม และพัฒนาระบบการโอนเงินมูลค่าสูงให้รองรับการชำระเงินของภาคธุรกิจที่มีมูลค่าสูงและการทำธุรกรรมตลาดทุน

พัฒนาสกุลเงินดิจิทัลในระดับประชาชน

พัฒนาและทดสอบการออกสกุลเงินดิจิทัลในระดับประชาชน (Retail CBDC) ที่เปรียบเสมือนเงินสดในรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง เพื่อเป็นโครงสร้างพื้นฐานที่เปิดกว้างให้ผู้ให้บริการสามารถต่อยอดการพัฒนานวัตกรรมด้วยการนำเทคโนโลยีมาใช้ในรูปแบบใหม่ รองรับการเข้าสู่เศรษฐกิจดิจิทัลในอนาคต และเพื่อเป็นสกุลเงินดิจิทัลทางเลือกสำหรับประชาชนที่มีความปลอดภัย ประสิทธิภาพสูง และต้นทุนต่ำ โดยได้ทยอยเริ่มทดสอบการใช้งานในวงจำกัด (pilot test) ในครึ่งแรกของปี 2566

พัฒนามาตรฐานกลางและการเชื่อมโยง

ผลักดันโครงสร้างพื้นฐานทางดิจิทัลที่จำเป็นและพัฒนามาตรฐานกลางและการเชื่อมโยงโครงสร้างพื้นฐานกลางที่สำคัญร่วมกับหน่วยงานที่เกี่ยวข้อง ได้แก่

1. โครงสร้างพื้นฐานเพื่อพิสูจน์และยืนยันตัวตนทางดิจิทัล (digital ID) ที่สามารถเชื่อมต่อระหว่าง platform (interoperability) ทำให้ผู้ให้บริการสามารถเข้าถึงและพิสูจน์ตัวตนของลูกค้าจากแหล่งที่น่าเชื่อถือด้วยต้นทุนที่เหมาะสม และลูกค้าสามารถยืนยันตัวตนเพื่อใช้บริการทางการเงินได้สะดวกและปลอดภัย รวมถึงการพิสูจน์และยืนยันตัวตนทางดิจิทัลสำหรับนิติบุคคล (corporate digital ID) ผ่านโครงสร้างพื้นฐาน National Digital ID (NDID) โดยผลักดันร่วมกับกรมพัฒนาธุรกิจการค้าและสำนักงานพัฒนาธุรกรรมอิเล็กทรอนิกส์ (สพธอ.)

2. การใช้ลายมือชื่อดิจิทัล (digital signature) ที่มีต้นทุนต่ำ ใช้งานง่าย รองรับได้หลายผลิตภัณฑ์ เช่น ให้บริการในรูปแบบ platform สำเร็จรูป และสัญญาดิจิทัล (digital contract) ในเอกสารสัญญาทางการเงิน เช่น การให้สินเชื่อดิจิทัล (digital lending) และการปรับโครงสร้างหนี้ดิจิทัล (digital debt-restructuring)

ส่งเสริมความรู้และทักษะทางการเงินดิจิทัล

ส่งเสริมความรู้และทักษะทางการเงินดิจิทัล (digital literacy) และสนับสนุนให้ภาครัฐ ภาคธุรกิจ และประชาชนในวงกว้างใช้บริการชำระเงินดิจิทัลเป็นทางเลือกหลักแทนการใช้เงินสดและเช็ค โดยผลักดันให้มีความร่วมมือระหว่างหน่วยงานภาครัฐ ภาคเอกชน และภาคการเงิน เช่น “คณะทำงานส่งเสริมความรู้และการใช้ digital payment” เพื่อบูรณาการการเสริมสร้างความรู้ ความเข้าใจ และการส่งเสริมการใช้ digital payment ของประเทศให้เป็นวาระแห่งชาติ เพื่อให้การสื่อสารและการผลักดันเรื่องนี้เป็นไปในทิศทางเดียวกัน มีความต่อเนื่อง และเกิดผลเป็นรูปธรรม

พัฒนากลไกการค้ำประกันเครดิตให้สามารถช่วยสนับสนุนความต้องการเงินทุนที่หลากหลาย ร่วมกับภาครัฐ ด้วยการจัดตั้ง General Credit Guarantee Facility (GCGF) เพื่อช่วยให้ธุรกิจโดยเฉพาะ SMEs ในแต่ละช่วงของวงจรธุรกิจและธุรกิจที่ได้รับผลกระทบในภาวะวิกฤตสามารถเข้าถึงแหล่งเงินทุนได้ดีขึ้น รวมถึงสนับสนุนการเข้าถึงแหล่งเงินทุนเพื่อพัฒนาโครงสร้างพื้นฐานสำคัญของประเทศ (infrastructure finance) โดยให้ GCGF

1. สามารถค้ำประกันสินเชื่อทั้งที่ปล่อยโดยสถาบันการเงินและผู้ให้บริการที่ไม่ใช่สถาบันการเงินได้

2. สามารถสนับสนุนการเข้าถึงแหล่งเงินทุนรูปแบบอื่นนอกจากสินเชื่อที่เหมาะสมกับความต้องการของ SMEs ในช่วงเริ่มต้น (start-up) SMEs ขนาดกลางที่พร้อมเข้าสู่ตลาดทุน และบริษัทขนาดใหญ่ เช่น การร่วมทุน การออกตราสารหนี้และตราสารทุน

3. สามารถสนับสนุนการลงทุนตามทิศทางการขับเคลื่อนเศรษฐกิจของประเทศในระยะยาว รวมทั้งเสริมสร้างศักยภาพของกลไกค้ำประกันเครดิตโดยเฉพาะการประเมินความเสี่ยงด้านเครดิตของลูกหนี้หรือโครงการที่ขอรับการค้ำประกัน เพื่อให้สามารถบริหารจัดการความเสี่ยงและกำหนดอัตราค่าธรรมเนียมการค้ำประกันที่สะท้อนความเสี่ยงของลูกหนี้หรือโครงการที่ขอรับการค้ำประกันได้อย่างเหมาะสม

ผลักดันให้มีแนวนโยบาย Open Banking ที่เอื้อให้เจ้าของข้อมูลสามารถส่งข้อมูลของตนให้แก่ผู้ให้บริการต่าง ๆ ได้โดยสะดวกและมีต้นทุนที่เหมาะสม ไม่เป็นอุปสรรคต่อการเลือกใช้หรือย้ายบริการ โดยสร้างกลไกให้เจ้าของข้อมูลมีสิทธิอนุญาตให้ผู้ให้บริการทางการเงินต่าง ๆ เปิดเผยและส่งข้อมูลของตนให้แก่ผู้ให้บริการบุคคลที่สาม (consent management) ร่วมกับสถาบันการเงิน และผลักดันให้มีมาตรฐาน API (application programming interface) และมาตรฐานข้อมูลกลาง รวมทั้งให้เกิดการเชื่อมต่อและรับส่งข้อมูลระหว่างผู้ให้บริการด้วยมาตรฐานเดียวกันอย่างมีประสิทธิภาพ ปลอดภัย รวดเร็ว โดยไม่มีการกำหนดเงื่อนไขที่ผูกมัดหรือกำหนดค่าธรรมเนียมที่สูงเกินควรจนเป็นการกีดกันเจ้าของข้อมูลในการเข้าถึงและใช้ประโยชน์จากข้อมูลของตน ซึ่งได้เริ่มนำร่องการดำเนินการรับส่งข้อมูลบัญชีเงินฝาก (bank statement) ในรูปแบบดิจิทัลระหว่างผู้ให้บริการในภาคธนาคาร (Digital Statement: dStatement) ไปแล้วในเดือนมกราคม 2565 และมีแผนที่จะขยายการรับส่งข้อมูลกับผู้ให้บริการประเภทอื่น ๆ ในภาคการเงินและในภาคส่วนอื่น ๆ ต่อไปในอนาคต เช่น ข้อมูลการจ่ายค่าเบี้ยประกัน ข้อมูลการจ่ายค่าสาธารณูปโภค เป็นต้น

สนับสนุนการเชื่อมต่อและนำฐานข้อมูลระดับจุลภาค (micro-level data) ที่ปัจจุบันถูกจัดเก็บอย่างกระจัดกระจายไปใช้ประโยชน์ในการวิเคราะห์และการพัฒนานวัตกรรมและบริการทางการเงินได้อย่างเต็มศักยภาพมากขึ้น โดยร่วมกับหน่วยงานที่เกี่ยวข้องผลักดันกลไกหรือโครงสร้างพื้นฐาน รวมถึงพิจารณาแนวทางปรับปรุงกรอบกฎหมายที่ช่วยลดอุปสรรคหรือเอื้อให้เกิดการเชื่อมโยงฐานข้อมูล micro-level data จากหน่วยงานต่าง ๆ ให้เป็นฐานข้อมูลขนาดใหญ่ที่มีความครอบคลุมและหลากหลายทั้งข้อมูลทางการเงิน (financial data) และข้อมูลที่ไม่ใช่ทางการเงิน (non-financial data) ของผู้ใช้บริการ เช่น ข้อมูลพฤติกรรมการโอนเงินหรือชำระเงินด้วยช่องทางดิจิทัล เป็นต้น เพื่อให้สามารถนำข้อมูล micro-level data จากหลากหลายแหล่งไปวิเคราะห์เชิงสถิติได้อย่างลึกซึ้งและแม่นยำในแง่มุมต่าง ๆ ทั้งเพื่อประโยชน์ในการกำหนดนโยบายของภาครัฐและในการพัฒนานวัตกรรมและส่งเสริมการเข้าถึงบริการทางการเงินอย่างเหมาะสม อาทิ วิเคราะห์สินเชื่อโดยอิงกับข้อมูลพฤติกรรมและศักยภาพของผู้กู้เป็นสำคัญ กำหนดอัตราดอกเบี้ยเงินให้สินเชื่อที่เหมาะสมกับความเสี่ยงของผู้กู้ ซึ่งจะมีส่วนช่วยให้ประชาชนและ SMEs ที่มีประวัติทางการเงินไม่มากพอสามารถเข้าถึงสินเชื่อในระบบได้อย่างเหมาะสมมากขึ้น

ทั้งนี้ การดำเนินการเชื่อมต่อและนำฐานข้อมูลดังกล่าวไปใช้จะต้องอยู่ภายใต้หลักธรรมาภิบาลข้อมูลที่เหมาะสมและไม่ละเมิดสิทธิความเป็นส่วนตัวของเจ้าของข้อมูล อาทิ การรวบรวมฐานข้อมูลในรูปแบบที่ไม่ระบุตัวตนเจ้าของข้อมูลเพื่อให้บุคคลที่สามนำข้อมูลไปใช้วิเคราะห์เชิงสถิติได้ เป็นต้น รวมทั้งมีกลไกหรือกระบวนการรักษาความปลอดภัยและความลับของข้อมูลเพื่อมิให้เกิดการรั่วไหล

ธปท. ให้ความสำคัญกับกระแสการเติบโตอย่างยั่งยืนโดยเฉพาะอย่างยิ่งเรื่องสิ่งแวดล้อมที่มาเร็วและส่งผลกระทบรุนแรงกว่าที่คาด ตลอดจนความเหลื่อมล้ำซึ่งเป็นปัญหาเชิงโครงสร้างที่สำคัญของไทย จึงได้เพิ่มมิติการบริหารจัดการด้านสิ่งแวดล้อมให้ภาคการเงินประเมินความเสี่ยงและสนับสนุนให้ภาคธุรกิจปรับตัวและรับมือกับความเสี่ยงด้านสิ่งแวดล้อมได้ โดยการเปลี่ยนผ่านไม่ส่งผลกระทบเชิงลบในวงกว้าง และให้ภาคครัวเรือนหรือกลุ่มเปราะบางอยู่รอดและปรับตัวสู่โลกใหม่ได้อย่างยั่งยืน ดังนี้

ผลักดันให้มีบริการและผลิตภัณฑ์ทางการเงินให้ภาคธุรกิจปรับตัวและลดกิจกรรมที่ไม่เป็นมิตรกับสิ่งแวดล้อม โดย ธปท. จะร่วมกับสถาบันการเงินพัฒนาแนวปฏิบัติ (standard practice) ซึ่งรวมถึงการทำ scenario analysis และ climate change stress testing เพื่อให้สถาบันการเงินประเมินและบริหารจัดการความเสี่ยงด้านสิ่งแวดล้อมในการทำธุรกิจอย่างจริงจังและเป็นระบบ รวมทั้งออกแบบผลิตภัณฑ์และบริการทางการเงินที่สะท้อนความเสี่ยงดังกล่าวและสนับสนุนให้ภาคธุรกิจปรับตัวและลดกิจกรรมที่ไม่เป็นมิตรต่อสิ่งแวดล้อมเพื่อเปลี่ยนผ่านไปสู่การดำเนินธุรกิจอย่างยั่งยืนมากขึ้น

ผลักดันให้มีการจัดกลุ่มกิจกรรมทางเศรษฐกิจสีเขียวตามนิยามเดียวกัน (taxonomy) เพื่อให้สามารถจำแนกและจัดสรรเงินทุนไปสู่กิจกรรมทางเศรษฐกิจที่ให้ความสำคัญกับประเด็นสิ่งแวดล้อม รวมถึงธุรกิจที่อยู่ระหว่างการปรับตัวในช่วงเปลี่ยนผ่านได้อย่างเหมาะสมและสอดคล้องกับบริบทของไทย (Thai Taxonomy) โดยจะเริ่มจากภาคอุตสาหกรรมที่ต้องปรับตัวมากในประเด็นด้านสิ่งแวดล้อม เช่น อุตสาหกรรมที่มีปริมาณการปล่อยก๊าซเรือนกระจกสูง ทั้งนี้ กรอบการจัดทำ Thai Taxonomy จะสอดคล้องกับมาตรฐานในระดับภูมิภาค (ASEAN Taxonomy) และมาตรฐานที่เป็นที่ยอมรับในระดับสากล (เช่น EU Taxonomy และ Climate Bonds Taxonomy)

กำหนดมาตรฐานการเปิดเผยข้อมูลของสถาบันการเงิน (disclosure) เพื่อให้สถาบันการเงินแสดงความมุ่งมั่นและดำเนินการด้านสิ่งแวดล้อมได้อย่างชัดเจนและสอดคล้องกับมาตรฐานสากล เช่น มาตรฐานการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศที่สอดคล้องกับข้อเสนอแนะของ Task Force on Climate-related Financial Disclosures (TCFD) รวมถึงร่วมมือกับหน่วยงานกำกับดูแลที่เกี่ยวข้องเพื่อผลักดันมาตรฐานการเปิดเผยข้อมูลในภาคการเงินอื่นและภาคธุรกิจเพื่อยกระดับข้อมูลด้านสิ่งแวดล้อมของไทย นอกจากนี้ จะพิจารณาความเป็นไปได้ในการผลักดันให้เกิดฐานข้อมูลหรือ data platform ที่เอื้อให้เกิดการเชื่อมหรือแลกเปลี่ยนข้อมูลที่จำเป็นในการวิเคราะห์และประเมินความเสี่ยงรวมถึงโอกาสด้านสิ่งแวดล้อมระหว่างหน่วยงานต่าง ๆ ทั้งในและนอกภาคการเงิน

พิจารณาโครงสร้างแรงจูงใจ (incentive structure) ที่เหมาะสม โดยมีกลไกหรือมาตรการที่ช่วยลดภาระหรือต้นทุนให้สถาบันการเงินและภาคธุรกิจ ซึ่งจะช่วยให้เกิดการเร่งปรับตัวในช่วงเปลี่ยนผ่านโดยเฉพาะการเพิ่มโอกาสให้ SMEs เข้าถึงแหล่งเงินทุนเพื่อให้สามารถปรับตัวและดำเนินธุรกิจที่คำนึงถึงผลกระทบต่อสิ่งแวดล้อมมากขึ้น เช่น กลไกที่ช่วยลดภาระหรือต้นทุนการประเมินเพื่อรับรองการขอสินเชื่อสีเขียว เช่นกรณีของธนาคารกลางสิงคโปร์

สร้างองค์ความรู้และศักยภาพบุคลากรภาคการเงิน โดยร่วมมือกับหน่วยงานกำกับดูแลในภาคการเงินและสมาคมธนาคารในการแลกเปลี่ยนความรู้และประสบการณ์ เพื่อพัฒนาทักษะและความเชี่ยวชาญของบุคลากรในภาคการเงินให้มีความรู้ความเข้าใจและสามารถใช้เครื่องมือในการประเมินความเสี่ยงและโอกาสจากประเด็นด้านสิ่งแวดล้อมได้อย่างเหมาะสม รวมถึงการเรียนรู้แนวทางการดำเนินการที่ดีจากผู้เชี่ยวชาญ องค์กรที่เกี่ยวข้อง และเครือข่ายในต่างประเทศ

ยกระดับการให้ความรู้และทักษะทางการเงินและการเงินดิจิทัล (financial/digital literacy) ที่จะนำไปสู่การเปลี่ยนแปลงพฤติกรรมทางการเงิน และช่วยให้ประชาชนเท่าทันพัฒนาการของเทคโนโลยีและภัยทางการเงินรูปแบบใหม่

1. พัฒนาและปรับปรุงแหล่งข้อมูลความรู้ทางการเงินและการเงินดิจิทัลที่เข้าถึงได้ง่าย เท่าทันภัยทางการเงินรูปแบบใหม่และเหมาะกับกลุ่มเป้าหมายร่วมกับหน่วยงานที่เกี่ยวข้อง

2. ให้ผู้ให้บริการทางการเงินมีบทบาทในการสร้างแรงจูงใจให้ผู้ใช้บริการทางการเงินมีพฤติกรรมทางการเงินที่ดี เช่น จูงใจให้มีการออมเผื่อเกษียณ หรือชำระหนี้ก่อนหรือตามกำหนด

ผลักดันการให้สินเชื่อแก่รายย่อยอย่างเหมาะสมกับความสามารถของลูกค้าเพื่อดูแลไม่ให้ลูกค้าก่อหนี้จนเกินตัว โดยกำกับดูแลให้สถาบันการเงินและผู้ให้บริการสินเชื่อรายย่อยภายใต้การกำกับของ ธปท. พิจารณาให้สินเชื่อแก่รายย่อยโดยให้ความสำคัญกับการที่ลูกค้ามีเงินเหลือหลังหักชำระหนี้ทั้งหมดเพียงพอดำรงชีพและไม่ก่อหนี้จนเกินตัว โดยเฉพาะอย่างยิ่งหนี้เพื่อการอุปโภคบริโภคที่เกินความจำเป็น เช่น ใช้สัดส่วนภาระหนี้ต่อรายได้ (debt service ratio: DSR) ในการพิจารณาสินเชื่อแก่ลูกค้าที่มีสถานะทางการเงินเปราะบางอย่างเคร่งครัดแม้จะสามารถหักเงินเดือนชำระหนี้ได้ก่อน เป็นต้น

ทั้งนี้ ธปท. จะติดตามสถานการณ์อย่างใกล้ชิดและพิจารณาถึงความจำเป็นของการออกมาตรการดูแลเสถียรภาพระดับมหภาค (macroprudential) เพื่อช่วยชะลอการก่อหนี้เพื่อการอุปโภคบริโภคที่เกินความจำเป็นของภาคครัวเรือน หลังเศรษฐกิจมีแนวโน้มฟื้นตัวอย่างเข้มแข็ง

ผลักดันกลไกการแก้หนี้ครัวเรือนอย่างครบวงจรสำหรับครัวเรือนที่มีหนี้สินล้นพ้นตัวให้สามารถปรับตัวและไปต่อได้ในระยะยาวโดยไม่กลับมามีหนี้สินล้นพ้นตัวอีก โดยร่วมกับหน่วยงานที่เกี่ยวข้องจัดทำแผนการแก้ไขปัญหาหนี้สินของครัวเรือนที่มีหนี้ล้นพ้นตัวกับผู้ให้บริการหรือหน่วยงานอื่นอย่างยั่งยืน เช่น หนี้สหกรณ์ หนี้ข้าราชการ และหนี้กองทุนเงินกู้ยืมเพื่อการศึกษา (กยศ.) เป็นต้น ซึ่งรวมถึง

- การออกแบบแผนการชำระคืนหนี้ที่สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาวโดยต้องมีเงินเหลือหลังหักชำระหนี้เพียงพอดำรงชีพ

- การปรับปรุงเกณฑ์หรือเงื่อนไขการให้กู้ยืมเพื่อช่วยลดภาระในการผ่อนหนี้และเป็นธรรมกับผู้กู้มากขึ้น เช่น การปรับลำดับการตัดชำระหนี้โดยตัดเงินต้นก่อน เป็นต้น

- การกำหนดเงื่อนไขที่สร้างแรงจูงใจให้ผู้กู้จ่ายคืนหนี้อย่างต่อเนื่องและปิดหนี้ได้เร็วขึ้น เช่น ลดเงินต้นสำหรับผู้กู้ที่มีประวัติการชำระดี

ผลักดันการจัดเก็บข้อมูลภาระหนี้ที่ครัวเรือนมีกับผู้ให้บริการหรือหน่วยงานต่าง ๆ อย่างครอบคลุม และนำไปใช้ในการพิจารณาให้สินเชื่อแก่รายย่อยอย่างเหมาะสม เพื่อให้ครัวเรือนที่มีศักยภาพเข้าถึงสินเชื่อได้อย่างเหมาะสมกับความสามารถด้วยราคาที่เป็น risk-based pricing รวมทั้งนำข้อมูลดังกล่าวไปใช้แก้ไขปัญหาหนี้สินล้นพ้นตัวและลดการก่อหนี้เกินตัวของครัวเรือน

- ในระยะสั้น ร่วมกับหน่วยงานที่เกี่ยวข้องผลักดันให้ผู้ให้บริการสินเชื่อรายย่อยที่ไม่ใช่สถาบันการเงิน (non-bank retail lending) และสหกรณ์ออมทรัพย์รายสำคัญเข้าเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB)

- ในระยะปานกลางถึงยาว ร่วมกับหน่วยงานที่เกี่ยวข้องสนับสนุนการเชื่อมต่อฐานข้อมูลจากหน่วยงานต่าง ๆ เป็นฐานข้อมูลขนาดใหญ่ ซึ่งผู้ให้บริการสามารถนำไปใช้พัฒนาและนำเสนอบริการทางการเงินที่เหมาะสมกับความต้องการและความสามารถของผู้ใช้บริการได้ดีขึ้น รวมถึงสามารถนำข้อมูลไปพัฒนาต่อยอดเป็นคะแนนทางการเงินของผู้ใช้บริการ ซึ่งจะช่วยเสริมสร้างพฤติกรรมทางการเงินและวัฒนธรรมด้านสินเชื่อ (credit culture) ที่ดีในระบบการเงิน

ปรับการกำกับดูแลให้มีความยืดหยุ่นเพื่อให้ผู้ให้บริการทางการเงินสามารถปรับตัว พัฒนานวัตกรรมและรับมือกับความเสี่ยงรูปแบบใหม่ ๆ ที่มีนัยสำคัญได้อย่างเท่าทัน ตลอดจนให้ความสำคัญกับการกำกับดูแลธุรกรรมและผู้ให้บริการที่มีนัยความสำคัญเชิงระบบได้อย่างเท่าทันและมีประสิทธิผล

ใช้กรอบการกำกับที่ผสมผสานระหว่าง การใช้กฎเกณฑ์เป็นที่ตั้ง (rule-based) เพื่อกำหนดมาตรฐานหรือเกณฑ์ขั้นต่ำที่บังคับใช้อย่างเท่าเทียมกันกับผู้ให้บริการทุกราย และการใช้หลักการเป็นที่ตั้ง (principle-based) เพื่อให้ผู้ให้บริการสามารถใช้แนวทางหรือวิธีบริหารจัดการความเสี่ยงให้เหมาะสมกับลักษณะและระดับความเสี่ยงของตน โดยผู้ให้บริการเป็นผู้รับผิดชอบและพิสูจน์ให้ผู้กำกับดูแลเห็นว่าสามารถดูแลความเสี่ยงได้อย่างเหมาะสมกับลักษณะและระดับความเสี่ยงของตน

ทบทวนกฎเกณฑ์ที่เป็นอุปสรรคต่อการปรับตัวของผู้ให้บริการทางการเงินและการแข่งขันเพื่อพัฒนานวัตกรรมหรือให้บริการที่ตอบโจทย์ลูกค้าได้ดีขึ้น อาทิ

- ผลักดัน risk-based pricing เพื่อนำมาทบทวนการกำหนดเพดานอัตราดอกเบี้ยสินเชื่อรายย่อย ซึ่งจะช่วยให้กลุ่มที่มีความเสี่ยงต่ำกว่าเพดานได้รับดอกเบี้ยต่ำลง และช่วยให้กลุ่มที่มีความเสี่ยงสูงกว่าเพดานมีโอกาสเข้าถึงสินเชื่อมากขึ้น

- พิจารณาปรับปรุงกระบวนการเข้าร่วมทดสอบและพัฒนานวัตกรรมที่นำเทคโนโลยีใหม่มาสนับสนุนการให้บริการทางการเงิน (regulatory sandbox) เพื่อเพิ่มความชัดเจน ความรวดเร็ว และลดภาระของผู้ให้บริการในการเข้าทดสอบ

มีกลไกให้ผู้ให้บริการทางการเงินที่ประสบปัญหาและไม่สามารถปรับตัวได้ เลิกประกอบกิจการโดยไม่ทำให้ระบบการเงินหยุดชะงัก หรือไม่ส่งผลลุกลามไปยังระบบเศรษฐกิจการเงิน ผู้ฝากเงิน และผู้บริโภคในวงกว้าง โดยกำหนดเงื่อนไขและแนวทางการคืนใบอนุญาตหรือใบจดทะเบียนเพื่อให้เลิกกิจการได้อย่างราบรื่นและไม่ส่งผลกระทบอย่างมีนัยสำคัญต่อลูกค้าและผู้ที่เกี่ยวข้อง รวมทั้งมีแนวทางการเพิกถอนใบอนุญาตหรือใบจดทะเบียนสำหรับผู้ให้บริการทางการเงินที่ไม่ได้เข้ามาประกอบธุรกิจอย่างจริงจังหรือโดยสุจริต เช่น ผู้ให้บริการทางการเงินที่ไม่ได้ประกอบธุรกิจต่อเนื่องเป็นเวลานาน หรือจงใจไม่ปฏิบัติตามกฎเกณฑ์ที่กำหนด

ธปท. ไม่ต้องการเห็นการนำสินทรัพย์ดิจิทัลมาใช้เพื่อชำระค่าสินค้าและบริการแทนเงินบาท (means of payment: MOP) ในวงกว้าง

เนื่องจากหากถูกนำมาใช้ในวัตถุประสงค์นี้อย่างแพร่หลายจะก่อให้เกิดหน่วยวัดมูลค่า (unit of account) นอกเหนือจากสกุลเงินบาท ซึ่งจะก่อให้เกิดความเสี่ยงและส่งผลกระทบต่อประชาชนและระบบเศรษฐกิจการเงินในหลายมิติ ได้แก่

1. ต้นทุนและความปลอดภัยของผู้ใช้หรือรับชำระสินทรัพย์ดิจิทัล เนื่องจากราคาสินทรัพย์ดิจิทัลมีความผันผวนสูง ระบบยังไม่มีมาตรฐานการดูแลความปลอดภัย และอาจเป็นช่องทางในการฟอกเงิน

2. เสถียรภาพระบบการชำระเงิน เนื่องจากอาจทำให้เกิดระบบการชำระเงินที่กระจายตัว (fragmentation) และซ้ำซ้อน ซึ่งอาจลดทอนประสิทธิภาพของระบบและทำให้ต้นทุนการชำระเงินของประเทศสูงขึ้น

3. เสถียรภาพการเงินและความสามารถในการดูแลภาวะการเงินในประเทศ เช่น ไม่มีองค์กรที่จะสามารถปล่อยสภาพคล่องในรูปสกุลเงินดิจิทัลให้กับระบบการเงินหากเกิดวิกฤติ

อย่างไรก็ตาม สำหรับบริการและระบบเกี่ยวกับสินทรัพย์ดิจิทัลบางประเภทที่เป็นประโยชน์ในการเพิ่มประสิทธิภาพการชำระเงินและการต่อยอดนวัตกรรมทางการเงิน ธปท. จะพิจารณาแนวทางการกำกับดูแลที่เหมาะสม เพื่อคุ้มครองผู้ใช้บริการและป้องกันความเสี่ยงต่อเสถียรภาพทางการเงินและระบบการชำระเงิน โดยตัวอย่างของบริการเกี่ยวกับสินทรัพย์ดิจิทัลที่จะพิจารณากำกับดูแล อาทิ การออกใช้สินทรัพย์ดิจิทัลที่หนุนหลังด้วยเงินบาท (Thai Baht-backed stablecoin) โดยจะพิจารณากำกับดูแลในด้าน

1. ขอบเขตการประกอบธุรกิจ

2. การสร้างความเชื่อมั่นในสินทรัพย์ดิจิทัลที่ออก

3. การรักษาความมั่นคงปลอดภัยของระบบเทคโนโยลีสารสนเทศและข้อมูลส่วนบุคคล

โดยอยู่ภายใต้การกำกับดูแลที่เหมาะสมกับระดับความเสี่ยงและลักษณะการให้บริการ

การประยุกต์ใช้สินทรัพย์ดิจิทัลสำหรับสถาบันการเงินหรือกลุ่มธุรกิจฯ

สถาบันการเงินหรือกลุ่มธุรกิจฯ ที่ต้องการนำเทคโนโลยีการประมวลผลแบบกระจายศูนย์ (เช่น blockchain) ที่จะต้องมีการถือครองสินทรัพย์ดิจิทัลมาประยุกต์ใช้เพื่อเพิ่มประสิทธิภาพในการให้บริการทางการเงิน หรือบริษัทในกลุ่มธุรกิจฯ ที่ต้องการประกอบธุรกิจเกี่ยวกับสินทรัพย์ดิจิทัล สามารถมาหารือ ธปท. ได้เป็นรายกรณี โดย ธปท. จะพิจารณาบนพื้นฐานของประโยชน์ แนวทางการดำเนินงาน การบริหารความเสี่ยงต่อกลุ่มธุรกิจฯ และสถาบันการเงิน รวมทั้งการคุ้มครองผู้ฝากเงินและผู้บริโภคที่เหมาะสม ซึ่งรูปแบบการนำไปใช้หรือรูปแบบการประกอบธุรกิจเกี่ยวกับสินทรัพย์ดิจิทัลจะต้องไม่เป็นการสนับสนุนการใช้สินทรัพย์ดิจิทัลเพื่อชำระค่าสินค้าและบริการ (MOP) ในวงกว้าง อันกระทบต่อเสถียรภาพระบบการชำระเงินและเสถียรภาพทางการเงินของประเทศ

กำกับกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ (กลุ่มธุรกิจฯ) ให้สอดคล้องกับความเสี่ยงที่เปลี่ยนไป โดยเฉพาะกลุ่มธุรกิจฯ ที่มีการปรับเปลี่ยนโครงสร้างและขยายไปสู่ธุรกิจที่ใช้เทคโนโลยีและช่องทางดิจิทัลที่สามารถเชื่อมต่อหรือต่อยอดไปยังบริการทางการเงินได้ เช่น FinTech หรือ e-commerce platform ที่เชื่อมโยงกับบริการทางการเงิน

ยกระดับการกำกับดูแลด้านธรรมาภิบาลและความเสี่ยง

ยกระดับการกำกับดูแลด้านธรรมาภิบาลและความเสี่ยงของกลุ่มธุรกิจฯ ตามหลักการ risk-based และความสำคัญต่อธนาคารพาณิชย์และกลุ่มธุรกิจฯ โดยเฉพาะบทบาทของคณะกรรมการของบริษัทโฮลดิ้งที่เป็นบริษัทแม่ในการกำกับดูแลความเสี่ยงของกลุ่มธุรกิจฯ และไม่ให้เกิดการกระทำเพื่อประโยชน์ส่วนตนหรือพวกพ้องหรือเกิดปัญหาความขัดแย้งทางผลประโยชน์ (conflict of interest) รวมทั้งกำกับดูแลความเสี่ยงด้าน IT/cyber risk ของบริษัทในกลุ่มธุรกิจฯ ที่มีแนวโน้มเพิ่มขึ้นและอยู่ในรูปแบบใหม่จากการปรับเปลี่ยนรูปแบบธุรกิจมาใช้เทคโนโลยีและช่องทางดิจิทัลต่อยอดการให้บริการ ด้วยกรอบการกำกับดูแล IT/cyber risk ที่เหมาะสมกับความเสี่ยงของ non-bank FIs และได้มาตรฐานเช่นเดียวกับสถาบันการเงิน

กำกับกลุ่มธุรกิจทางการเงิน

กำกับดูแลธุรกรรมระหว่างกันในกลุ่มธุรกิจฯ และความเชื่อมโยงระหว่างธนาคารพาณิชย์ กับบริษัทในกลุ่มธุรกิจฯ เช่น การสนับสนุนเงินทุน/การให้สินเชื่อโดยธนาคารพาณิชย์ การใช้ช่องทางการให้บริการ (distribution channel) ร่วมกันทั้งสาขา ช่องทางดิจิทัล และช่องทางขายอื่น ๆ การใช้ระบบงานร่วมกัน การใช้ประโยชน์จากข้อมูลลูกค้า เป็นต้น เพื่อกำกับดูแลความเสี่ยงที่บริษัทในกลุ่มธุรกิจฯ จะส่งผ่านระหว่างกัน ซึ่งอาจส่งผลกระทบต่อความมั่นคงของธนาคารพาณิชย์ที่รับฝากเงินจากประชาชนและต่อการดำเนินงานของกลุ่มธุรกิจฯ ได้ รวมทั้งป้องกันไม่ให้เกิด conflict of interest หรือความไม่เป็นธรรมต่อผู้ใช้บริการทางการเงิน

ประสานงานกับหน่วยงานที่เกี่ยวข้อง

ประสานความร่วมมือกับหน่วยงานกำกับดูแลที่เกี่ยวข้องเพื่อวางกรอบการกำกับและติดตามดูแลความเสี่ยงรูปแบบใหม่ของกลุ่มธุรกิจฯ ซึ่งอาจส่งผลกระทบต่อเสถียรภาพระบบการเงิน รวมทั้งเพื่อกำหนดแนวทางการคุ้มครองผู้ใช้บริการทางการเงินอย่างเหมาะสมร่วมกัน

เพิ่มการกำกับดูแล non-bank FIs และกลุ่มธุรกิจ non-bank FIs ซึ่งให้บริการทางการเงินหลายประเภทที่มีความสำคัญเชิงระบบ เพื่อลดโอกาสที่ผู้ให้บริการจะส่งผ่านความเสี่ยงหรือใช้อำนาจตลาดอย่างไม่เป็นธรรม จนอาจส่งผลกระทบอย่างมีนัยต่อระบบการเงินและผู้บริโภคในวงกว้าง

ประเมินความเสี่ยงเพื่อกำกับ Non-Bank FIs

ประเมินความเสี่ยงและความสำคัญเชิงระบบของ non-bank FIs และกลุ่มธุรกิจ non-bank FIs ซึ่งให้บริการทางการเงินหลายประเภท ทั้งในมิติ

1. ขนาด

2. ความเชื่อมโยงและโอกาสในการส่งผ่านความเสี่ยงไปยังภาคส่วนอื่น ๆ ในระบบการเงิน เช่น ระดมทุนโดยการออกหุ้นกู้เสนอขายแก่ประชาชนในวงกว้าง

3. การเป็นผู้ให้บริการรายสำคัญที่อาจส่งผลกระทบต่อผู้บริโภคในวงกว้างทั้งในแง่การหาผู้ให้บริการทดแทนได้ยากและการใช้อำนาจตลาดอย่างไม่เป็นธรรม เช่น เป็นผู้ให้บริการหลักของสินเชื่อในบางประเภทธุรกิจ (segment) หรือให้บริการ platform ที่มีผู้ใช้บริการเป็นประจำ (active users) จำนวนมาก

4. ความซับซ้อนซึ่งจะทำให้แก้ไขได้ยากเมื่อเกิดปัญหา เช่น มีโครงสร้างกลุ่มธุรกิจที่ซับซ้อนหรือมีการทำธุรกรรมซับซ้อนปริมาณสูง

กำกับกลุ่มธุรกิจ Non-Bank FIs ที่ให้บริการทางการเงินหลายประเภท

กำกับดูแล non-bank FIs ที่มีความสำคัญเชิงระบบเข้มขึ้นโดยเฉพาะในมิติความมั่นคง อาทิ ธรรมาภิบาล การบริหารความเสี่ยงและการดำรงเงินกองทุนเพื่อรองรับความเสี่ยง และแนวทางป้องกันและเตรียมการรองรับกรณีเกิดปัญหา เพื่อลดโอกาสที่จะส่งผลกระทบเป็นวงกว้างต่อระบบการเงินและผู้บริโภค และพิจารณาแนวทางกำกับดูแลกลุ่มธุรกิจ non-bank FIs ซึ่งให้บริการทางการเงินหลายประเภทที่มีความสำคัญเชิงระบบในลักษณะรวมกลุ่ม (consolidated supervision) เพื่อให้สามารถกำกับดูแลความมั่นคงของกลุ่มธุรกิจฯ และการส่งผ่านความเสี่ยงระหว่างกันที่อาจส่งผลกระทบต่อความมั่นคงของกลุ่มธุรกิจฯ หรือ non-bank FIs ในกลุ่มธุรกิจฯ ที่เป็นผู้ให้บริการทางการเงินรายสำคัญ และเพื่อดูแลไม่ให้เกิดการใช้อำนาจตลาดหรือการกระทำเพื่อประโยชน์ส่วนตนหรือพวกพ้องหรือที่ไม่เป็นธรรมต่อผู้บริโภค

กำกับผู้ให้บริการสินเชื่อรายย่อยในลักษณะ activity-based ให้ครอบคลุมผู้ให้บริการประเภทที่สำคัญทั้งในมิติการคุ้มครองผู้บริโภคและการดูแลเสถียรภาพระดับมหภาค (macroprudential) ด้านการก่อหนี้ของครัวเรือน

โดยพิจารณากำหนดแนวทางการกำกับ non-bank retail lending ที่ยังไม่ถูกกำกับและที่มีปริมาณธุรกรรมสูงหรือมีแนวโน้มการเติบโตสูง อาทิ ผู้ประกอบธุรกิจเช่าซื้อและเช่าซื้อลีสซิ่ง เป็นต้น เพื่อให้อยู่ภายใต้กรอบการกำกับเดียวกันกับธนาคารพาณิชย์และ non-bank retail lending ที่ถูกกำกับในมิติดังกล่าวอยู่แล้วในปัจจุบัน

กำกับดูแลด้านเทคโนโลยีตามระดับความเสี่ยง ไม่สร้างภาระเกินจำเป็น

กำกับดูแล non-bank FIs ภายใต้การกำกับของ ธปท. ด้วยกรอบการกำกับดูแล IT/cyber risk ที่มีมาตรฐานและเหมาะสมกับความเสี่ยงของ non-bank FIs เพื่อให้ non-bank FIs สามารถรับมือกับความเสี่ยงด้าน IT/cyber risk ที่มีแนวโน้มเพิ่มสูงขึ้นและไม่เป็นช่องทางส่งผ่านความเสี่ยงด้าน IT/cyber risk ไปยังภาคส่วนอื่น ๆ ในระบบเศรษฐกิจการเงิน ขณะเดียวกันไม่สร้างภาระให้แก่ non-bank FIs มากเกินจำเป็น โดยให้ผู้ให้บริการเป็นผู้แสดงหรือพิสูจน์ให้ผู้กำกับดูแลเห็นว่าสามารถกำกับดูแลความเสี่ยงได้อย่างเหมาะสมผ่านการประเมินตนเอง (self-assessment) ด้าน IT/cyber risk และประสานความร่วมมือกับหน่วยงานกำกับดูแลอื่น เพื่อช่วยลดภาระและต้นทุนในการปฏิบัติตามเกณฑ์การกำกับดูแลด้าน IT/cyber risk ของหลายหน่วยงาน เช่น การจัดส่งรายงานให้ผู้กำกับดูแล

ส่งเสริมการพัฒนาบุคลากรด้านเทคโนโลยีสารสนเทศและไซเบอร์ของประเทศ

ส่งเสริมการพัฒนาบุคลากรด้าน IT/cyber ของประเทศ โดยต่อยอดความร่วมมือระหว่าง หน่วยงานภาคการเงินที่สำคัญ เช่น ศูนย์ประสานงานความมั่นคงปลอดภัยเทคโนโลยีสารสนเทศภาคการธนาคาร (Thailand Banking Sector CERT: TB-CERT) ในการสร้างความตระหนักรู้เรื่อง IT/cyber risk แก่คณะกรรมการและผู้บริหารระดับสูงของสถาบันการเงิน และขยายความร่วมมือไปยังหน่วยงานระดับประเทศ ได้แก่ สำนักงานคณะกรรมการการรักษาความมั่นคงปลอดภัยไซเบอร์แห่งชาติ (สกมช.) ในการยกระดับความรู้ความสามารถเชิงลึกด้าน IT/cyber แก่เจ้าหน้าที่ภาคการเงิน และการรับพนักงานใหม่ด้าน IT/cyber เข้าสู่ภาคการเงิน

มีโอกาสและอิสระที่จะเลือกใช้บริการทางการเงินที่ตอบโจทย์ความต้องการได้หลากหลายและสะดวกขึ้น ด้วยราคาที่เหมาะสมกับความเสี่ยง โดยใช้ประโยชน์จาก digital footprint ตลอดจนมีความรู้ทางการเงินและสามารถใช้บริการทางการเงินดิจิทัลได้อย่างปลอดภัย และได้รับการคุ้มครองอย่างเป็นธรรม

กลุ่มที่มีรายได้น้อยมีโอกาสเข้าถึงบริการทางการเงินได้อย่างเหมาะสม ขณะที่กลุ่มที่มีหนี้สินล้นพ้นตัวได้รับการดูแลเพื่อให้สามารถอยู่รอดได้อย่างยั่งยืน และกลุ่มที่ยังไม่พร้อมได้รับการเตรียมพร้อมให้สามารถปรับตัวเข้าสู่โลกการเงินดิจิทัล

มีแรงจูงใจและได้รับการจัดสรรเงินทุนอย่างเพียงพอเพื่อสนับสนุนการปรับตัวในช่วงเปลี่ยนผ่านไปสู่เศรษฐกิจดิจิทัลและเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมได้อย่างราบรื่น และ SMEs เข้าถึงแหล่งเงินทุนที่เหมาะกับความต้องการและความเสี่ยง

สอบถามรายละเอียดเพิ่มเติมที่