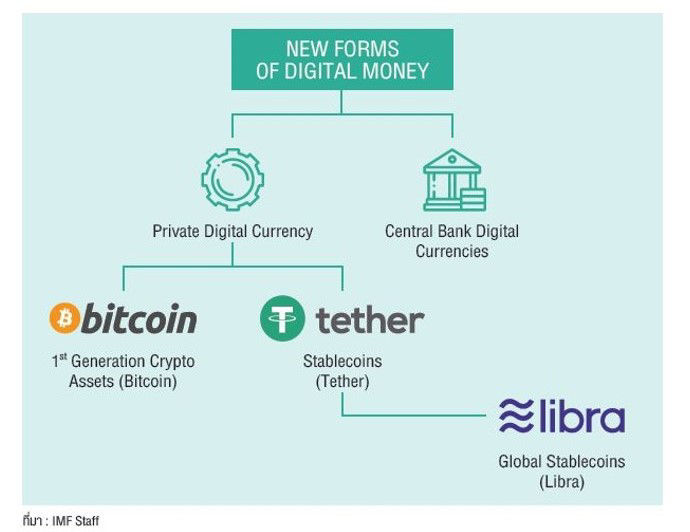

การพัฒนาสกุลเงินดิจิทัลที่ออกโดยภาคเอกชนมีจุดประสงค์เพื่อเป็นสื่อกลางในการส่งผ่านมูลค่า แทนรูปแบบของการชำระเงิน ปัจจุบันที่มีต้นทุนและเข้าถึงได้ยาก ดังนั้น สกุลเงินดิจิทัลประเภทแรก ๆ จึงถูกพัฒนาขึ้นบนระบบเปิดที่ผู้ใช้งานมีอิสระในการเข้าถึงได้อย่างกว้างขวางโดยไม่มีมูลค่าใด ๆ หนุนหลัง ราคาของสกุลเงินดิจิทัลประเภทนี้จึงมีความผันผวนสูง และส่วนใหญ่ถูกนำมาใช้เพื่อวัตถุประสงค์ของการเก็งกำไร ยกตัวอย่างเช่น Bitcoin จากจุดบกพร่องดังกล่าว จึงได้มีการพัฒนาสกุลเงินดิจิทัลอีกประเภทหนึ่งที่มีเงินหรือสินทรัพย์หนุนหลัง ที่เรียกว่า Stablecoin เพื่อคงมูลค่าของสกุลเงินดิจิทัลนั้น ๆ ตัวอย่าง เช่น Diem (Libra) ที่ได้รับการสนับสนุนจาก Facebook

Diem ถือเป็นสกุลเงินดิจิทัลที่สร้างความสนใจและการตื่นตัวให้แก่ภาครัฐและเอกชน เนื่องด้วยฐานของผู้ใช้งานที่มีจำนวนมาก และสกุลเงินดิจิทัลดังกล่าวยังสามารถใช้ชำระหรือโอนเงินระหว่างประเทศ ซึ่งถือเป็นการแก้อุปสรรคต่าง ๆ ของการโอนเงินระหว่างประเทศในปัจจุบันที่มีต้นทุนสูงและซับซ้อน ด้วยเหตุนี้จึงทำให้ผู้กำกับดูแลและธนาคารกลางของแต่ละประเทศเกิดความกังวลถึงผลกระทบของสกุลเงินดิจิทัลที่มีต่ออธิปไตยทางการเงินของประเทศ รวมถึงการใช้เป็นช่องทางต่าง ๆ ทั้งที่ผิดกฎหมายและหลีกเลี่ยงการกำกับดูแลของภาครัฐ ซึ่งที่ผ่านมา Diem Association ได้สื่อสารถึงการพัฒนาสกุลเงินดิจิทัลให้อยู่ภายใต้การกำกับดูแลของภาครัฐแต่ละประเทศ และคาดว่าจะเริ่มมีการออกใช้ Diem สกุลดอลลาร์สหรัฐฯ ภายในปี 2564

สกุลเงินดิจิทัลที่ออกโดยธนาคารกลางและหยวนดิจิทัลของจีน

ประเทศจีนถือเป็นหนึ่งในประเทศอันดับต้น ๆ ที่มีการพัฒนาสกุลเงินดิจิทัล (ดิจิทัลหยวน : e-CNY) ในระดับประชาชนอย่างต่อเนื่อง และมีการประกาศใช้สกุลเงินดิจิทัลทั่วประเทศ ในปี 2565 โดยเหตุผลสำคัญในการออกหยวนดิจิทัลนั้นคือ เพื่อลดบทบาทของเงินสดซึ่งเป็นหนึ่งในช่องทางการทำผิดกฎหมาย ขณะที่จีนเองก็กำลังเข้าสู่สังคมไร้เงินสด ที่ปัจจุบันระบบการชำระเงินของประเทศถูกบริหารจัดการโดยภาคเอกชน ซึ่งมีความเสี่ยงต่อเสถียรภาพของระบบการเงินประเทศ อย่างไรก็ดี การออกสกุลเงินดิจิทัลของประเทศจีนนั้น เป็นที่จับตามองของธนาคารกลางทั่วโลก เนื่องจากการออกเงินดิจิทัลนั้นอาจส่งผลกระทบต่อระบบการเงิน เช่น การแข่งขันกับบัญชีเงินฝากธนาคารพาณิชย์ การไถ่ถอนสภาพคล่องจากระบบการเงินในยามวิกฤตที่รวดเร็วขึ้นและความเสี่ยงด้านเทคโนโลยี

สกุลเงินดิจิทัลของไทย

ธนาคารแห่งประเทศไทย (ธปท.) ถือเป็นหนึ่งในธนาคารกลางแรก ๆ ของโลก ที่มีการศึกษา ทดลอง และพัฒนาสกุลเงินดิจิทัลภายใต้ชื่อ "โครงการอินทนนท์" (สิงหาคม 2561 - ธันวาคม 2562) โดยมีขอบเขตการพัฒนาสกุลเงินดิจิทัลในระดับสถาบันการเงิน (wholesale CBDC) เพื่อหาช่องทางในการนำเอา CBDC มาใช้เพื่อเพิ่มประสิทธิภาพ และลดต้นทุนการชำระเงินระหว่างสถาบัน หลังจากโครงการอินทนนท์สิ้นสุด ธปท. เห็นว่า CBDC มีศักยภาพสำหรับการนำมาใช้เพื่อโอนเงินระหว่างประเทศ และอยู่ระหว่างการต่อยอดการพัฒนาร่วมกับธนาคารกลางฮ่องกง และขยายเครือข่ายไปยังธนาคารกลาง อื่น ๆ อย่างธนาคารกลางจีน และธนาคารกลาง สหรัฐอาหรับเอมิเรตส์

ปัจจุบัน ธปท. ได้ขยายขอบเขตการพัฒนาสกุลเงินดิจิทัลในระดับภาคประชาชน (retail CBDC) เช่นเดียวกับธนาคารกลางอื่น ๆ ที่เริ่มให้ความสนใจในช่วงปี 2563 โดย ธปท. เห็นว่าอนาคตสกุลเงินดิจิทัลประเภทต่าง ๆ อาจมีแนวโน้มขยายตัวและเข้ามามีบทบาทสำคัญต่อกิจกรรมทางเศรษฐกิจ ซึ่งการเตรียมความพร้อมในการออก retail CBDC ถือเป็นหนึ่งในช่องทางที่จะสร้างความมั่นใจในการใช้สกุลเงินดิจิทัลแก่ภาคประชาชนที่มีความปลอดภัย และนำไปสู่การรักษาเสถียรภาพของระบบการเงิน ทั้งนี้ ที่ผ่านมา ธปท. ได้เริ่มต้นพัฒนา retail CBDC ร่วมกับภาคเอกชนอย่างบริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) และบริษัท ดิจิทัล เวนเจอร์ส จำกัด เพื่อศึกษาถึงประโยชน์ของการนำเอา CBDC มาใช้ และรูปแบบในการออกแบบที่เหมาะสม โดยการศึกษานี้ CBDC จะนำมาใช้ชำระธุรกรรมทางการเงินที่เชื่อมต่อกับระบบการบริหาร การจัดซื้อและการชำระเงินระหว่างคู่ค้าในห่วงโซ่อุปทาน อย่างไรก็ดี การศึกษาดังกล่าวเป็นเพียงจุดเริ่มต้น การพัฒนา retail CBDC ที่สมบูรณ์นั้น จะต้องมีการประเมินอีกหลาย ๆ ด้าน เพื่อให้ระบบดังกล่าวมีความปลอดภัย และได้รับความไว้วางใจจากประชาชน