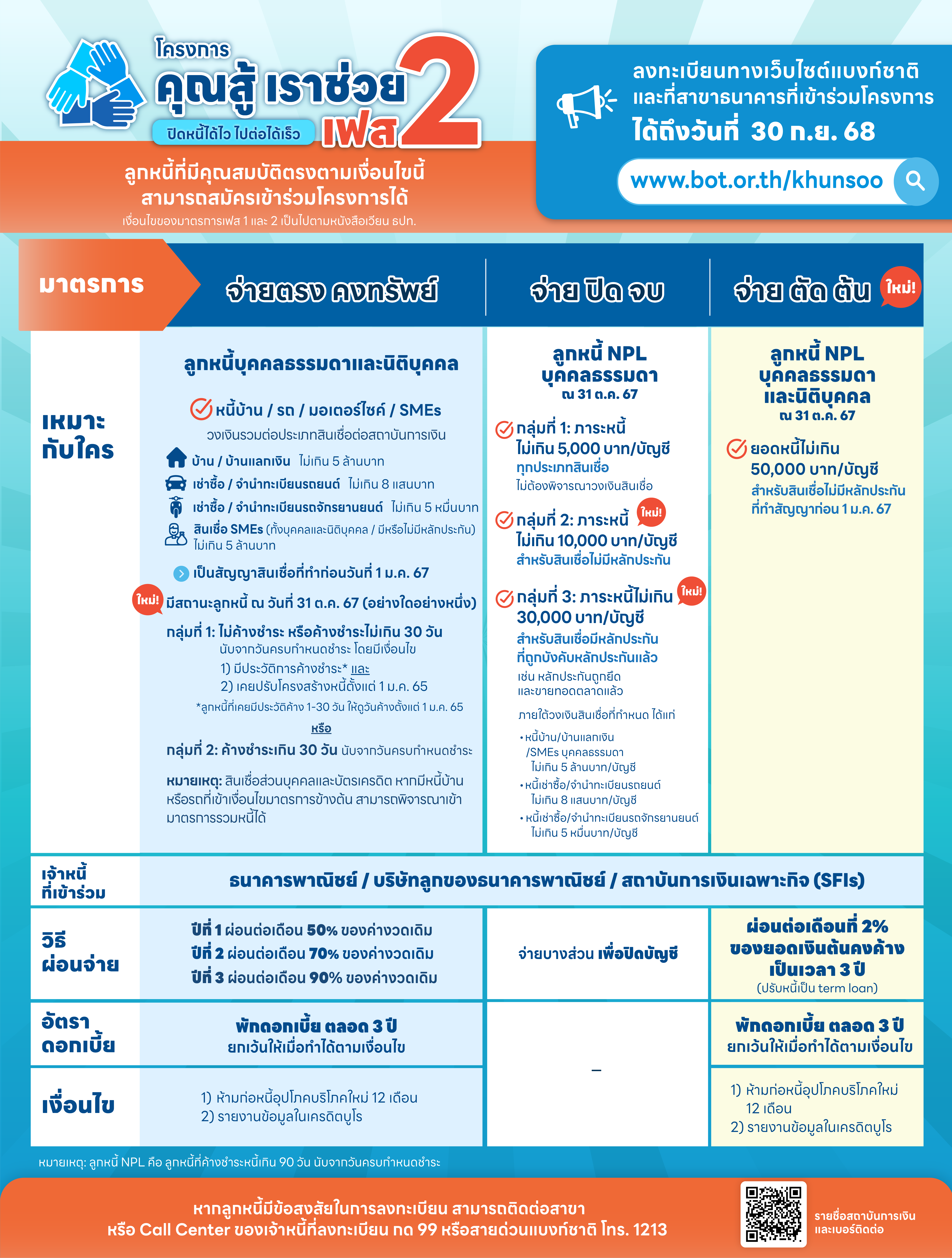

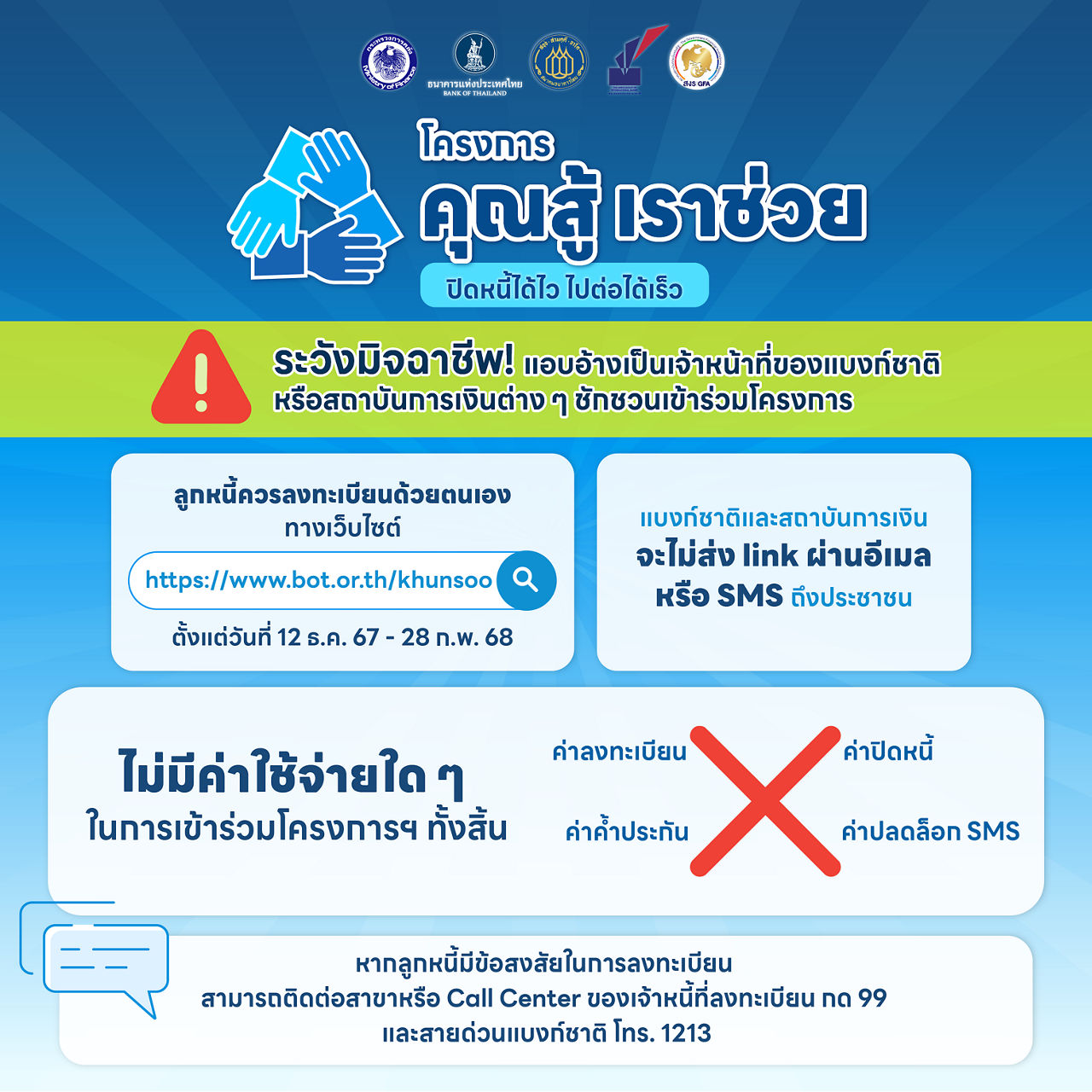

โครงการ “คุณสู้ เราช่วย”

ธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ และผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ออกมาตรการชั่วคราว เพื่อช่วยเหลือลูกหนี้รายย่อยและ SMEs เฉพาะกลุ่ม ภายใต้ โครงการ “คุณสู้ เราช่วย” โดยการช่วยเหลือจะครอบคลุมลูกหนี้ของธนาคารพาณิชย์ สถาบันการเงินเฉพาะกิจ และผู้ประกอบธุรกิจ Non-Bank ที่เป็นบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ ทั้งนี้ พบว่าลูกหนี้ยังคงให้ความสนใจเข้าร่วมโครงการอย่างต่อเนื่อง จึงได้มีการขยายระเวลาลงทะเบียนเข้าร่วมโครงการฯ จนถึงวันที่ 30 กันยายน 2568 (ระยะที่ 2) จากเดิมสิ้นสุดวันที่ 30 มิถุนายน 2568 (ขยายเวลาครั้งที่ 2)

* ทั้งนี้ มาตรการของผู้ให้บริการแต่ละแห่ง มีเงื่อนไขที่แตกต่างกัน โปรดศึกษารายละเอียด คุณสมบัติ และเงื่อนไข ก่อนลงทะเบียนเข้าร่วมโครงการ