มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล

13 กุมภาพันธ์ 2564

- ธปท. สำนักงานศาลยุติธรรม และกรมบังคับคดี ได้ร่วมกันจัด "มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล" (หนี้บัตรฯ) โดยเดิมได้กำหนดช่วงเวลาของงานไว้ระหว่างวันที่ 14 กุมภาพันธ์ - 14 เมษายน 2564 ปรากฏว่า ผลตอบรับโดยรวมอยู่ในเกณฑ์ที่ดีมาก โดยเห็นร่วมกันที่ให้ขยายระยะเวลาจัดงานออกไปจนถึงวันที่ 30 มิถุนายน 2564 เพื่อให้ลูกหนี้มีโอกาสเข้ามาไกล่เกลี่ยหนี้ได้มากและกว้างขวางยิ่งขึ้น

ตามที่ ธปท. สำนักงานศาลยุติธรรม และกรมบังคับคดี ได้ร่วมกันจัด "มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล" (หนี้บัตรฯ) โดยเดิมได้กำหนดช่วงเวลาของงานไว้ระหว่างวันที่ 14 กุมภาพันธ์ - 14 เมษายน 2564 ปรากฏว่า ผลตอบรับโดยรวมอยู่ในเกณฑ์ที่ดีมาก ทั้งนี้ เมื่อใกล้ครบช่วงเวลาที่กำหนดไว้ มีข้อเรียกร้องจากหลายภาคส่วนให้ขยายระยะเวลาที่จัดงานออกไป ธปท. ได้หารือเรื่องดังกล่าวกับผู้ให้บริการทางการเงินและผู้ที่เกี่ยวข้อง โดยเห็นร่วมกันที่ให้ขยายระยะเวลาจัดงานออกไปจนถึงวันที่ 30 มิถุนายน 2564 เพื่อให้ลูกหนี้มีโอกาสเข้ามาไกล่เกลี่ยหนี้ได้มากและกว้างขวางยิ่งขึ้น >>รายละเอียด

1. ความสำคัญทางเศรษฐกิจของการไกล่เกลี่ย

วิกฤติโควิด19 และมาตรการป้องกันการแพร่ระบาด ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจอย่างมีนัยสำคัญ และส่งผลต่อเนื่องทำให้รายได้ของประชาชนปรับลดลงเป็นวงกว้าง ในขณะที่ภาระหนี้ที่ต้องจ่ายยังคงมีอยู่เหมือนเดิม ดังนั้น เพื่อเลี่ยงไม่ให้เกิดการผิดนัดชำระหนี้ในวงกว้าง กระบวนการไกล่เกลี่ยให้เจ้าหนี้ปรับโครงสร้างหนี้ให้ลูกหนี้ เพื่อให้ค่างวดที่ต้องจ่ายสอดคล้องกับรายได้ที่ลดลงจึงเป็นเรื่องที่มีความสำคัญมากต่อเศรษฐกิจไทยในระยะต่อไป

2. ธปท. ผนึกกำลังร่วมกับเสาหลักด้านยุติธรรม

สำนักงานศาลยุติธรรม กระทรวงยุติธรรม กรมบังคับคดี และ ธนาคารแห่งประเทศไทยเห็นร่วมกันว่าการไกล่เกลี่ยให้เจ้าหนี้และลูกหนี้สามารถหาทางออกในการแก้ไขปัญหาหนี้สินถือเป็นวาระทางเศรษฐกิจของประเทศที่มีความสำคัญ และจำเป็นต้องร่วมกันขับเคลื่อนให้เกิดขึ้น โดยตกลงร่วมกันว่าจะให้ความสำคัญกับการสร้างข้อตกลงมาตรฐานกลางสำหรับการไกล่เกลี่ยคดีผู้บริโภค และเน้นการพัฒนาศักยภาพของผู้ไกล่เกลี่ยให้มีความชำนาญในการไกล่เกลี่ยคดีทางด้านการเงิน และขับเคลื่อนให้เกิดวัฒนธรรมไกล่เกลี่ยขึ้นในระบบการเงินไทย

3. ปัญหาในอดีต และการไกล่เกลี่ยรูปแบบใหม่

ที่ผ่านมาแม้จะมีความพยายามผลักดันให้มีการไกล่เกลี่ยเกิดขึ้น แต่สิ่งที่เกิดขึ้นนั้น อาจจะไม่ใช่การไกล่เกลี่ยที่แท้จริงที่ตอบโจทย์และช่วยแก้ปัญหาหนี้สินของประชาชน ส่วนหนึ่งเพราะข้อเสนอแผนปรับหนี้ส่วนใหญ่ในชั้นไกล่เกลี่ยมักจะมาจากเจ้าหนี้ ซึ่งก็เป็นปกติธรรมดาที่แผนหรือข้อเสนอรับชำระหนี้จะมุ่งตอบโจทย์เจ้าหนี้ แต่อาจจะไม่ได้คำนึงถึงว่าลูกหนี้จะสามารถทำตามแผนได้หรือไม่ ซึ่งปรากฏว่าลูกหนี้จำนวนไม่น้อยไม่สามารถที่จะปฏิบัติได้ตามข้อตกลงจนสิ้นสุดสัญญา

4. ครั้งแรกกับงานมหกรรมไกล่เกลี่ยหนี้บัตร

สำนักงานศาลยุติธรรม กรมบังคับคดี กระทรวงยุติธรรม ผู้ให้บริการบัตรเครดิตและสินเชื่อส่วนบุคคล และ ธปท. เล็งเห็นความสำคัญของกระบวนการไกล่เกลี่ย จึงร่วมกันจัดงาน “มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน” เพื่อเป็นช่องทางช่วยประชาชนแก้ไขปัญหาหนี้สินแบบครบวงจร ประชาชนที่มีหนี้บัตรและสินเชื่อส่วนบุคคลไม่ว่าสถานะใด สามารถใช้ช่องทางของงานมหกรรมในครั้งนี้ไกล่เกลี่ยปัญหาที่มีกับเจ้าหนี้

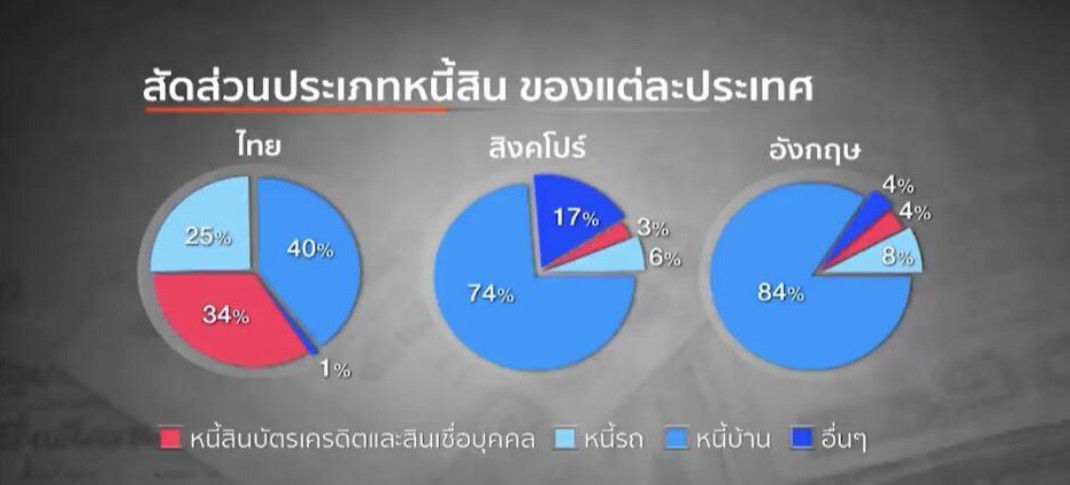

อนึ่ง เมื่อพิจารณาข้อมูลเงินที่คนไทยใช้จ่ายหนี้ในแต่ละเดือน พบว่าในส่วนที่จ่ายหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลสูงถึง 34% ในขณะที่สิงคโปร์และอังกฤษอยู่ที่ 3-4% ซึ่งเป็นหนึ่งในปัญหาเชิงโครงสร้างที่สำคัญของเศรษฐกิจไทย ธปท. ติดตามเรื่องนี้อย่างใกล้ชิด ซึ่งนำไปสู่การจัดตั้งคลินิกแก้หนี้ในปี 2560 และงานมหกรรมไกล่เกลี่ยหนี้บัตรในครั้งนี้

แต่อย่างไรก็ดี เนื่องจากปัจจุบันยังจำเป็นต้องมีมาตรการป้องกันการแพร่ระบาดของไวรัสโควิด 19 งานมหกรรมที่จัดขึ้นจะเป็นมหกรรมไกล่เกลี่ยหนี้ออนไลน์ (Online Debt Mediation) โดยการสมัครเข้าร่วมมหกรรมไกล่เกลี่ยในครั้งนี้ ฟรี ไม่มีค่าใช้จ่ายแต่อย่างใด

*ขยายระยะเวลาเข้าร่วมมหกรรมไกล่เกลี่ยหนี้ฯ ออกไปจนถึงวันที่ 30 มิถุนายน 2564

5. ความพิเศษของงานครั้งนี้

5.1 การไกล่เกลี่ยแบบใหม่ที่ ธปท.เข้าไปช่วยจัดทำข้อตกลงที่จะใช้เป็นมาตรฐานกลางที่มีข้อเสนอการรับชำระหนี้ที่ผ่อนปรน และอยู่ในวิสัยที่จะสามารถปฏิบัติได้ เพื่อให้ผู้ไกล่เกลี่ยนำไปใช้ในกระบวนการเจรจาต่อไป

5.2 ครอบคลุมหนี้บัตรทุกกลุ่ม ถือเป็นการไกล่เกลี่ยที่ทำได้ครอบคลุมทุกสถานะ

*ขยายระยะเวลาเข้าร่วมมหกรรมไกล่เกลี่ยหนี้ฯ ออกไปจนถึงวันที่ 30 มิถุนายน 2564

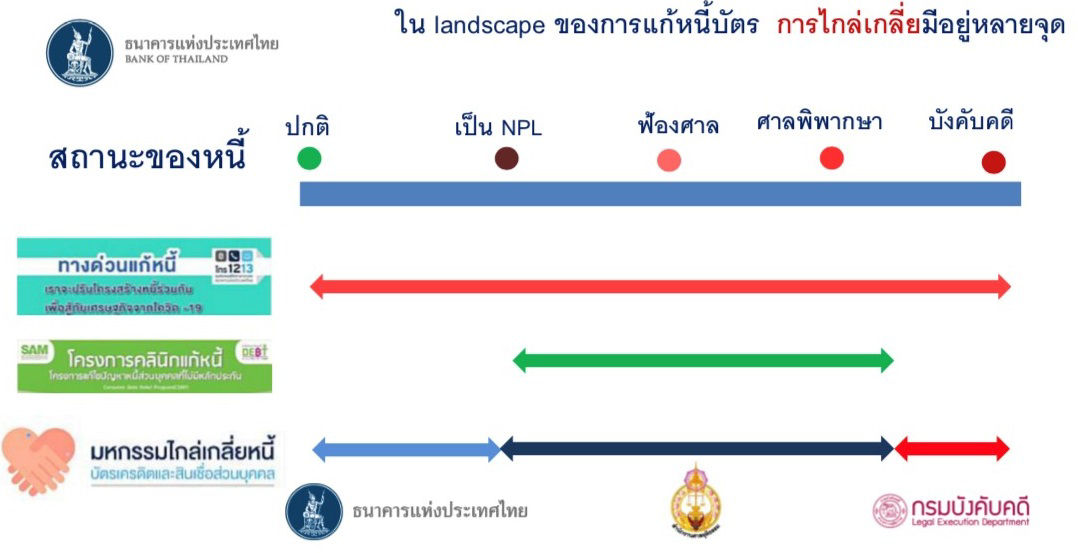

(1) ลูกหนี้สถานะยังเป็นหนี้ดี

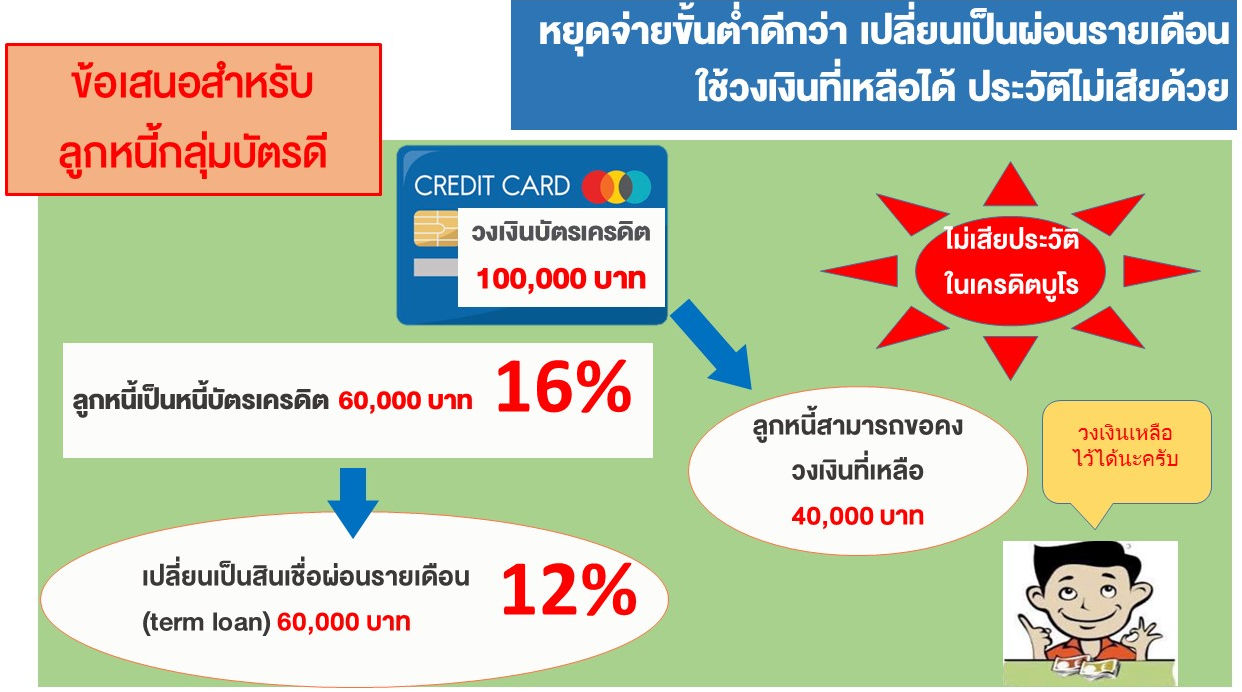

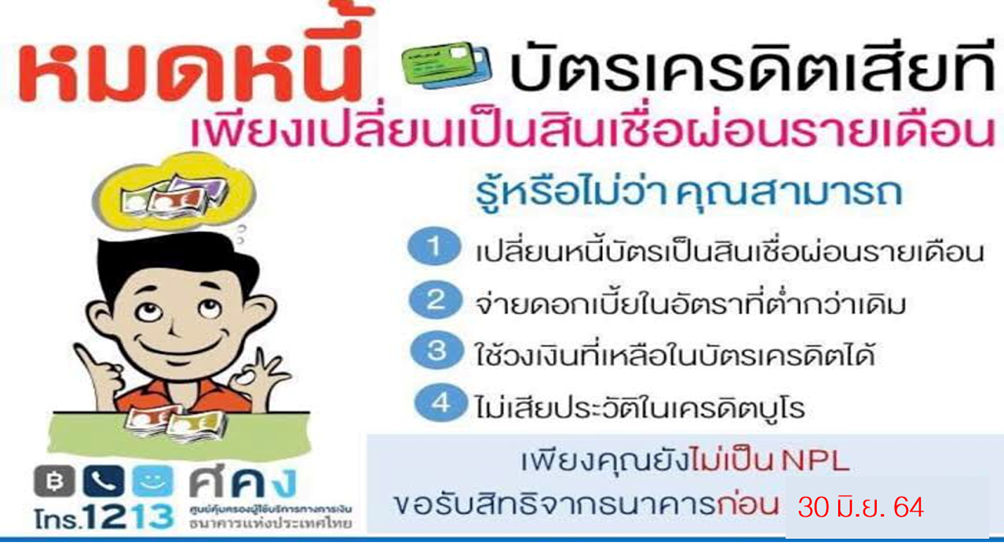

ขั้นตอนการไกล่เกลี่ยหนี้ครอบคลุมทุกวงจรของหนี้บัตร โดยเริ่มตั้งแต่ลูกหนี้ที่คงสถานะเป็นหนี้ดี จ่ายได้ในอัตราขั้นต่ำ แต่เริ่มขาดสภาพคล่อง เพราะดอกเบี้ยสูง หากลูกหนี้ต้องการลดภาระที่แบกไว้เนิ่นนานให้ลดน้อยลง สามารถขอเปลี่ยนหนี้บัตรเครดิต ที่มีอัตราดอกเบี้ยสูง 16% เป็นหนี้ที่มีระยะเวลาผ่อนนานถึง 4 ปี โดยดอกเบี้ยต่ำลงคือ 12% และมีค่างวดที่แน่นอนได้ ซึ่งจะดีกว่าการจ่ายผ่อนขั้นต่ำไปเรื่อยๆ เช่น

ตัวอย่างหนี้บัตร 1 แสนบาท ถ้าผ่อนขั้นต่ำปีแรกเฉลี่ย 5,000 บาท รวม 84 งวดจึงจะหมดหนี้ ในขณะที่สินเชื่อผ่อนรายเดือนเฉลี่ยงวดละ 3,000 บาท นาน 40 งวดเท่านั้น สำหรับบัตรกดเงินสดก็เปลี่ยนเป็นหนี้ที่มีระยะเวลาผ่อนนาน 4 ปีที่อัตราดอกเบี้ยไม่เกิน 22% นอกจากนี้ สินเชื่อส่วนบุคคล ประเภทผ่อนรายเดือนที่มีดอกเบี้ยสูงถึง 25% สามารถขอลดดอกเบี้ยลงเหลือ 22% และลดค่างวดลงได้ 30% ด้วย

นอกจากนี้ ท่านยังสามารถขอให้ผู้ให้บริการที่เป็นเจ้าหนี้คงวงเงินบัตรเครดิตบางส่วนเอาไว้ได้อีกด้วย ทั้งนี้ การเปลี่ยนหนี้บัตรเครดิตเป็นหนี้ที่มีระยะเวลาดังกล่าวเป็นแนวทางหนึ่งของมาตรการขั้นต่ำในการให้ความช่วยเหลือลูกหนี้ของ ธปท. ซึ่งจะไม่กระทบประวัติในฐานข้อมูลเครดิตบูโร ลูกหนี้ที่ต้องการเปลี่ยนหนี้บัตรเครดิตเป็นหนี้ที่มีระยะเวลาซึ่งอัตราดอกเบี้ยต่ำลงสามารถใช้ช่องทางไกล่เกลี่ยในงานนี้ได้เช่นกัน และ ธปท. จะส่งคำขอของลูกหนี้ไปยังผู้ให้บริการทางการเงิน

(2) ลูกหนี้ที่สถานะเป็น NPL ทั้งที่ยังไม่ถูกฟ้องหรือถูกฟ้องแล้ว

สามารถใช้ช่องทางของงานมหกรรมไกล่เกลี่ยครั้งนี้สมัครเข้าคลินิกแก้หนี้ได้เลย และจากที่ ธปท. ได้ลงนามบันทึกข้อตกลงร่วมมือกับสำนักงานศาลยุติธรรม ศาลรับข้อเสนอของคลินิกแก้หนี้เป็นหนึ่งข้อเสนอที่ใช้ในขั้นตอนไกล่เกลี่ยออนไลน์ของศาล ลูกหนี้ที่ใช้ช่องทางนี้จะถือว่าสมัครเข้าคลินิกแก้หนี้และเข้าสู่กระบวนการไกล่เกลี่ยของศาลไปพร้อมๆ กัน

ข่าวดีสำหรับลูกหนี้กลุ่มนี้คือ ล่าสุดคลินิกแก้หนี้ได้ปรับเกณฑ์คุณสมบัติของผู้เข้าร่วมโครงการจากเดิมที่จะต้องเป็นหนี้ NPL ก่อน 1 กรกฎาคม 2563 เป็น NPL ก่อน 1 กุมภาพันธ์ 2564 เพื่อให้สามารถรองรับลูกหนี้ที่ได้รับผลกระทบในช่วงวิกฤติโควิด19 ศาลให้ความอนุเคราะห์อำนวยความสะดวกให้ทางเลือกลูกหนี้สามารถเข้าสู่ระบบไกล่เกลี่ยผ่านช่องทางออนไลน์ของศาล (ระบบ CIOS) หากตกลงกันได้ สามารถเลือกไปลงลายมือชื่อในบันทึกข้อตกลงได้ที่ศาลยุติธรรมทั่วประเทศ โดยมีศาลที่นำระบบดังกล่าวไปใช้แล้วกว่า 232 แห่ง

(3) หนี้ NPL ที่มีคำพิพากษาบังคับคดีแล้ว

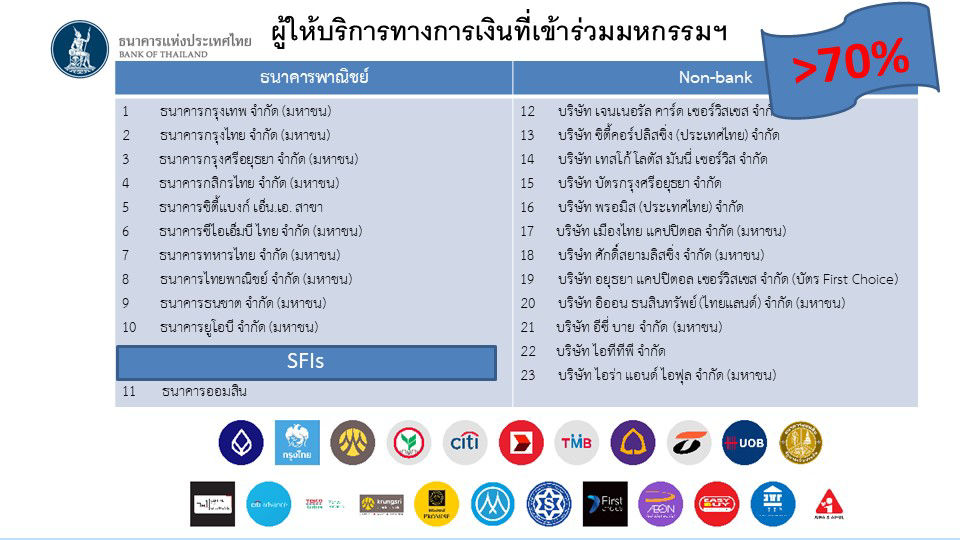

เป้าหมายสำคัญและถือเป็นความพิเศษของงานมหกรรมไกล่เกลี่ยในครั้งนี้คือ การไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลในส่วนที่มีคำพิพากษาและถูกบังคับคดีแล้ว ซึ่งไม่สามารถเข้าคลินิกแก้หนี้ได้ และปกติเมื่อเรื่องดำเนินมาถึงขั้นตอนนี้เจ้าหนี้จะมักจะไม่ยอมเจรจา แต่เป็นที่น่ายินดีเป็นอย่างยิ่งว่าผู้ให้บริการทางการเงินจำนวน 23 แห่งเล็งเห็นถึงความสำคัญและจำเป็นที่เจ้าหนี้ต้องผ่อนปรนและช่วยเหลือลูกหนี้เพื่อให้ทุกฝ่ายเดินต่อไปได้ จะเปิดโอกาสให้ลูกหนี้ในชั้นบังคับคดีสามารถที่จะเข้ามาปรับโครงสร้างหนี้ร่วมกันได้อีกครั้งหนึ่ง

ทั้งนี้ ข้อเสนอที่ลูกหนี้จะได้รับในงานนี้จะมีความผ่อนปรนสามารถปฏิบัติได้จริงตามแนวทางของคลินิกแก้หนี้ ตัวอย่างเช่น ลูกหนี้จะผ่อนชำระเฉพาะเงินต้นเท่านั้น ส่วนดอกเบี้ยที่ค้างถ้ามีจะยกให้ ถ้าลูกหนี้จ่ายชำระตามแผนได้สำเร็จ และที่สำคัญจะมีระยะเวลาผ่อนชำระยาวถึง 5 ปี ซึ่งจะทำให้ค่างวดที่ลูกหนี้ต้องจ่ายไม่สูงนักและอยู่ในวิสัยที่ชำระได้ เช่น ถ้าเงินต้น 50,000 บาท ปีที่ 1-3 จ่ายเพียงเดือนละ 1,111 บาท ปีที่ 4-5 เดือนละ 416 บาท

6. ประโยชน์ของการไกล่เกลี่ย

เมื่อลูกหนี้เจ้าหนี้สามารถพูดคุยตกลงแก้ไขปัญหาหนี้ระหว่างกันได้ ลูกหนี้จะไม่ถูกฟ้องร้องดำเนินคดี ไม่ต้องเสียเวลาและค่าใช้จ่ายสู้คดี ไม่เครียด ธุรกิจเดินต่อได้ ในขณะที่เจ้าหนี้จะได้ประโยชน์จากการที่จะได้รับชำระหนี้คืน เพราะลูกหนี้จะยังผ่อนชำระหนี้ต่อเนื่อง ไม่ต้องไปฟ้องร้องบังคับคดี สามารถรักษาสัมพันธ์ที่ดีระหว่างกัน

ทั้งนี้ การไกล่เกลี่ยแนวใหม่ ประกอบกับการปรับปรุงและยกระดับแนวปฏิบัติเกี่ยวกับดอกเบี้ยผิดนัดชำระหนี้ที่ผ่านมา จะทำให้แรงจูงใจในระบบการเงินโดยรวมมีความสมดุลมากขึ้น ซึ่งจะส่งผลให้ปริมาณคดีที่จะเข้าสู่ศาลและปัญหาหนี้ภาคครัวเรือนลดลง รวมทั้งจะช่วยลดแผลเป็น (economic scars ) หรือผลกระทบทางเศรษฐกิจจากวิกฤติโควิด19 ให้มีน้อยที่สุด

7. เป้าหมายการไกล่เกลี่ยปี 2564

ธปท. ตั้งเป้าหมายไว้ว่าในปี 2564 ด้วยความร่วมกับพันธมิตรในภาคส่วนต่างๆจะสามารถไกล่เกลี่ยข้อพิพาททางแพ่งได้ไม่ต่ำกว่า 3 แสนคดี ถ้าดูตัวเลขการฟ้องทั้งหมดมีประมาณ 2 ล้านคดีต่อปี 1.3 ล้านคดีเป็นคดีแพ่ง ซึ่งตัวเลขเป้าหมาย 3 แสนคดีหมายความว่า อย่างน้อย 1 ใน 4 ของคดีแพ่งในปีนี้เจ้าหนี้ลูกหนี้ควรจะสามารถไกล่เกลี่ยหาข้อยุติกันได้ โดยจะ focus คดีผู้บริโภคที่มีการฟ้องร้องสูงสุด 5 ลำดับแรก ได้แก่ สินเชื่อส่วนบุคคล บัตรเครดิต กู้ยืม เช่าซื้อและหนี้ กยศ.

8. สมัครเข้างานมหกรรมไกล่เกลี่ย

ประชาชนที่สนใจสามารถเข้าไปสู่งานมหกรรมไกล่เกลี่ยหนี้บัตรและสินเชื่อ ผ่านทางเวปไซต์ ของสำนักงานศาลยุติธรรม กรมบังคับคดี หรือศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) ธปท. รวมทั้งเวปไซต์ผู้ให้บริการทางการเงินที่ร่วมงานได้

9. งานมหกรรมจัดขึ้นเมื่อใดและนานแค่ไหน

14 กุมภาพันธ์ - 14 เมษายน 2564 จำง่ายๆ คือเริ่มวันวาเลนไทน์ ถึง วันสงกรานต์ เพียงแค่ 2 เดือนเท่านั้น

*ขยายระยะเวลาเข้าร่วมมหกรรมไกล่เกลี่ยหนี้ฯ ออกไปจนถึงวันที่ 30 มิถุนายน 2564

10. ข้อแนะนำทั่วไปสำหรับท่านที่สนใจ

สำหรับท่านที่สนใจจะใช้ช่องทางไกล่เกลี่ยออนไลน์ในงานมหกรรมครั้งนี้ ขอให้ท่านศึกษาแนวทางกรอกข้อมูลอย่างละเอียด และกรอกข้อมูลอย่างระมัดระวัง ควรตรวจเช็คไม่ให้ผิดพลาด เพราะข้อมูลที่ไม่ถูกต้องอาจทำให้ข้อเสนอของท่านไปไม่ถึงเจ้าหนี้ และที่สำคัญขอให้ท่านเตรียมรับโทรศัพท์สำหรับเบอร์โทรที่ได้ให้ไว้

ในกรณีที่ท่านมีบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน หลายใบหรือหลายธนาคาร ก็สามารถสมัครลงทะเบียนออนไลน์ได้พร้อมกันภายในครั้งเดียว โดยกดเพิ่มผู้ให้บริการทางการเงินทีละรายจนครบ

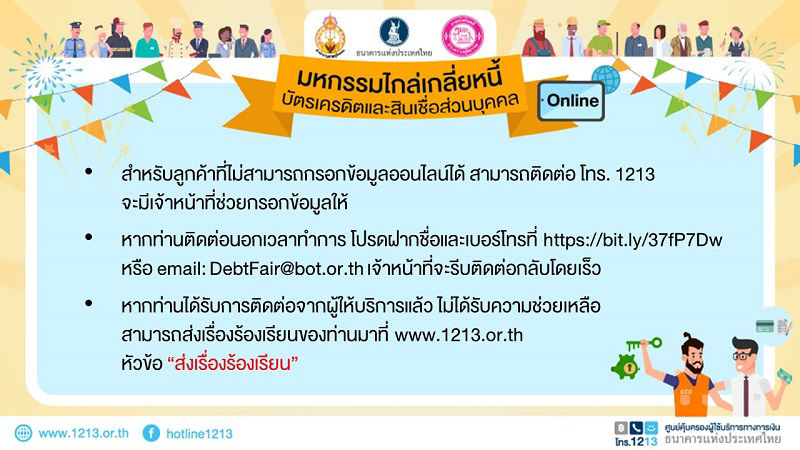

11. ถ้าสมัครออนไลน์ไม่เป็น ทำอย่างไรดี

สำหรับประชาชนที่ไม่ชำนาญการกรอกข้อมูลออนไลน์ สามารถโทรติดต่อศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร. 1213 วันจันทร์ - ศุกร์ เวลา 8.30 - 16.30 น. จะมีเจ้าหน้าที่ของ ธปท.ช่วยบริการกรอกข้อมูล หรือท่านสามารถฝากชื่อและเบอร์โทรศัพท์ที่ https://bit.ly/37fP7Dw หรือส่งอีเมล์มาที่ email: DebtFair@bot.or.th ได้ตลอด 24 ชั่วโมง เพื่อที่เจ้าหน้าที่จะได้ติดต่อท่านกลับไป

หากท่านไม่ได้รับความช่วยเหลือขั้นต่ำตามข้อตกลงของมหกรรมไกล่เกลี่ยหนี้ หรือมีการเรียกค่าใช้จ่ายอื่นอย่างไม่ธรรม สามารถแจ้งข้อมูลดังกล่าวมาที่ www.1213.or.th หัวข้อ "ส่งเรื่องร้องเรียน"

*ขยายระยะเวลาเข้าร่วมมหกรรมไกล่เกลี่ยหนี้ฯ ออกไปจนถึงวันที่ 30 มิถุนายน 2564