ความสามารถแข่งขันของสินค้าส่งออกไทยใน Intra-Asia Trade อยู่ที่ไหน? (1)

ดร.เสาวณี จันทะพงษ์

นางพรนิภา สินโพธิ์

เศรษฐกิจโลกที่แสดงอาการขยายตัวต่ำต่อเนื่องส่งผลให้ส่งออกแย่ คำสั่งซื้อจากต่างประเทศที่ลดลง ทำให้เหลือกำลังการผลิตอยู่อีกมาก ธุรกิจจึงไม่จำเป็นต้องลงทุนขยายกำลังการผลิตเพิ่ม เรื่องราวนี้ดูเหมือนวนเวียนให้เราได้ยินบ่อยครั้งในช่วง 3-4 ปีที่ผ่านมา และล่าสุดส่งออกของไทยปี 2558 ทั้งปีหดตัวร้อยละ 6 นับเป็นติดลบสูงสุดในรอบ 6 ปี ทำให้ท่านผู้อ่านคงจะเกิดคำถามว่าแล้วแนวโน้มและศักยภาพของการส่งออกของไทยในอนาคตจะเป็นอย่างไร บทความนี้จะพยายามประเมินความสามารถในการแข่งขันของการส่งออกไทย ใน Intra-Asia Trade จากระดับ Micro ทั้งระดับรายประเทศและสินค้า รวมทั้งหาแนวทางการปรับตัวต่อการเปลี่ยนแปลงนี้

เศรษฐกิจไทยพึ่งพาภาคการส่งออกเป็นเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจมานาน มูลค่าการส่งออกมีขนาดใหญ่เกินครึ่งของ GDP ตั้งแต่ปี 2000 และอยู่ในระดับ 50-60% ตั้งแต่ช่วงนั้นเป็นต้นมา เหตุผลหลักที่ภาคการส่งออกมีความสำคัญคือ 1) เศรษฐกิจไทยมีขนาดเล็ก จึงต้องพึ่งพาตลาดต่างประเทศซึ่งมีขนาดใหญ่กว่า ทั้งในด้านที่เป็นตลาดส่งออกที่จะขายสินค้าไทย เพื่อเป็นแหล่งรายได้หลักของเงินตราระหว่างประเทศ และในด้านที่เป็นผู้ซื้อสินค้าและวัตถุดิบ โดยเฉพาะเครื่องจักรและอุปกรณ์ และเทคโนโลยีจากต่างประเทศที่เราผลิตเองไม่ได้ 2) การใช้ทรัพยากรที่ถูกนำมาผลิตอย่างคุ้มค่าและมีประสิทธิภาพ ทำให้ราคาสินค้าของไทยอยู่ในระดับต่ำกว่าโดยเปรียบเทียบกับประเทศอื่น ทำให้สามารถเข้าไป แข่งขันในตลาดโลกได้ ตามทฤษฎีความได้เปรียบ โดยเปรียบเทียบ (Comparative Advantage) และในช่วงหลังได้มีการพูดถึงระดับการผลิตเพื่อส่งออกของไทยในห่วงโซ่อุปทานโลก (Global Supply Chain) ซึ่งจะมีนัยต่อมูลค่าเพิ่ม ของการผลิตที่ไทยจะได้รับจากการผลิตสินค้านั้น

งานศึกษาของ UN และ IMF (2015) ชี้ให้เห็นว่าภูมิทัศน์การค้าโลก (Trade Landscape) ได้เปลี่ยนแปลงไปตั้งแต่หลังวิกฤตการเงินโลก สัดส่วนอัตราการขยายตัวของการค้าโลกต่อ World Gross Product (WGP) ลดลงมากอยู่ที่ 1.5% มีสาเหตุจากทั้งปัจจัยเชิงโครงสร้าง โดยเราคงจะไม่เห็นสัดส่วนดังกล่าวในอีก 2-3 ปีข้างหน้าที่จะสูงเหมือนอย่างเช่นในช่วง 1990s ถึง 2000s ซึ่งถือเป็นยุคทองของการค้าโลก และเป็นผลสำเร็จของการลดอัตราภาษีและการกีดกันทางการค้าภายใต้การเจรจาการค้าพหุภาคีรอบอุรุกวัย รวมทั้งการเข้าสู่ตลาดการค้าเสรีของกลุ่มเศรษฐกิจใหม่และจีน การสร้างเทคโนโลยีและนวัตกรรม และ การขยายกระบวนการผลิตภายใต้ห่วงโซ่อุปทานโลก ซึ่งปัจจุบันอาจถึงจุดที่เศรษฐกิจของกลุ่มเศรษฐกิจเกิดใหม่และจีนได้เข้าสู่ระดับดุลยภาพ (Steady State) แล้ว และปัจจัยชั่วคราว ทั้งการฟื้นตัวอย่าง เปราะบางของกลุ่มประเทศเศรษฐกิจหลักซึ่งเป็นตลาดสำคัญโดยประมาณ 30% ของการส่งออกทั้งหมดของประเทศกำลังพัฒนาส่งไปตลาดนี้ รวมทั้งปัจจัยในระยะปานกลางที่ตลาดสำคัญนี้ส่วนใหญ่มีประชากรสูงวัย และค่าจ้างในประเทศพัฒนาแล้ว ส่วนใหญ่ไม่เปลี่ยนแปลงมากนัก

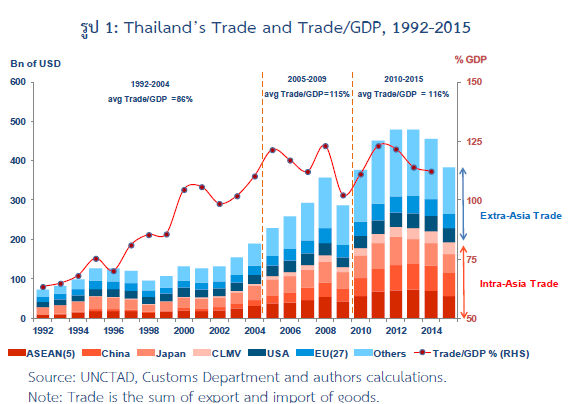

ในท่ามกลางกระแสการเปลี่ยนแปลงดังกล่าว เศรษฐกิจไทยคงจะหลีกเลี่ยงการถูกกระทบจากปัจจัยภายนอกได้ยาก อย่างไรก็ตาม ผลการศึกษาพัฒนาการการค้าต่างประเทศของไทยที่วัดจากมูลค่าการส่งออก (Export) และนำเข้า (Import) ในช่วงกว่า 20 ปีที่ผ่านมา (รูป 1) ชี้ว่าสัดส่วนการค้าต่างประเทศต่อ GDP ของไทยเติบโตต่อเนื่อง แต่สัดส่วนนี้โตชะลอลงในช่วง 10 ปี หลังจากเฉลี่ย 86% ปี 1992-2004 มาอยู่ที่ 115- 116% ในช่วงปี 2005-2014 ซึ่งครอบคลุมช่วงวิกฤตการเงินโลกด้วย หากดูเฉพาะการส่งออก อัตราการขยายตัวของการส่งออกของไทยหดตัวประมาณร้อยละ 2 ในช่วง 2011-2015 เทียบกับขยายตัว 17% ในช่วงก่อนวิกฤตการเงินโลก 2005-2008 ซึ่งเมื่อประเมินสัดส่วนและอัตราดังกล่าวแล้ว รวมทั้งผลการศึกษาในอดีตที่ชี้ว่าแนวโน้มการนำเข้ามีทิศทางไปในทางเดียวกับการส่งออก ทำให้อาจกล่าว ได้ว่า นอกเหนือจากผลของปัจจัยด้านดีมานต์ของโลกที่มีความเปราะบาง ยังเห็นสัญญาณว่าไทย สูญเสียความสามารถในการแข่งขันด้านส่งออกทั้งในด้านตลาดส่งออก เราขายของได้น้อยลงในตลาดหลักทั้งสหรัฐฯ EU และญี่ปุ่น รวมทั้งในตลาดเกิดใหม่ที่เติบโตสูง เช่น รัสเซีย อินเดีย บราซิล ไทยก็ส่งออกได้น้อยลงด้วย ในด้านสินค้าส่งออก ไทยส่งออกสินค้าที่มีความต้องการสูงในตลาดโลกได้น้อย เช่น อุปกรณ์อิเล็กทรอนิกส์และเครื่องจักร ขณะที่ส่งออกสินค้าเกษตรที่ส่งออกมากคือยางพารา มี ราคาตกต่ำตามความต้องการของโลกที่ลดลง เหล่านี้สะท้อนให้เห็นว่าการส่งออกของไทยน่าจะมาถึงจุดเปลี่ยนที่เราจะต้องตัดสินใจ ว่า ในระยะต่อไปไทยจะเดินไปแบบเดิมที่แข่งขันด้วยราคาส่งออกการรับจ้างผลิต หรือสินค้าส่งออก หลักของไทยไม่ตอบโจทย์ของดีมานต์ของโลก หรือจะปรับตัวมุ่งเน้นสินค้าที่โลกต้องการ สินค้าที่เป็นที่ ต้องการเฉพาะ (Niche Market) หรือสินค้าที่มีมูลค่าเพิ่มสูง หรือ แม้กระทั่งการลดการพึ่งพาการส่งออกลง

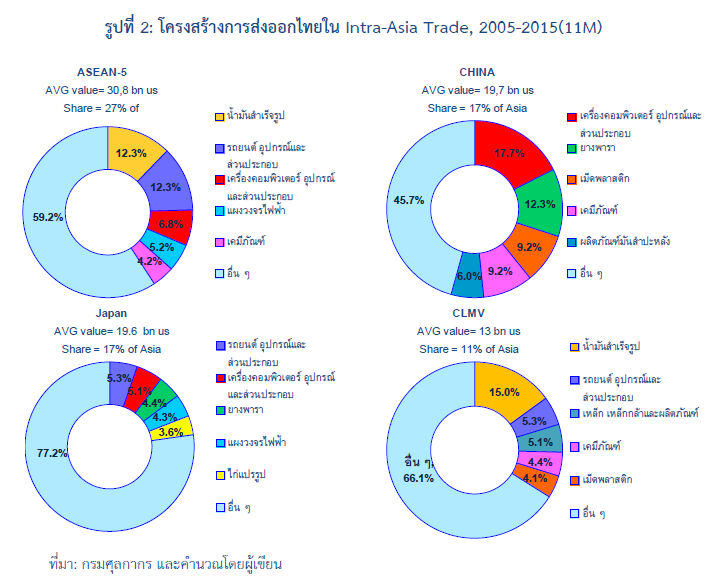

อย่างไรก็ดี ในภาวะที่เศรษฐกิจโลกขยายตัวต่ำต่อเนื่องส่งผลให้ส่งออกแย่ เรายังมีความหวังอยู่คือ ใน ปัจจุบันเราเห็นบทบาทของการค้าในภูมิภาคเอเชีย (Intra-Asia Trade) เติบโตขึ้นมาก ถ้ามาดูเฉพาะ ด้านการส่งออก พบว่าการส่งออกของไทยใน Intra-Trade Asia อยู่ที่เกือบครึ่งหนึ่ง (46% หรือ ประมาณเฉลี่ยปีละกว่าแสนล้านดอลลาร์ สรอ.) เป็นผลจากภูมิภาคเอเชียมีการเติบโตในระดับสูง มีการเติบโตของชนชั้นกลางและความเป็นเมือง รวมทั้งมีสัดส่วนของประชากรวัยทำงานสูงที่แสดงถึงกำลังซื้อขนาดใหญ่ ในส่วนนี้ร้อยละ 70 หรือ ประมาณเฉลี่ยปีละกว่าแปดหมื่นกว่าล้านดอลลาร์ สรอ. กระจุกอยู่ใน 4 ตลาดหลัก คือ ASEAN-5 จีน ญี่ปุ่น และ CLMV แล้วสินค้าไทยอะไรที่สามารถไปเจาะตลาด 4 ตลาดหลักดังกล่าวได้ การศึกษาระดับ Micro นี้ที่วิเคราะห์สินค้าส่งออกในแต่ละตลาด ในช่วง 10 ปีที่ผ่านมา (รูป 2) พบประเด็นที่ น่าสนใจ 3 ข้อหลัก คือ

1) ในเชิงสินค้า การส่งออกของไทยในภูมิภาคเอเชียมีความหลากหลาย โดย 5 อันดับแรก คือ เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ (8.4%) รถยนต์ อุปกรณ์และส่วนประกอบ (7.7%) น้ำมันสำเร็จรูป (6.3%) แผงวงจรไฟฟ้า (5.0%) และ เม็ดพลาสติก (4.7%)

2) ในเชิงส่วนแบ่งตลาด การส่งออกของไทยใน 4 ตลาดหลัก กระจายค่อนข้างดีทั้งในแง่ของปริมาณและสินค้า โดยส่งออกไปจีนและญี่ปุ่นในสัดส่วนที่ใกล้เคียงกัน 17% กลุ่ม ASEAN-5 27% และ CLMV 11% ของการส่งออกในภูมิภาคเอเชียทั้งหมด โดยการเติบโตของตลาดส่งออก CLMV ยังเติบโตดี นอกจากนี้ สินค้าไทยสำคัญ 5 อันดับแรก ในแต่ละตลาดกลุ่มนี้ยังมีลำดับที่แตกต่างกัน สะท้อนถึงสินค้าไทยมีศักยภาพที่แตกต่างกันในแต่ละตลาด

3) สินค้าอุตสาหกรรมมีความโดดเด่นในตลาดกลุ่มนี้ ซึ่งส่วนใหญ่มาจากการที่ไทยเป็นฐานการผลิตที่สำคัญของบริษัทข้ามชาติในอุตสาหกรรมผลิตรถยนต์ และเครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ แต่สินค้าอย่างหลังเป็นสินค้าอันดับแรกของสินค้าไทยที่ส่งไปจีน แต่ในช่วงหลังสูญเสียความสามารถในการแข่งขันให้ประเทศอื่นในภูมิภาคซึ่งเข้ามาผลิตสินค้าในกลุ่มอิเล็กทรอนิกส์ที่เป็น Intermediate Goods และส่งสินค้าต่อไปยังประเทศจีนเพื่อประกอบเป็นสินค้าขั้นสุดท้าย ขณะที่การส่งออกสินค้าเกษตรหลักของไทยทั้งข้าว ยางพารา และมันสำปะหลังมีน้อยกว่า มีเพียงการส่งออกยางพาราที่สูงเป็นอันดับ 2 ของ สินค้าไทยที่ส่งไปจีน เนื่องจากหลายประเทศสามารถผลิตสินค้าเกษตรที่คล้ายคลึงกันได้

หลังจาก “รู้เรา” แล้ว ฉบับหน้าเราจะนำเสนอถึงความสามารถในการแข่งขันของสินค้าส่งออกของไทยใน Intra-Asia Trade จากมุมมองของตลาดผู้ซื้อ “รู้เขา” ต่อไป

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย