ภาษีและความสามารถในการแข่งขันของไทย

ผศ. ดร.อธิภัทร มุทิตาเจริญ

จุฬาลงกรณ์มหาวิทยาลัย

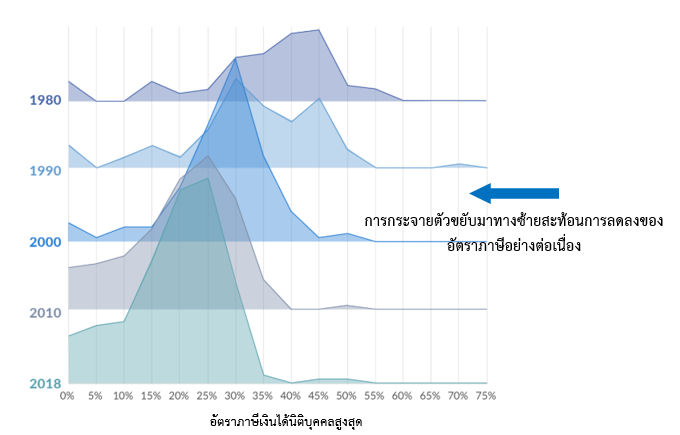

หนึ่งในพัฒนาการทางภาษีที่สำคัญของโลกในช่วง 3-4 ทศวรรษที่ผ่านมา คือ การลดลงอย่างต่อเนื่องของอัตราภาษีเงินได้นิติบุคคล (รูปที่ 1) ซึ่งการลดลงนี้ส่วนหนึ่งสะท้อนความพยายามของรัฐบาลแต่ละประเทศที่จะส่งเสริมความสามารถในการแข่งขันของตน โดยประเทศไทยได้มีการใช้นโยบายภาษี รวมไปถึงสิทธิประโยชน์ทางภาษีต่างๆเพื่อส่งเสริมความสามารถในการแข่งขันเช่นเดียวกัน ตัวอย่างหลักๆ ในช่วงทศวรรษที่ผ่านมา คือ การลดอัตราภาษีเงินได้นิติบุคคลจาก 30% เป็น 20% และการขยายเพดานการยกเว้นภาษี (Tax Holiday) สูงสุด

รูปที่ 1 แผนภาพการกระจายตัวของอัตราภาษีเงินได้นิติบุคคลสูงสุดของโลก (1980-2018)

ที่มา: Tax Foundation

อย่างไรก็ตาม การมุ่งส่งเสริมความสามารถในการแข่งขันนี้ ได้สร้างความท้าทายสำคัญให้แก่ประเทศไทยเช่นกัน โดยเฉพาะอย่างยิ่งในรูปของรายได้ภาษีที่หายไป ซึ่งแรงกดดันที่เพิ่มขึ้นต่อการจัดเก็บภาษีเงินได้นิติบุคคลนี้ ทำให้รัฐบาลมีแนวโน้มการพึ่งพาภาษีมูลค่าเพิ่มสูงขึ้น โดยหากพิจารณารายได้จากภาษีเงินได้นิติบุคคล และภาษีเงินได้มูลค่าเพิ่ม (VAT) ซึ่งเป็นสองแหล่งรายได้ภาษีสูงสุดของไทย จะพบว่า ถึงแม้รายได้ภาษีเงินได้นิติบุคคลจะเพิ่มขึ้น แต่อัตราการเพิ่มขึ้นนั้นต่ำกว่าของภาษีมูลค่าเพิ่มอย่างมีนัยสำคัญ ซึ่งการเปลี่ยนแปลงโครงสร้างภาษีนี้มีนัยโดยตรงต่อความเหลื่อมล้ำ เนื่องจากผู้มีรายได้น้อยและรายได้ปานกลางจะมีสัดส่วนภาระภาษีมูลค่าเพิ่มต่อรายได้ที่สูงกว่าผู้มีรายได้สูง ตรงกันข้ามกับภาระภาษีเงินได้นิติบุคคลซึ่งส่วนสำคัญจะตกอยู่ที่ผู้ถือหุ้น ซึ่งมีแนวโน้มจะเป็นผู้ที่มีรายได้สูง

ดังนั้น ประสิทธิผลของนโยบายภาษีจึงมีความสำคัญอย่างยิ่งยวด ในการสร้างความสมดุลระหว่างการเพิ่มความสามารถในการแข่งขัน และการรักษาความยั่งยืนทางการคลัง รวมไปถึงการลดความเหลื่อมล้ำของประเทศ บทความเรื่อง “ภาษีและความสามารถในการแข่งขันของไทย” ที่จะนำเสนอในงานสัมมนาวิชาการธนาคารแห่งประเทศไทยในวันที่ 30 ต.ค. และ 1 ก.ย. นี้ ได้สังเคราะห์ผลการวิจัยเกี่ยวกับการใช้นโยบายภาษีต่าง ๆ เพื่อชี้ให้เห็นว่า การเข้าใจผลกระทบของแรงจูงใจทางภาษีต่อพฤติกรรมของธุรกิจและครัวเรือน จะเป็นกุญแจสำคัญต่อการออกแบบนโยบายภาษีอย่างมีประสิทธิภาพ โดยในที่นี้ผู้เขียนขอยกตัวอย่างผลการศึกษาเรื่องผลกระทบต่อการลงทุนของการลดภาษีเงินได้นิติบุคคลของไทย

Muthitacharoen (2019) ได้ศึกษาว่า การลดอัตราภาษีอัตราภาษีเงินได้นิติบุคคลจาก 30% เป็น 20% ในช่วงปี 2012-2013 นั้นส่งผลอย่างไรต่อการลงทุนของภาคเอกชนของไทย โดยเปรียบเทียบพฤติกรรมการลงทุนระหว่างบริษัทที่มีแนวโน้มจะได้รับผลกระทบ (Exposure) ต่อการลดอัตราภาษีดังกล่าวแตกต่างกัน ทั้งก่อนและหลังการลดภาษี (Matched Difference in Difference) ซึ่งผู้วิจัยได้แบ่งบริษัทที่จดทะเบียนในไทย เป็น บริษัทไทย และบริษัทต่างชาติ ซึ่งบริษัทต่างชาตินี้มีแนวโน้มที่จะได้รับสิทธิประโยชน์ภาษีจาก BOI มากกว่าบริษัทไทย รวมไปถึงยังมีโอกาสในการวางแผนหลบเลี่ยงภาษีระหว่างประเทศ จึงแนวโน้มที่จะได้รับผลกระทบจากต่อการลดอัตราภาษีดังกล่าวน้อยกว่าบริษัทไทย

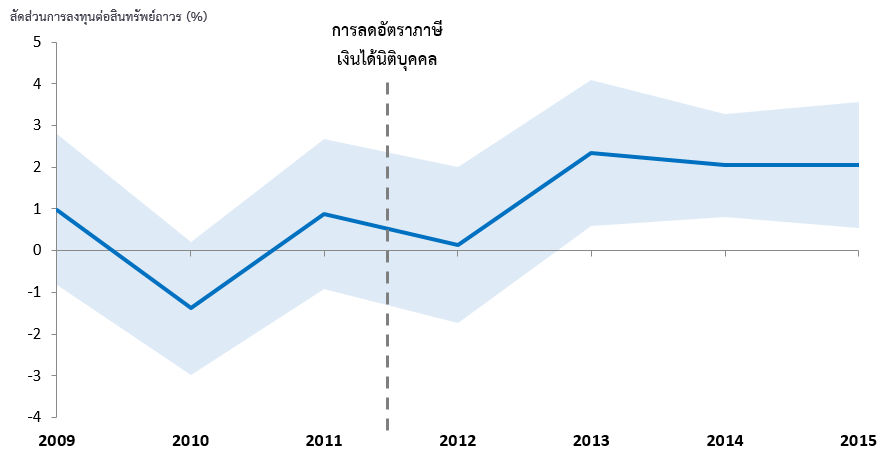

รูปที่ 2 ส่วนต่างของการลงทุนระหว่างบริษัทไทยและบริษัทต่างชาติก่อนและหลังการลดอัตราภาษีเงินได้นิติบุคคลปี 2012-2013

หมายเหตุ: แถบแรเงาหมายถึงช่วงระดับความเชื่อมั่น 95%

ที่มา: Muthitacharoen (2019)

งานวิจัยพบว่าการลดอัตราภาษีนี้ส่งผลกระตุ้นการลงทุนของธุรกิจอย่างมีนัยสำคัญทั้งทางสถิติและทางเศรษฐศาสตร์ (รูปที่ 2) โดยธุรกิจไทยได้เพิ่มการลงทุนขึ้นโดยเปลี่ยนประมาณ 2% ของสินทรัพย์ถาวร (ราว 59 ล้านบาท) ซึ่งถือเป็นผลกระทบที่ค่อนข้างสูงเมื่อเปรียบเทียบกับการลดลงของภาษีที่ประมาณ 55 ล้านบาทโดยเฉลี่ย อย่างไรก็ตาม แรงกระตุ้นการลงทุนนี้จะกระจุกตัวในกลุ่มบริษัทขนาดใหญ่ และบริษัทภาคบริการเป็นหลัก

คำถามสำคัญที่ตามมาคือ แรงกระตุ้นการลงทุนดังกล่าวมาจากช่องทางใด งานศึกษาชี้ว่าแรงกระตุ้นหลักมาจากด้านอุปสงค์การลงทุน (Investment demand) เป็นหลัก นั่นคือ การลดอัตราภาษีได้ส่งผลลดอัตราภาษีที่แท้จริงสำหรับโครงการลงทุน ซึ่งทำให้ธุรกิจมีระดับอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ลดลง (Lower hurdle rate) และส่งผลให้ธุรกิจมีทางเลือกโครงการลงทุนต่างๆ เพิ่มมากขึ้น โดยผู้วิจัยพบว่าในบริบทของประเทศไทยนั้น ช่องทางอุปสงค์การลงทุนนี้มีความสำคัญสูงกว่าช่องทางอุปทานนั่นคือ การเข้าถึงแหล่งเงินทุนของธุรกิจเป็นอย่างมาก

ผมหวังเป็นอย่างยิ่งว่าบทความนี้จะช่วยส่งเสริมให้เกิดการแลกเปลี่ยนความคิดอย่างสร้างสรรค์เกี่ยวกับการใช้นโยบายภาษีเพื่อยกระดับความสามารถในการแข่งขัน และช่วยสร้างองค์ความรู้สำหรับการวางนโยบายภาษีโดยใช้ผลการศึกษาเชิงประจักษ์ (Evidence-based tax policy) ครับ

คณะผู้เขียนขอเชิญชวนเข้ารับฟังการนำเสนอผลงานวิจัยฉบับเต็มเรื่อง “ภาษีและความสามารถในการแข่งขันของไทย” ได้ในงานสัมมนาวิชาการประจำปี 2562 ของธนาคารแห่งประเทศไทย ในหัวข้อ “พลิกโฉมเศรษฐกิจ พิชิตการแข่งขัน” ระหว่างวันที่ 30 กันยายน - 1 ตุลาคม 2562 ณ โรงแรม Centara Grand at Central World (รายละเอียดที่ www.bot.or.th/BOTSymposium2019)

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย