กรอบเงินเฟ้อควรเป็นเป้าหมายนโยบายการเงินหรือไม่ (1)

ดร.วราพงศ์ วงศ์วัชรา

ภาพของเศรษฐกิจโลกที่ยังซบเซาและราคาน้ำมันที่ร่วงลงมาค่อนข้างแรงตั้งแต่ปลายปี 2557 เป็นปัจจัยสำคัญที่อธิบายภาวะเงินเฟ้อที่อยู่ในระดับต่ำ ไม่ใช่แค่ในเมืองไทยแต่ทั่วทั้งโลก โดยเฉพาะในประเทศเศรษฐกิจหลักที่ยังไม่หายขาดจากอาการวิกฤติซับไพรม์

ธนาคารกลางที่ดำเนินนโยบายการเงินภายใต้กรอบเป้าหมายเงินเฟ้อ (Inflation Targeting หรือ IT) จ้านวนไม่น้อยจึงพลาดเป้าหมายในปี 2558 และมีความเสี่ยงที่จะพลาดเป้าอีกในปีนี้ หาก สถานการณ์ราคาน้ำมันยังไม่เปลี่ยนแปลงจากบริบทปัจจุบัน หลายฝ่ายจึงเริ่มตั้งคำถามว่า แบงก์ชาติควรจะยึดกรอบ IT ต่อไปหรือไม่?

ก่อนอื่นผมขอเล่าเกี่ยวกับแนวคิดของ IT แบบย่อๆ ก่อนว่าทำไมธนาคารกลางต่างๆ จึงหันมา ใช้เป้าหมายเงินเฟ้อเป็นกรอบในการดำเนินนโยบายการเงินกันมากขึ้น

ภารกิจหลักของธนาคารกลางเกือบทุกแห่งคือ การดูแลเสถียรภาพด้านราคา พูดง่ายๆ คือ ดูแลให้ราคาข้าวของปรับเพิ่มขึ้นในอัตราที่เหมาะสมในแต่ละปี และไม่ให้ราคาแกว่งหรือเคลื่อนไหวหวือหวาจนเกินไป เพราะผู้บริโภคอย่างเราๆ ท่านๆ ล้วนได้รับผลกระทบจากอัตราเงินเฟ้อ เนื่องจากราคาข้าวของที่แพงขึ้นหมายถึงอำนาจการจับจ่ายใช้สอยของเราที่ลดลง มีเงินเท่าเดิมจะซื้อของได้จ้านวนชิ้นน้อยลง ในทางกลับกันอัตราเงินเฟ้อติดลบหมายถึง อำนาจซื้อที่เพิ่มขึ้น แต่ผู้ประกอบการห้างร้านอาจรู้สึกฝืดเคืองที่ขายของได้ราคาต่ำลง

การรักษาเสถียรภาพด้านราคาจึงเป็นการดูแลอำนาจการจับจ่ายในระบบเศรษฐกิจให้อยู่ในจุดสมดุล

งานวิจัยจำนวนมากทั้งภายในและต่างประเทศชี้ว่า การรักษาเสถียรภาพด้านราคาเป็นเงื่อนไขจำเป็นของการสร้างการเติบโตอย่างยั่งยืนของเศรษฐกิจ ซึ่งเป็นจุดมุ่งหมายหลักของการดำเนินนโยบายเศรษฐกิจสาธารณะ เพราะอัตราเงินเฟ้อที่พอเหมาะและไม่ผันผวนเอื้อต่อการวางแผนใช้จ่ายและลงทุนของทั้งภาคธุรกิจและครัวเรือน งานวิจัยบางชิ้นพบอีกว่ากรอบ IT ช่วยพัฒนาตลาดการเงินไปในตัวซึ่งสำคัญกับศักยภาพของประเทศ

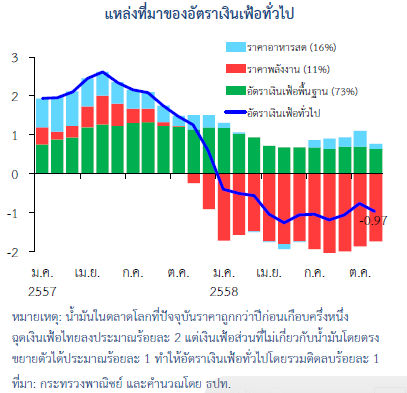

ในภาพรวมของไทยเองนั้น แม้อัตราเงินเฟ้อจะติดลบต่อเนื่องมาตั้งแต่ต้นปี 2558 แต่ยังไม่ถือว่า ขาดเสถียรภาพด้านราคา เพราะอัตราเงินเฟ้อไม่ได้ดิ่งลงอย่างรวดเร็ว แต่ทยอยลดลงอย่างช้าๆ จากการ ปรับลดลงของราคาน้ำมัน ขณะที่อัตราเงินเฟ้อซึ่งหัก ราคาอาหารสดและพลังงาน (“เงินเฟ้อพื้นฐาน”) ยังคงเป็นบวกอ่อนๆ สอดคล้องกับการฟื้นตัวของเศรษฐกิจไทยอย่างค่อยเป็นค่อยไป

คณะกรรมการนโยบายการเงิน (กนง.) เองก็ไม่ได้นิ่งนอนใจกับแนวโน้มของราคาน้ำมันที่อยู่ใน ระดับต่ำและสื่อสารอย่างต่อเนื่องว่า ความเสี่ยงของภาวะเงินฝืดยังมีจากัดเนื่องจากอุปสงค์ในประเทศยังขยายตัว

นอกจากนี้ ข้อมูลที่ได้จากการสำรวจดัชนีความเชื่อมั่นทางธุรกิจของแบงก์ชาติพบว่า ผู้ประกอบการส่วนใหญ่มองว่าอัตราเงินเฟ้อในอีก 1 ปีข้างหน้าจะอยู่ที่ประมาณร้อยละ 2 ใกล้เคียงกับความเห็นของนักวิเคราะห์ในการสำรวจของ Asia Pacific Consensus Survey ซึ่งล้วนสะท้อนมุมมองที่ว่าอัตราเงินเฟ้อน่าจะค่อยๆ ปรับเพิ่มขึ้นในอนาคต และภาวะเงินเฟ้อติดลบในปัจจุบันเป็นเพียงสถานการณ์ชั่วคราว

ดังนั้น กรอบ IT ยังมีความสามารถในการดูแลเสถียรภาพด้านราคา การเปลี่ยนเป้าหมายของการดำเนินนโยบายการเงินในตอนนี้ จึงเปรียบเหมือนการเปลี่ยนรถระหว่างเดินทางซึ่งอาจท้าให้เราไปถึงจุดหมายได้ช้าลง

แล้ว กนง. ได้ทำอะไรบ้างเพื่อช่วยให้เงินเฟ้อกลับสู่เป้าหมายได้เร็วขึ้น?

การลดดอกเบี้ยลงสองครั้งรวมร้อยละ 0.50 ในช่วงต้นปี 2558 ถือเป็นการเพิ่มแรงสนับสนุนทางด้านการเงินให้กับเศรษฐกิจ ซึ่งจะหนุนเงินเฟ้อจากด้านอุปสงค์ แต่ก็ไม่สามารถทานแรงฉุดจากด้านราคาน้ำมันซึ่งมีขนาดใหญ่กว่ามากได้ (ดูรูปประกอบ) ในระยะสั้นการลดดอกเบี้ยจึงไม่สามารถทำให้เงินเฟ้อกลับเป็นบวกได้ เพียงแต่ช่วยประคับประคองไม่ให้เงินเฟ้อไถลลบไปมากกว่านี้ โดยผลของการลดดอกเบี้ยจะค่อยๆ ถูกส่งไปยังเศรษฐกิจ ผ่านการปรับแผนการใช้จ่ายและลงทุนของภาคส่วนต่างๆ ในเศรษฐกิจ ซึ่งจะทยอยเพิ่ม แรงส่งให้กับเงินเฟ้อต่อไป

แล้วทำไม กนง. ไม่ลดดอกเบี้ยลงอีกเพื่อสนับสนุนการฟื้นตัวของอัตราเงินเฟ้อ?

ประเด็นนี้ขอชี้แจงว่าแบงก์ชาติดำเนินนโยบายการเงินภายใต้กรอบ IT พิเศษที่เรียกว่า Flexible Inflation Targeting หรือ FIT ซึ่งไม่ได้ให้ความสำคัญกับการดูแลอัตราเงินเฟ้อเพียงอย่างเดียว แต่ดูแลการขยายตัวทางเศรษฐกิจ รวมทั้งเสถียรภาพด้านอื่นๆ อาทิ ภาคธุรกิจ ภาคครัวเรือน ภาคสถาบันการเงิน และ ตลาดการเงิน ไปพร้อมๆ กัน

ดอกเบี้ยในประเทศที่อยู่ในระดับต่ำมาเป็นเวลานาน หรือที่เรียกว่า ‘low for long’ อาจทำให้เกิดความเสี่ยงต่อเสถียรภาพระบบการเงินขึ้นได้ เพราะนักลงทุนสามารถกู้ยืมเงินไปเก็งกำไรในสินทรัพย์เสี่ยงได้ด้วยต้นทุนที่ถูก เช่น อสังหาริมทรัพย์ซึ่งเคยสร้างปัญหาเศรษฐกิจให้กับไทยมาแล้วในช่วงวิกฤติต้มยำกุ้งปี 2540 นอกจากนี้ ดอกเบี้ยที่ต่ำอาจสร้างผลลบต่อพฤติกรรมการออม และกระทบผู้ที่พึ่งพารายได้จากดอกเบี้ยเงินฝากได้

ภายใต้กรอบ FIT กนง. จึงประเมินว่า ผลได้จากการลดดอกเบี้ยที่มีต่อเศรษฐกิจและอัตราเงินเฟ้ออาจจะไม่คุ้มผลเสียด้านเสถียรภาพด้านการเงิน รู้แบบนี้แล้ว อาจช่วยให้สบายใจกับการดำเนินนโยบายของแบงก์ชาติมากขึ้น

แต่ไม่ว่าจะ IT หรือ FIT ก็ล้วนมีข้อจำกัด ในฐานะกรอบการดำเนินนโยบายการเงิน โดยเฉพาะเมื่อการเปลี่ยนแปลงของเงินเฟ้อเกิดจากปัจจัย ด้านอุปทานเช่นในปัจจุบัน ในสถานการณ์แบบนี้ ธนาคารกลางมีทางเลือกอะไรบ้างที่จะใช้แทนเป้าหมายเงินเฟ้อ? ประเด็นนี้ต้องติดตามต่อ ในตอนที่ 2 นะครับ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย