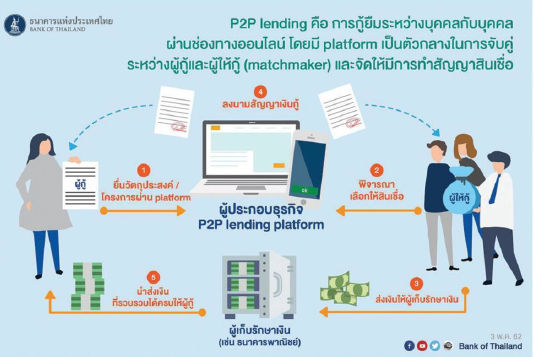

Peer-to-Peer Lending สินเชื่อออนไลน์ระหว่างบุคคลรูปแบบใหม่

นางสาวปณิดา ถกลวิโรจน์

ฝ่ายนโยบายการกำกับสถาบันการเงิน

ในโลกยุคดิจิทัล เทคโนโลยีเข้ามามีบทบาทสำคัญเพื่อช่วยอำนวยความสะดวกในชีวิตประจำวันทั้งในแง่ความสะดวกสบายและความรวดเร็ว เห็นได้จากพฤติกรรมของผู้บริโภคที่เปลี่ยนไปใช้บริการผ่านช่องทางออนไลน์มากขึ้น เช่น การซื้อสินค้า การจองตั๋วภาพยนตร์ การจองที่พัก รวมไปถึงการทำธุรกรรมทางการเงิน ซึ่งปัจจุบันการกู้ยืมเงินก็เป็นอีกหนึ่งธุรกรรมทางการเงินที่สามารถทำผ่านช่องทางออนไลน์ได้ โดยผู้ที่ต้องการเงินทุนสามารถมาขอกู้เงินผ่านเว็บไซต์หรือแอปพลิเคชันที่ทำหน้าที่เป็นตัวกลางหรือช่องทาง หรือหากเป็นผู้ที่มีเงินเหลืออยากหาทางเลือกใหม่ในการลงทุนก็สามารถปล่อยกู้ได้เช่นกัน โดยอาจทำผ่านผู้ให้บริการ Peer-to-peer lendingplatform (P2P lending platform) ซึ่งเป็นแพลตฟอร์มออนไลน์ที่ทำหน้าที่ในการเชื่อมผู้ที่ต้องการเงินกับผู้ที่มีเงินเหลือให้มาเจอกัน

P2P lending ได้รับความนิยมอย่างแพร่หลายในต่างประเทศ โดยกระแสดังกล่าวเริ่มเข้ามาในประเทศไทยกลายเป็นทางเลือกใหม่ให้ผู้ต้องการเงินสามารถเข้าถึงแหล่งเงินทุนได้สะดวกรวดเร็วผ่านช่องทางออนไลน์ จากการนำเทคโนโลยีมาทำหน้าที่ตัวกลางทางการเงินซึ่งจะส่งผลให้ต้นทุนทางการเงินของผู้กู้ต่ำลง อีกทั้งยังเพิ่มโอกาสการเข้าถึงบริการทางการเงินให้ประชาชนและบุคคลผู้ประกอบธุรกิจที่ไม่สามารถเข้าถึงการกู้ยืมเงินจากธนาคารได้ (เพราะไม่มีรายได้ประจำหรือไม่มีสินทรัพย์ค้ำประกัน) โดยไม่ต้องไปกู้นอกระบบซึ่งอาจมีดอกเบี้ยที่สูงมาก นอกจากนี้ P2P lending ยังเป็นทางเลือกสำหรับผู้ให้กู้ในการกระจายความเสี่ยงที่สามารถเลือกรูปแบบการลงทุนใหม่ๆ ซึ่งอาจให้ผลตอบแทนที่ดีกว่าผลิตภัณฑ์ทางการเงินรูปแบบเดิมในระดับความเสี่ยงที่ผู้ให้กู้ยอมรับได้

อย่างไรก็ดี การทำธุรกรรมสินเชื่อผ่านแพลตฟอร์มดังกล่าวก็มีความเสี่ยงในหลายด้าน อาทิ ความเสี่ยงที่ผู้กู้จะก่อหนี้เกินความสามารถในการชำระหนี้ของตน หรือความเสี่ยงที่ผู้ให้กู้อาจไม่ได้รับชำระหนี้คืนตามสัญญา เนื่องจากการให้สินเชื่อไม่ใช่การฝากเงิน ผู้ให้กู้จึงไม่ได้รับการคุ้มครอง หรือความเสี่ยงที่ผู้ให้กู้จะขาดสภาพคล่องเนื่องจากไม่สามารถยกเลิกการให้สินเชื่อหรือเรียกให้ผู้กู้ชำระหนี้ก่อนครบกำหนดสัญญาได้ และที่สำคัญ P2P lending เป็นธุรกรรมการให้สินเชื่อผ่านแพลตฟอร์มออนไลน์ที่สามารถเข้าถึงผู้ใช้บริการในวงกว้าง สัญญาสินเชื่อสามารถเกิดขึ้นได้อย่างรวดเร็วโดยที่ผู้กู้และผู้ให้กู้ไม่จำเป็นต้องรู้จักกัน จึงมีโอกาสเกิดการหลอกลวงทั้งจากแพลตฟอร์มและผู้กู้ ดังเช่นกรณีศึกษาในต่างประเทศที่แพลตฟอร์มมีการให้ข้อมูลที่บิดเบือนจากความเป็นจริง ผู้บริหารแพลตฟอร์มทุจริต แพลตฟอร์มหรือผู้กู้สร้างโครงการขอกู้ปลอม เป็นต้น

สำหรับ P2P lending ในประเทศไทยนั้น ธนาคารแห่งประเทศไทย (ธปท.) กำกับดูแลเฉพาะแพลตฟอร์มที่เป็นตัวกลางในการจับคู่ผู้กู้ที่เป็นบุคคลธรรมดา กับ ผู้ให้กู้ที่เป็นได้ทั้งบุคคลธรรมดาหรือนิติบุคคล โดย ธปท. ได้กำหนดหลักเกณฑ์ในการกำกับดูแลผู้ประกอบธุรกิจ P2P lending platform ให้มีการดำเนินธุรกิจอย่างมีธรรมาภิบาล โปร่งใส ตรวจสอบได้ กรรมการ หรือผู้มีอำนาจในการจัดการของแพลตฟอร์มต้องมีความซื่อสัตย์สุจริต มีความรู้ความสามารถ ไม่เคยมีการทำงานที่แสดงถึงการขาดมาตรฐานวิชาชีพ และไม่มีปัญหาด้านสถานะทางการเงิน (ไม่เป็น NPL) แพลตฟอร์มต้องมีระบบงานที่มั่นคง น่าเชื่อถือ สามารถให้บริการได้อย่างต่อเนื่อง และมีมาตรฐานในการให้บริการโดยเฉพาะเรื่องความมั่นคงปลอดภัย มีการคุ้มครองผู้ใช้บริการและข้อมูลส่วนบุคคล (data privacy) มีการเปิดเผยข้อมูลประกอบการตัดสินใจอย่างครบถ้วน และมีคำเตือนให้ผู้ใช้บริการตระหนักถึงความเสี่ยงของตน ทั้งนี้ เพื่อมุ่งเน้นการปกป้องผลประโยชน์ของผู้ใช้บริการเป็นสำคัญ และดูแลความเสี่ยงที่อาจเกิดขึ้นกับเสถียรภาพระบบการเงิน

ถึงแม้ ธปท. จะมีหลักเกณฑ์การกำกับดูแลผู้ประกอบธุรกิจ P2P lending platform แล้วก็ตาม แต่ธุรกรรมการให้สินเชื่อออนไลน์ยังอาจมีความเสี่ยง ผู้ใช้บริการควรศึกษาข้อมูลให้รอบคอบ เลือกใช้บริการผ่านแพลตฟอร์มที่น่าเชื่อถือ หากเป็นผู้กู้ควรก่อหนี้ด้วยความระมัดระวัง และหากสนใจเป็นผู้ให้กู้ควรทำความเข้าใจลักษณะและความเสี่ยงของสินเชื่อก่อนการตัดสินใจทำธุรกรรม เพื่อให้การใช้นวัตกรรมทางการเงินรูปแบบใหม่นี้ก่อให้เกิดประโยชน์สูงสุดทั้งต่อผู้กู้ ผู้ให้กู้ และระบบเศรษฐกิจของประเทศ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย