ส่องกระจกมองอุตสาหกรรมไทยใน 1 ทศวรรษ

ดร.จิตเกษม พรประพันธ์

นายวัชรินทร์ ชินวรวัฒนา

นางสาวพรชนก เทพขาม

นางสาวชุติกา เกียรติเรืองไกร

ฝ่ายนโยบายโครงสร้างเศรษฐกิจ

ช่วงนี้เรามักจะได้ยินข่าวเรื่องการปิดโรงงานในภาคอุตสาหกรรมหรือหลายโรงงานหยุดการผลิตชั่วคราว จากเศรษฐกิจทั้งในประเทศและนอกประเทศที่ชะลอตัว ประกอบกับปัจจัยพิเศษ อาทิ สงครามการค้าที่ทำให้ภาคการส่งออกไทยหดตัวลงต่อเนื่อง แต่ขณะเดียวกันก็คงปฏิเสธไม่ได้ว่าสาเหตุอีกส่วนหนึ่งมาจากปัญหาเชิงโครงสร้างของภาคอุตสาหกรรมที่ต้องเผชิญกับการเปลี่ยนแปลงที่รวดเร็ว อาทิ ความก้าวหน้าของเศรษฐกิจดิจิทัล กระบวนการผลิตสมัยใหม่ที่มีความเชื่อมโยงกับภาคบริการมากขึ้น (product as a service) ซึ่งทำให้หลายอุตสาหกรรมจำเป็นต้องมีการปรับตัวรับกับความเปลี่ยนแปลงที่เกิดขึ้น

ท่ามกลางกระแสการเปลี่ยนแปลงเหล่านี้ เราจึงอยากชวนผู้อ่านทุกท่านมาทำความเข้าใจโครงสร้างและการเปลี่ยนแปลงของอุตสาหกรรมไทยตลอดช่วงทศวรรษที่ผ่านมา เพื่อร่วมกันหาคำตอบว่าภาคอุตสาหกรรมไทยควรเดินหน้าไปทิศทางใดในอนาคต ผ่านข้อมูลแบบสอบถามสำมะโนธุรกิจและอุตสาหกรรมของสำนักงานสถิติแห่งชาติ ที่ได้รวบรวมข้อมูลด้านการผลิต ผลประกอบการ และการจ้างงานของแต่ละบริษัทในภาคอุตสาหกรรมตั้งแต่ปี 2549, 2554 และ 2559 รวมระยะเวลา 10 ปี ซึ่งสะท้อนข้อเท็จจริงที่น่าสนใจเกี่ยวกับโครงสร้างของอุตสาหกรรมไทยได้ 5 ประการ ดังนี้

(1) ภาคอุตสาหกรรมไทยในช่วง 10 ปีที่ผ่านมา ยังถูกขับเคลื่อนด้วยอุตสาหกรรมกลุ่มเดิม ๆ ได้แก่ อุตสาหกรรมอาหาร ยานยนต์ อิเล็กทรอนิกส์ และยางและพลาสติก ซึ่งมีสัดส่วนมูลค่าเพิ่มสูงสุด 4 อันดับ ขณะเดียวกัน บางอุตสาหกรรมได้เติบโตและมีความสำคัญต่อเศรษฐกิจไทยมากขึ้น อาทิ อุตสาหกรรมปิโตรเลียม ซึ่งมีมูลค่าเพิ่มสูงขึ้นมาเป็นอันดับ 5 แทนที่อุตสาหกรรมเครื่องนุ่งห่มที่เคยมีบทบาทสำคัญในเศรษฐกิจไทยมากเมื่อทศวรรษก่อน ทั้งนี้ อุตสาหกรรมทั้ง 5 กลุ่มมีสัดส่วนมูลค่าเพิ่มมากถึงครึ่งหนึ่งของอุตสาหกรรมไทยทั้งหมด หรือคิดเป็นสัดส่วนมากถึงร้อยละ 13 ของ GDP ไทย และมีการจ้างงานประมาณร้อยละ 43 ของแรงงานในภาคอุตสาหกรรมทั้งหมดอีกด้วย

การกระจุกตัวของอุตสาหกรรมอยู่ในไม่กี่กลุ่มนี้ มองในมุมหนึ่งอาจเป็นข้อดีต่อประเทศ เนื่องจากหากอุตสาหกรรมที่กระจุกตัวมีศักยภาพในการเติบโต ก็จะทำให้ง่ายต่อการสนับสนุนให้เป็นอุตสาหกรรมขับเคลื่อนที่สำคัญในอนาคต แต่ในทางกลับกัน หากอุตสาหกรรมนั้นมีความเสี่ยงที่จะถูกเทคโนโลยีใหม่เข้ามา disrupt และผู้ประกอบการไม่สามารถปรับตัวเข้ากับเทคโนโลยีนี้แล้ว ก็มีโอกาสเกิดความเสียหายทั้งต่อเศรษฐกิจและการจ้างงานในภาพรวมได้ในที่สุด

(2) การเติบโตของภาคอุตสาหกรรมกระจุกตัวอยู่ในพื้นที่เดิม แม้ในช่วงที่ผ่านมา เราเริ่มเห็นการกระจายการตั้งโรงงานอุตสาหกรรมออกไปมากขึ้น เช่นการออกไปตั้งโรงงานอุตสาหกรรมอิเล็กทรอนิกส์ในจังหวัดลำพูนและนครราชสีมา เป็นต้น แต่เมื่อกลับมามองในภาพรวมแล้ว โรงงานอุตสาหกรรมส่วนใหญ่ยังคงกระจุกตัวและเติบโตอยู่ในพื้นที่กรุงเทพฯ และภาคตะวันออกตามพื้นที่เขตนิคมอุตสาหกรรมและพื้นที่ eastern seaboard เป็นหลัก ในแง่หนึ่งอาจสะท้อนถึงความแข็งแกร่งของอุตสาหกรรมไทยที่ได้พัฒนากลุ่มคลัสเตอร์ของผู้ผลิตและห่วงโซ่การผลิตอย่างครบวงจรตั้งแต่ต้นน้ำถึงปลายน้ำ ซึ่งจะเห็นได้ชัดในอุตสาหกรรมยานยนต์ที่มีศักยภาพในการพัฒนาเป็นฐานการผลิตรถยนต์ที่สำคัญของภูมิภาคอาเซียน แต่ในขณะเดียวกัน การกระจุกตัวในบางพื้นที่มากเกินไปโดยขาดการจัดการที่ดีของภาครัฐนั้นอาจทำให้เกิดความเหลื่อมล้ำในการกระจายรายได้ระหว่างแรงงานในพื้นที่เหล่านี้กับนอกพื้นที่ รวมถึงความไม่เพียงพอของโครงสร้างพื้นฐานที่จะรองรับการขยายตัวของโรงงาน และอาจส่งผลต่อปัญหาเชิงสังคมในด้านอื่นๆ ต่อไปอีกด้วย

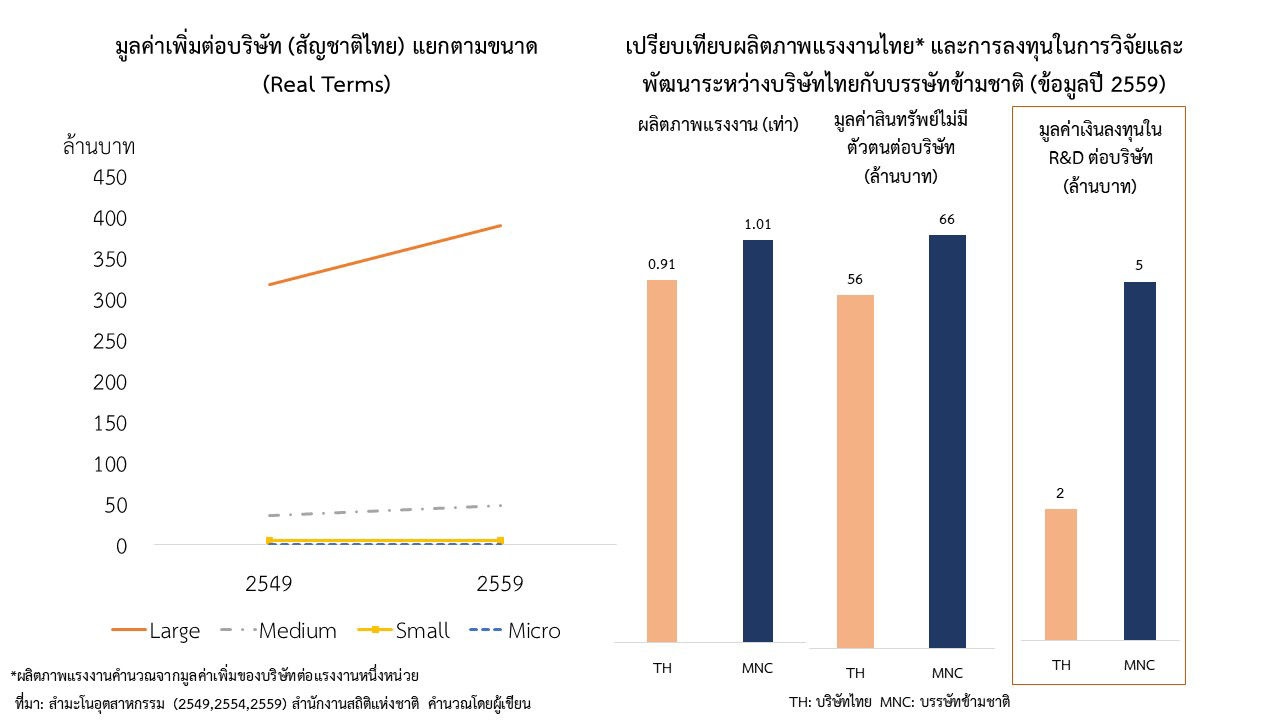

(3) บริษัทไทยมีการเติบโตสูงกว่าบรรษัทข้ามชาติ (MNC) ที่เข้ามาดำเนินกิจการในไทย ซึ่งเห็นได้จากมูลค่าเพิ่มต่อบริษัทของไทยที่มีการขยายตัวเฉลี่ยอยู่ที่ 3% ต่อปี สูงกว่าบรรษัทข้ามชาติซึ่งมีมูลค่าเพิ่มทรงตัว ซึ่งสะท้อนถึงความสำคัญของบริษัทไทยในฐานะที่เป็นแรงขับเคลื่อนของเศรษฐกิจอย่างไรก็ตาม บริษัทไทยถือว่ายังมีผลิตภาพแรงงานเฉลี่ยต่อบริษัทต่ำกว่าบรรษัทต่างชาติอยู่ เพราะเมื่อวิเคราะห์ลักษณะการลงทุนของบริษัทไทยแล้ว พบว่าที่ผ่านมาไทยเน้นลงทุนเฉพาะแค่เครื่องจักร ซื้อเทคโนโลยี หรือ know-how จากต่างประเทศเข้ามาใช้ แต่ยังให้ความสำคัญกับการลงทุนวิจัยและพัฒนาผลิตภัณฑ์ (R&D) น้อยกว่าบรรษัทข้ามชาติที่มีการลงทุน R&D อย่างสม่ำเสมอ ซึ่งเป็นช่องทางที่ทำให้สามารถเพิ่มผลิตภาพแรงงานและเพิ่มความสามารถในการแข่งขันให้ดียิ่งขึ้นในระยะยาว

(4) แม้ว่าบริษัทไทยจะมีการเติบโตดีในช่วงที่ผ่านมา แต่ก็เป็นการเติบโตเฉพาะกลุ่มกิจการขนาดใหญ่ โดยมูลค่าเพิ่มของกิจการขนาดใหญ่เพิ่มขึ้นจากเดิมประมาณร้อยละ 5 ขณะที่มูลค่าเพิ่มของกลุ่มกิจการขนาดเล็กแทบไม่ขยายตัวหรืออาจหดตัวกว่าเดิมเมื่อเทียบกับช่วงทศวรรษก่อน ซึ่งสอดคล้องกับปัญหาในการดำเนินธุรกิจที่ผู้ประกอบการได้ระบุไว้ในแบบสอบถาม ซึ่งพบว่ากิจการที่มีขนาดเล็กนั้นมีโอกาสจะได้รับผลกระทบจากภาวะเศรษฐกิจชะลอตัวมากกว่าจากขนาดตลาดที่เล็กกว่า อีกทั้งกิจการกลุ่มนี้ยังได้รับผลกระทบจากต้นทุนวัตถุดิบที่เพิ่มขึ้นมากกว่ากิจการขนาดใหญ่ เนื่องจากกระบวนการผลิตที่อาจไม่เอื้ออำนวยให้เกิดการประหยัดจากขนาด (economy of scale) และอาจไม่มีอำนาจต่อรองกับผู้จัดหาวัตถุดิบ ปัญหาเหล่านี้ได้ยังสะท้อนไปสู่กิจการขนาดเล็กที่มีความต้องการให้ภาครัฐเข้ามาช่วยเหลือด้านการเข้าถึงแหล่งเงินทุนและการสนับสนุนการลงทุนที่มากกว่ากิจการขนาดใหญ่ รวมทั้งภาครัฐอาจสนับสนุนโดยสร้างระบบนิเวศของปัจจัยพื้นฐานที่สนับสนุนให้กิจการขนาดเล็กเพิ่มขีดความสามารถในการแข่งขันด้วย

(5) อุตสาหกรรมไทยปรับมาใช้เครื่องจักรทดแทนแรงงานในการผลิต (automation) อย่างมากในช่วงทศวรรษที่ผ่านมา สะท้อนจากสัดส่วนมูลค่าสินทรัพย์ในหมวดเครื่องจักรและอุปกรณ์ต่อการใช้แรงงานเพิ่มขึ้นจากเดิมเป็น 2 เท่า โดยมีหลายปัจจัยสำคัญที่ทำให้อุตสาหกรรมปรับตัวไปใช้เครื่องจักรมากขึ้น ไม่ว่าจะเป็นเหตุการณ์มหาอุทกภัยในปี 2554 ซึ่งทำให้เครื่องจักรในหลายโรงงานได้รับความเสียหายเป็นจำนวนมาก ผู้ประกอบการส่วนใหญ่จึงถือโอกาสปรับเปลี่ยนกระบวนการผลิตโดยลงทุนซื้อเครื่องจักรใหม่ที่ใช้แรงงานลดลง และในช่วงเวลาเดียวกันก็มีการปรับขึ้นค่าแรงขั้นต่ำของไทยในปี 2555 ที่กดดันให้ผู้ประกอบการต้องมองหาวิธีลดต้นทุนแรงงานในการผลิต

แม้การใช้เครื่องจักรในกระบวนการผลิตส่งผลดีของผู้ประกอบการทั้งในด้านการเพิ่มประสิทธิภาพในการผลิตและการควบคุมคุณภาพของสินค้า แต่กลับกันก็เป็นความเสี่ยงต่อการจ้างงานจำนวนมากที่แรงงานอาจถูกเครื่องจักรเข้ามาแทนที่ ซึ่งแรงงานเหล่านี้จำเป็นต้องมีการปรับตัว ทั้งการพัฒนาทักษะเดิม (upskill) และการเสริมทักษะใหม่ (reskill) ทั้งนี้ ปัจจุบันยังมีบางอุตสาหกรรมที่สำคัญของไทยยังใช้สัดส่วนแรงงานเข้มข้นในการผลิตอยู่ โดยเฉพาะอุตสาหกรรมอาหารที่มีการจ้างงานมากที่สุดเป็นอันดับหนึ่งของไทย ซึ่งอุตสาหกรรมเหล่านี้มีความเสี่ยงที่เครื่องจักรจะเข้ามาทดแทนแรงงานมากขึ้นในอนาคต

การวิเคราะห์โครงสร้างอุตสาหกรรมเปรียบเสมือนการใช้กระจกสะท้อนให้เราเห็นว่าอุตสาหกรรมไทยในช่วงทศวรรษที่ผ่านมาเติบโตในรูปแบบเดิม ความเปลี่ยนแปลงหนึ่งที่เห็นได้ชัดคือการใช้ automation ที่เพิ่มขึ้นก็มาจากปัจจัยภายนอกที่กดดันเป็นหลัก อย่างไรก็ตาม ในช่วงทศวรรษต่อจากนี้ อุตสาหกรรมไทยจะเผชิญกับความท้าทายใหม่ๆ จากกระแสโลกที่กำลังเข้ามาอย่างรวดเร็ว อาทิ เทคโนโลยีดิจิทัลที่กำลังไปสู่ platform และ sharing economy การเปลี่ยนแปลงด้านภูมิอากาศ รวมถึงการเข้าสู่สังคมผู้สูงอายุ ซึ่งความท้าทายเหล่านี้ส่งผลให้ความต้องการสินค้าเปลี่ยนแปลงไป เช่น green product หรือ universal design productเป็นต้น ซึ่งภาคอุตสาหกรรมไทยจะต้องเร่ง disrupt ตัวเองเพื่อให้ทันกระแสของความเปลี่ยนแปลงดังกล่าว ก่อนที่จะถูก disruptซึ่งนอกจากผู้ประกอบการจะต้องปรับตัวให้พร้อมรับมือแล้ว แรงงานไทยก็ต้องเร่งพัฒนาทักษะฝีมือที่เหมาะสมกับกระบวนการผลิตที่จะเปลี่ยนรูปแบบไปในอนาคตอีกด้วย ซึ่งถือเป็นโจทย์ท้าทายที่ภาครัฐต้องปรับบทบาทตัวเองไปเป็นเชิงรุกมากขึ้นในฐานะผู้อำนวยความสะดวก (facilitator) เพื่อปรับกฎเกณฑ์ไม่ให้เป็นอุปสรรคต่อการพัฒนาภาคอุตสาหกรรมไทย และส่งเสริมให้ผู้ประกอบการและแรงงานไทยสามารถพัฒนาไปสู่อุตสาหกรรมแห่งอนาคตได้

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย