Digital Banking ช่วยลดดอกเบี้ยและเพิ่มการเข้าถึงสินเชื่อสำหรับ SMEsลูกค้า SMES ที่ดีได้รับอัตราดอกเบี้ยต่ำลง อาชีพอิสระ ไม่มีหลักประกัน ก็ขอสินเชื่อได้

นางสาวนันทวัลลิ์ ถิรธนาพงศ์

ฝ่ายกลยุทธ์สถาบันการเงิน

เวลากู้เงินจากแบงก์ เราต้องจ่ายดอกเบี้ยสูงกว่าดอกเบี้ยที่ได้รับจากการฝากเงินกับแบงก์อยู่มาก โดยเฉพาะธุรกิจขนาดเล็กหรือลูกค้ารายย่อยมักถูกมองว่ามีความเสี่ยงสูงกว่าธุรกิจขนาดใหญ่ ส่วนหนึ่งเนื่องจากแบงก์มีข้อมูลไม่เพียงพอที่จะใช้ในการประเมินความเสี่ยงของลูกค้า เห็นได้จากสินเชื่อที่ไม่ก่อให้เกิดรายได้หรือ NPLs ของธุรกิจ SMEs อยู่ที่ร้อยละ 4.37 ในปี 2560 สูงกว่า NPLs ของธุรกิจขนาดใหญ่ที่ร้อยละ 1.75 สะท้อนต้นทุนความเสี่ยงจากการให้สินเชื่อ (Credit cost) ของแบงก์ที่สูงในการปล่อยสินเชื่อให้กับธุรกิจ SMEs โดยเฉพาะอย่างยิ่งกับธุรกิจขนาดเล็กที่มีสายป่านสั้น หรือมีโมเดลธุรกิจที่ไม่สอดรับกับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป อาทิ ร้านค้าโชห่วยรูปแบบเดิมที่อาจสูญเสียความสามารถในการแข่งขันกับธุรกิจออนไลน์หรือโมเดิร์นเทรดขนาดใหญ่

สำหรับธุรกิจ SMEs ในภาพรวม ค่าใช้จ่ายดอกเบี้ยคิดเป็นสัดส่วนไม่ถึงร้อยละ 5 ของต้นทุนทั้งหมด1 ขณะที่ต้นทุนหลักมาจากต้นทุนสินค้า ดังนั้น สิ่งที่สำคัญมากกว่าก็คือการหาและรักษารายได้ให้มีเข้ามาอย่างต่อเนื่อง ให้ครอบคลุมค่าใช้จ่ายที่จำเป็นทั้งหมด และเพียงพอที่จะหล่อเลี้ยงธุรกิจให้เติบโตได้อย่างยั่งยืนต่อไป แม้กระนั้นเราก็ยังอยากให้แบงก์คิดดอกเบี้ยถูกลงทั้งในเวลาที่มีความต้องการกู้เงินเพื่อใช้ในธุรกิจหรือเป็นสภาพคล่องในการดำเนินชีวิต

ในโลกยุคดิจิทัล การทำธุรกรรมทางการเงินผ่านช่องทาง Mobile banking และ Internet banking จึงเป็นแนวทางที่สำคัญที่จะช่วยทำให้อัตราดอกเบี้ยเงินกู้ของธุรกิจ SMEs ลดลงได้ โดยนอกจากจะช่วยลดต้นทุนการดำเนินงานของแบงก์ในการจัดการเงินสด การบริหารสาขาและพนักงานแล้ว ยังจะช่วยทำให้แบงก์มีข้อมูลมากเพียงพอในการพิจารณาให้สินเชื่อ (Information-based lending) โดยเฉพาะหากเราเป็นลูกหนี้ที่ดีที่ชำระหนี้ให้กับแบงก์อยู่ทุกงวด เพราะแบงก์สามารถนำข้อมูลธุรกรรมทางการเงิน การเดินบัญชี การโอนเงิน ตลอดจนการซื้อขายต่าง ๆ ไปใช้ประโยชน์ในการวิเคราะห์พฤติกรรมและประเมินความเสี่ยงของลูกค้า สามารถแยกแยะลูกหนี้ที่ดีออกจากลูกหนี้ที่มีความเสี่ยงต่อการผิดนัดชำระคืนหนี้ ซึ่งก็จะทาให้แบงก์สามารถคิดดอกเบี้ยกับลูกหนี้ได้ถูกลง โดยเฉพาะกับลูกหนี้ที่ดีที่สามารถชำระคืนหนี้อย่างสม่ำเสมอได้ อีกทั้งยังสามารถปล่อยสินเชื่อให้กับธุรกิจ SMEs ผู้ประกอบอาชีพอิสระที่ไม่มีเงินเดือนประจำหรือประชาชนที่ไม่มีหลักประกันในการขอกู้จากแบงก์ได้ดียิ่งขึ้น เนื่องจากแบงก์จะมีข้อมูลมาประเมินรายได้ พฤติกรรมและความสามารถในการชำระหนี้ของลูกค้าได้ดีกว่ายุคที่ยังมีการใช้เงินสดเป็นหลัก โดยแบงก์ไทยอาจใช้ข้อมูลที่ร้านค้า แท็กซี่ หรือวินมอเตอร์ไซด์ ได้รับเงินจากลูกค้าผ่าน QR code เป็นหลักฐานในการประเมินรายได้ เพื่อพิจารณาให้สินเชื่อกับกลุ่มลูกค้าดังกล่าว ซึ่งแต่เดิมขอสินเชื่อได้ยากเพราะไม่มีหลักฐานแสดงรายได้ที่แน่นอน ซึ่งจะช่วยเพิ่มการเข้าถึงบริการทางการเงิน (financial access) ดังที่เกิดขึ้นในจีนจากการให้บริการทางการเงินของ Ant Financial บริษัทในเครือของ Alibaba ซึ่งมีจุดแข็งในการใช้ประโยชน์จากข้อมูลการค้าและการชำระเงินออนไลน์มาใช้ประเมินพฤติกรรมและความสามารถในการชำระหนี้ของลูกค้า เพื่อต่อยอดการให้บริการเงินกู้แก่ลูกค้ารายย่อยได้ด้วยอัตราการผิดนัดชาระหนี้ในระดับที่ต่ำมาก นอกจากมิติของการให้สินเชื่อแล้ว แบงก์ยังสามารถพัฒนาผลิตภัณฑ์ทางการเงินอื่น เช่น ผลิตภัณฑ์ด้านการออม และการลงทุน ให้ตอบสนองความต้องการของลูกค้าและเพิ่มมูลค่าทางการเงินให้กับลูกค้าแต่ละรายได้ดีขึ้น

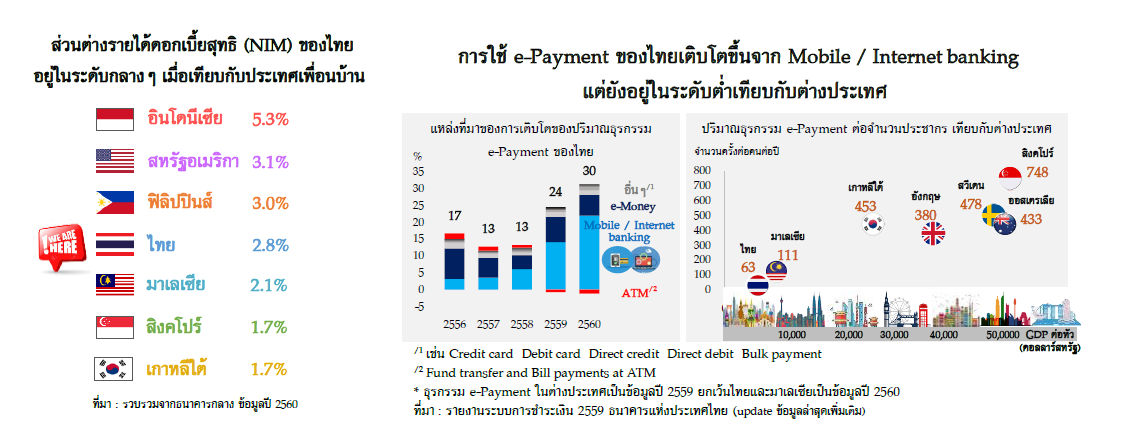

การประกาศยกเลิกค่าธรรมเนียมการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัลของแบงก์ไทยเกือบทุกแห่งตั้งแต่ปลายเดือนมีนาคมที่ผ่านมา นับเป็นจุดเปลี่ยนสำคัญที่นอกจากจะสนับสนุนนโยบายเศรษฐกิจดิจิทัลและสังคมไร้เงินสดของภาครัฐ เพื่อลดต้นทุนทางเศรษฐกิจและสร้างความโปร่งใสแล้ว ยังจะช่วยลดต้นทุนทางการเงิน และลดปัญหาการเข้าไม่ถึงสินเชื่อของธุรกิจ SMEs และประชาชนได้ด้วย แม้ว่าเรื่องนี้อาจส่งผลกระทบต่อรายได้ของแบงก์อยู่บ้าง แต่ก็ทำให้ธุรกิจแบงก์มีการปรับตัว แข่งขัน และเพิ่มประสิทธิภาพ ซึ่งจะทำให้ค่าธรรมเนียมต่าง ๆ ถูกลง อีกทั้ง ส่วนต่างรายได้ดอกเบี้ยสุทธิ หรือ NIM (Net Interest Margin) ของแบงก์ไทยที่ปัจจุบันอยู่ในระดับกลาง ๆ เทียบกับประเทศเพื่อนบ้าน อาจลดลงมาใกล้เคียงกับสิงคโปร์และมาเลเซียได้ ซึ่งจะก่อให้เกิดประโยชน์ต่อผู้บริโภค โดยเฉพาะประชาชนอย่างเราในที่สุด และแม้ว่าปริมาณการใช้จ่ายผ่านช่องทางอิเล็กทรอนิกส์ (e-Payment) จะเติบโตขึ้นมากในช่วง 2 ปีที่ผ่านมา โดยเฉพาะจาก Mobile banking และ Internet banking รวมถึงการโอนเงินผ่านระบบพร้อมเพย์ของประชาชนที่มีปริมาณธุรกรรมมากกว่า 170 ล้านรายการ ด้วยมูลค่าเฉลี่ยต่ำกว่า 4,000 บาทต่อรายการ สะท้อนความนิยมในการใช้พร้อมเพย์ที่มากขึ้น แต่การใช้ e-Payment ของไทยก็ยังอยู่ในระดับต่ำเทียบกับต่างประเทศ จึงเป็นโอกาสที่ดีที่เราจะช่วยกันสนับสนุนการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัลกันให้แพร่หลายมากขึ้น

1 ค่าใช้จ่ายดอกเบี้ยของธุรกิจที่รายงานงบการเงินล่าสุดปี 2558 ต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์