Climate change ...กับบทบาทธนาคารกลางที่น่าคิด

ภายในเวลาแค่ 5 ปี (ปี 2016 – 2020) อุณหภูมิโลกร้อนขึ้นเฉลี่ย 1.2 องศาเซลเซียส (ºc) สูงกว่าอุณหภูมิโลกเฉลี่ยที่เพิ่มขึ้นตลอดศตวรรษที่ 19 หลายเท่า สภาพอากาศร้อนทำให้ธารน้ำแข็งทั่วโลกเริ่มละลาย หนุนน้ำทะเลให้สูงและร้อนขึ้น จนเกิดปรากฏการณ์ปะการังฟอกสีและสัตว์ทะเลเกยตื้น สภาพอากาศร้อนยังเป็นต้นเหตุของภัยแล้ง ไฟป่า น้ำท่วม และภัยพิบัติทางธรรมชาติอื่นที่รุนแรงและบ่อยขึ้น ล่าสุด World Economic Forum เปิดเผยไว้ใน The Global Risks Report ปี 2021 ว่า ความล้มเหลวในการบริหารจัดการ climate change จัดเป็นความเสี่ยงในช่วง 5 -10 ปีที่มีโอกาสเกิดสูงมาก และจะส่งผลกระทบต่อเศรษฐกิจโลกรุนแรงมาก

ข้อตกลง climate change ประเทศต่างๆ ตั้งเป้ารักษาการเพิ่มขึ้นของอุณหภูมิในโลกไม่เกิน 2ºc

บรรดาผู้นำประเทศต่างเห็นถึงความสำคัญของ climate change และร่วมลงนามในข้อตกลงปารีสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ (Paris Climate Change Agreement) ในปี 2016 ตั้งเป้าหมายพื้นฐานเพื่อรักษาการเพิ่มขึ้นของอุณหภูมิโลกให้ต่ำกว่า 2ºc และตั้งเป้าหมายท้าทายขึ้นที่ 1.5ºc ไว้ด้วย โดยยึดหลักความเป็นธรรม และความรับผิดชอบร่วมกันในระดับที่ต่างกันของประเทศพัฒนาแล้วและประเทศกำลังพัฒนา รวมถึงศักยภาพประเทศที่แตกต่างกัน

หลายประเทศตั้งเป้าลดการปล่อยก๊าซเรือนกระจกให้เหลือศูนย์ (net zero emission) ขณะนี้มี 2 ประเทศที่ทำได้สำเร็จ คือ ซูรินามและภูฏาน สำหรับอีก 6 ประเทศได้กำหนดเป้านี้ไว้ในกฎหมาย คือ สวีเดน (ปี 2045) สหราชอาณาจักร ฝรั่งเศส เดนมาร์ก ฮังการี และนิวซีแลนด์ (ปี 2050) ส่วนสหภาพยุโรปและหลายประเทศอยู่ระหว่างพิจารณาออกเป็นกฎหมาย ได้แก่ แคนาดา เกาหลีใต้ สเปน ชิลี และฟิจิ โดยตั้งเป้าที่ปี 2050 ส่วนอีก 14 ประเทศได้กำหนดเป้านี้ไว้ในเอกสารนโยบาย เช่น ออสเตรเลีย (ปี 2040) จีน (ปี 2060) ส่วนประเทศที่เหลือยังอยู่ระหว่างการหารือ

ธนาคารกลางตื่นตัวกับ climate change ต่อความยั่งยืนเศรษฐกิจและภาคการเงินมากขึ้น

ธนาคารกลางเริ่มให้ความสำคัญกับผลกระทบ climate change นำโดยธนาคารกลางยุโรป (European Central Bank: ECB) นางคริสติน ลาการ์ด ประธาน ECB ได้กล่าวสุนทรพจน์หัวข้อ climate change and central banking เมื่อต้นปี 2021 นี้ว่า ECB เห็นถึงผลกระทบของ climate change ต่อบทบาทหน้าที่ของธนาคารกลางที่อาจทำได้ยากขึ้น โดยเฉพาะการดูแลเสถียรภาพราคา เสถียรภาพระบบการเงิน และการกำกับดูแลความเสี่ยงในภาคธนาคาร โดย ECB ได้ประเมินผลกระทบและเตรียมรับมือความเสี่ยง climate change ไว้ได้น่าสนใจ พอจะสรุปมุมมองได้ตามนี้

1. สหภาพยุโรปเตรียมเปลี่ยนผ่านระบบเศรษฐกิจสู่ neutral-carbon economy ซึ่งต้องเดินหน้า 3 มิติ คือ (1) การกำหนดราคาที่คำนึงถึงต้นทุนการปล่อยคาร์บอน ผ่านการเก็บภาษีคาร์บอน (carbon tax) หรือกำหนดปริมาณการปล่อยคาร์บอนและระบบซื้อขาย (a cap and trade scheme) (2) การเปิดเผยข้อมูลการปล่อยคาร์บอนของธุรกิจ จะสะท้อนความยั่งยืนของผลิตภัณฑ์ทางการเงินของธุรกิจได้ (3) นวัตกรรมและการลงทุนที่เป็นมิตรต่อสิ่งแวดล้อม กลไกการกำหนดราคาคาร์บอนจะสร้างแรงจูงใจให้ธุรกิจลงทุนพัฒนาเทคโนโลยีสีเขียว และเร่งให้คนหันมาใช้เทคโนโลยีใหม่เพื่อลดการปล่อยคาร์บอน

2. Climate change กระทบพันธกิจหลักในการดูแลเสถียรภาพราคาของธนาคารกลาง สภาพอากาศวิกฤตนอกจากจะทำให้เศรษฐกิจและเงินเฟ้อผันผวนในระยะสั้น ยังมีผลกระทบในระยะยาวด้วย เพราะอากาศร้อนทำให้ผลิตภาพการทำงานลดลง คนเจ็บป่วยและเสียชีวิตง่ายขึ้น ธุรกิจก็อาจไม่อยากลงทุนสะสมสินค้าทุนนัก เพราะต้องเผชิญกับความไม่แน่นอนของภัยพิบัติทางธรรมชาติบ่อยครั้ง นอกจากนี้ นโยบายเพิ่มต้นทุนการปล่อยคาร์บอนในช่วงเปลี่ยนผ่าน (transition policy) จะทำให้อัตราเงินเฟ้อและการคาดการณ์เงินเฟ้อของประชาชนและธุรกิจสูงขึ้น

3. Climate change กระทบประสิทธิผลการส่งผ่านนโยบายการเงินในการดูแลระบบเศรษฐกิจ สภาพอากาศวิกฤตทำให้ระบบเศรษฐกิจเจอกับความเสี่ยง 2 รูปแบบ คือ (1) ความเสี่ยงทางกายภาพ (physical risks) ธุรกิจจะเผชิญความเสี่ยงภัยธรรมชาติที่แตกต่างกันในแต่ละภูมิภาค และ (2) ความเสี่ยงในช่วงเปลี่ยนผ่าน (transition risks) จากการออกนโยบายลดการปล่อยคาร์บอน อาจทำให้อุตสาหกรรมพลังงานหรืออุตสาหกรรมที่ปล่อยคาร์บอนสูง เช่น เหมืองแร่ ซีเมนต์ เหล็ก ได้รับผลกระทบทางลบต่อต้นทุนมาก หากภาคธุรกิจมีโอกาสเจอความเสี่ยงทั้งสองรูปแบบนี้สูง สถาบันการเงินอาจปล่อยกู้ภาคธุรกิจน้อยลง ส่งผลให้ความสามารถของธนาคารกลางในการส่งผ่านนโยบายการเงินเพื่อดูแลเศรษฐกิจผ่านช่องทางสินเชื่อลดลง

4. Climate change กระทบภาคธนาคาร ความเสี่ยงทางกายภาพและความเสี่ยงในช่วงเปลี่ยนผ่านที่กระทบภาคธุรกิจ อาจทำให้ฐานะการเงินของสถาบันการเงินเสี่ยงไปด้วย ในฐานะผู้ให้สินเชื่อหรือผู้ลงทุนในตราสารทางการเงินของธุรกิจ ดังนั้น การวางแนวทางการกำกับดูแลภาคธนาคารจะต้องให้ความสำคัญกับการบริหารจัดการความเสี่ยง และเปิดเผยข้อมูลเกี่ยวกับการเปลี่ยนแปลงสภาพอากาศและสิ่งแวดล้อม

ECB ได้ลองทำ climate risk stress test ต่อระบบเศรษฐกิจ ภาคสถาบันการเงิน และภาคธุรกิจในระยะ 30 ปีข้างหน้า 3 กรณี คือ (1) กรณีไม่มี climate policy (2) กรณี climate policy ออกมาทันการณ์และราบรื่น (orderly scenario) และ (3) กรณี climate policy ออกมาช้าหรือไม่ราบรื่น (disorderly scenario) พบว่า กรณีไม่มี climate policy ต้นทุนธุรกิจในระยะยาวจะสูงขึ้นมากจากการเกิดภัยธรรมชาติรุนแรง และจะกลายเป็นความเสี่ยงเชิงระบบต่อภาคสถาบันการเงินที่มีพอร์ตสินเชื่อธุรกิจกลุ่มที่มี physical riks สูง รัฐบาลจึงต้องเร่งออก climate policy แม้จะมีผลลบระยะสั้นที่ภาคส่วนเศรษฐกิจต้องปรับตัว เพื่อเปลี่ยนผ่านสู่ระบบเศรษฐกิจสีเขียว (green economy) ลดผลกระทบรุนแรงในระยะยาว นอกจากนี้ ECB ยังอยู่ระหว่างการทบทวนกลยุทธ์นโยบายการเงินให้สามารถรักษาหน้าที่ตามพันธกิจ พร้อมรับมือ climate risks นี้ได้เช่นกัน

อะไรจะเกิดขึ้น...หากแผนลดการปล่อยคาร์บอนของประเทศส่วนใหญ่ไม่เดินหน้า

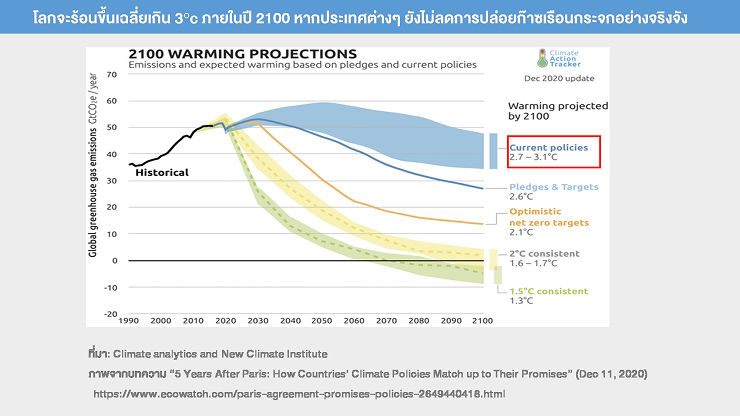

การประเมินของสหประชาชาติใน Emissions Gap Report ล่าสุดพบว่า แผนลดการปล่อยคาร์บอนประเทศส่วนใหญ่ยังไม่ค่อยคืบหน้าที่จะสามารถบรรลุเป้าหมายตามข้อตกลงปารีสได้ หากยังเป็นเช่นนี้ อุณหภูมิเฉลี่ยของโลก ณ สิ้นศตวรรษที่ 21 อาจสูงกว่ายุคอุตสาหกรรมศตวรรษที่ 19 เกิน 3ºc (รูปประกอบ) ทุกวันนี้โลกร้อนกว่าจุดเริ่มต้นของยุคอุตสาหกรรมราว 1ºc แล้ว และร้อนขึ้นเฉลี่ย 0.17ºc ทุกสิบปี มีงานศึกษาชี้ว่า หากอุณหภูมิเฉลี่ยของโลกสูงเกิน 2ºc จะรบกวนกลไกดูดซับคาร์บอนตามธรรมชาติในผืนป่า มหาสมุทร และชั้นดินขั้วโลกให้ปลดปล่อยคาร์บอนปริมาณมหาศาลที่เคยดูดซับไว้สู่ชั้นบรรยากาศโลก นำไปสู่ปรากฏการณ์เรือนกระจกแบบถาวร น้ำแข็งขั้วโลกจะละลายจนระดับน้ำทะเลสูงขึ้นหลายสิบเมตร สภาพอากาศจะแปรปรวนมากจนคนไม่อาจอาศัยอยู่ได้ในบางภูมิภาคของโลก

สำหรับประเทศไทยเอง ตั้งเป้าหมายลดการปล่อยก๊าซเรือนกระจกลง 20-25% ภายในปี 2030 และอยู่ระหว่างการเตรียมแผนดำเนินการและกำหนดปีเป้าหมายลดการปล่อยก๊าซเรือนกระจกในระดับสูงสุด (peaking year) และปีเป้าหมายที่จะลดการปล่อยก๊าซเรือนกระจกเป็นศูนย์ (net zero emission year)

จะเห็นได้ว่า ภาวะโลกร้อนที่สะสมจากการปล่อยคาร์บอนบนวิถีการผลิต การทำงาน การใช้ชีวิตของมนุษย์ กลายเป็นความเสี่ยงสำคัญอย่างยิ่งต่อประเทศและโลก หากเราช่วยกันลดโลกร้อนตั้งแต่วันนี้ จะช่วยลดความรุนแรงที่ต้องเผชิญจาก climate risks ในวันหน้าลงได้บ้าง แค่ลองปรับลดวิถีการใช้ชีวิตที่เผาไหม้เชื้อเพลิง ประหยัดพลังงานไฟฟ้าที่ผลิตจากเชื้อเพลิงฟอสซิล ใช้พลังงานทางเลือกมากขึ้น เราก็ช่วยโลกไม่ให้ร้อนขึ้นได้แล้วนะคะ

ผู้เขียน :

ดร.ฐิติมา ชูเชิด ฝ่ายนโยบายการเงิน

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย