เงินเฟ้อสูงในไทย เมื่อไหร่ถึงเรียกว่าน่ากังวล?

เงินเฟ้อไทยเร่งตัวขึ้นในช่วง 2 เดือนที่ผ่านมาสูงถึง 5% ปัจจัยหลักมาจากราคาพลังงานที่พุ่งขึ้นจากสงครามรัสเซีย-ยูเครน หลายท่านอาจมีคำถามว่า ภาวะเงินเฟ้อสูงนี้จะยืดเยื้อไปอีกนานเท่าไหร่? ธนาคารกลางจะสามารถช่วยบรรเทาเรื่องค่าครองชีพที่สูงขึ้นได้ไหม? และสถานการณ์เงินเฟ้อตอนนี้ เรียกได้ว่าน่ากังวลแล้วหรือยัง?

ภาวะเงินเฟ้อสูงนี้จะยืดเยื้อไปอีกนานเท่าไหร่?

ธปท. คาดว่าเงินเฟ้อไทยจะอยู่ในระดับสูงในปีนี้ ก่อนจะลดเข้าสู่กรอบเป้าหมายเงินเฟ้อที่ 1-3% ในปีหน้า เนื่องจากเงินเฟ้อไทยครั้งนี้ล้วนเกิดจากปัจจัยด้านอุปทาน (cost-push inflation)

ที่ส่งผลจำกัดอยู่ในหมวดอาหารและพลังงานเป็นส่วนใหญ่ หากเราพิจารณาข้อมูลของกระทรวงพาณิชย์ในเดือนที่ผ่านมา จะพบว่ามีราคาสินค้าและบริการเพียง 14% จากทั้งหมด 430 รายการที่มีการขึ้นราคาสูงกว่าปกติ

เงินเฟ้อประเภทนี้ มักคลี่คลายได้เองตามกลไกของตลาด เห็นได้จากราคาเนื้อหมูที่เริ่มลดลงตั้งแต่เดือน กพ. จากปัญหาโรคระบาดอหิวาต์แอฟริกาในสุกรที่ทุเลาลง และถึงแม้ว่าราคาอาหารสำเร็จรูปจะแพงขึ้นตามไปบ้างแล้ว แต่การส่งผ่านของต้นทุนนี้ไม่น่าจะทำได้มาก เนื่องจากเศรษฐกิจยังไม่ฟื้นตัวเต็มที่

ส่วนราคาน้ำมันและสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นมากตามปัจจัยโลก ก็มีแนวโน้มลดลงในช่วงปลายปีนี้ หากความขัดแย้งระหว่างรัสเซียและยูเครนคลี่คลาย และอุปทานน้ำมันเพิ่มขึ้นตามการระบายน้ำมันดิบจำนวนมากออกมาจากคลังสำรองน้ำมันเชิงยุทธศาสตร์

ธนาคารกลางจะสามารถช่วยบรรเทาเรื่องค่าครองชีพที่สูงขึ้นได้ไหม?

เมื่อเงินเฟ้อเกิดจากฝั่งอุปทานและเป็นเหตุการณ์ชั่วคราว บทบาทของธนาคารกลางในการรับมือกับเงินเฟ้อประเภทนี้จึงมีอยู่จำกัด การขึ้นอัตราดอกเบี้ยของ ธปท. ไม่สามารถแก้ปัญหาเรื่องอุปทานได้ มิหนำซ้ำ อาจทำให้ภาวะการเงินตึงตัวเร็วไปจนทำให้การฟื้นตัวของเศรษฐกิจสะดุดลง โดยเฉพาะไปซ้ำเติมกลุ่มคนมีรายได้น้อยที่อาจมีปัญหาเรื่องหนี้ครัวเรือนสูงอยู่แต่เดิม และยังต้องแบกรับผลกระทบจากค่าครองชีพที่สูงขึ้นมากกว่าคนกลุ่มอื่น (กลุ่มคนรายได้น้อยมีสัดส่วนการบริโภคอาหารและน้ำมันสูงกว่ากลุ่มคนรายได้สูงประมาณ 17%)

ถามว่าเมื่อไหร่ที่นโยบายการเงิน ควรมีบทบาทในการช่วยลดทอนเงินเฟ้อ? หากเศรษฐกิจฟื้นตัวแล้วและเงินเฟ้อสูงขึ้นตามความต้องการบริโภค (demand-pull inflation) การขึ้นดอกเบี้ยถือได้ว่าเป็นเครื่องมือสำคัญในการช่วยลดความร้อนแรงของเศรษฐกิจ อย่างเช่นที่เกิดขึ้นในกรณีของประเทศสหรัฐฯ ที่เผชิญ pent-up demand และตลาดแรงงานตึงตัวมาก อย่างไรก็ตาม เศรษฐกิจไทยยังไม่เข้าข่ายเงินเฟ้อในลักษณะนี้ เพราะไทยจะฟื้นตัวจากวิกฤตเป็นแบบค่อยเป็นค่อยไป ดังนั้น การดำเนินนโยบายการเงินแบบผ่อนคลาย และการใช้มาตรการเฉพาะจุดโดยภาครัฐเพื่อดูแลปัญหาค่าครองชีพ เช่น การอุดหนุนราคาน้ำมันและก๊าซหุงต้ม จึงยังจำเป็นเพื่อสนับสนุนให้เศรษฐกิจฟื้นตัวได้ต่อเนื่อง

สถานการณ์เงินเฟ้อตอนนี้ เรียกได้ว่าน่ากังวลแล้วหรือยัง?

เงินเฟ้อที่มาจาก cost-push และ demand-pull ไม่ได้นับว่าเป็นเงินเฟ้อที่น่ากังวล เพราะเกิดขึ้นได้เป็นปกติจากความไม่สมดุลระหว่างอุปสงค์และอุปทาน แต่หากมีหลายเหตุการณ์เกิดขึ้นพร้อม ๆ กันในลักษณะ Perfect storm เช่น เงินบาทอ่อนค่า ค่าจ้างขั้นต่ำปรับขึ้นแรง มาตรการภาครัฐไม่สามารถช่วยตรึงราคาน้ำมันดีเซล ก๊าซหุงต้ม และปัจจัยการผลิตอื่น ๆ ได้แล้ว ต้นทุนสินค้าและวัตถุดิบย่อมปรับสูงขึ้นมาก อีกทั้งหากมีนักท่องเที่ยวต่างชาติกลับเข้ามาเป็นจำนวนมากจนความเชื่อมั่นของผู้บริโภคฟื้นตัว ผู้ประกอบการก็จะสามารถส่งผ่านต้นทุนได้ง่ายขึ้น ทำให้ราคาสินค้าและบริการปรับเพิ่มขึ้นเป็นวงกว้าง ในกรณีนี้ ธปท. อาจต้องปรับน้ำหนักที่ให้ระหว่างเป้าหมายการขยายตัวทางเศรษฐกิจกับเป้าหมายเงินเฟ้อ โดยเพิ่มน้ำหนักที่ให้กับการดูแลเสถียรภาพราคาในระยะยาว และพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายในจังหวะที่เหมาะสม

แต่หากสถานการณ์ที่น่ากังวลไปกว่านั้นคือ เงินเฟ้อที่สูงต่อเนื่องจนทำให้ครัวเรือนกับภาคธุรกิจเริ่มปรับเงินเฟ้อคาดการณ์ (inflation expectations) สูงขึ้น จนส่งผลต่อพฤติกรรมการกำหนดราคาสินค้าและค่าจ้างของผู้ประกอบการ ดังเช่นที่เคยเกิดขึ้นในวิกฤตน้ำมันแพงช่วงปี 1970 ที่นำไปสู่ปัญหา wage-price spiral ตามมา นั่นคือ แรงงานไปต่อรองให้ค่าจ้างของตนสูงขึ้น ทำให้ผู้ประกอบการต้องขึ้นราคาสินค้าตามต้นทุนค่าจ้างที่เพิ่มขึ้น ซึ่งในท้ายที่สุด ก็ย้อนกลับมากระทบค่าครองชีพอีกครั้ง

เงินเฟ้อในลักษณะนี้ถึงแม้มีโอกาสเกิดค่อนข้างน้อย เนื่องจากตลาดแรงงานต้องตึงตัวมาก ประกอบกับอำนาจการต่อรองของแรงงานไทยยังมีน้อย แต่หากเกิดขึ้นแล้ว จะส่งผลให้เงินเฟ้อค้างสูงเป็นเวลานาน เนื่องจากเป็นเงินเฟ้อที่ฝังลึกเข้าไปในการคาดการณ์ ความรู้สึก และพฤติกรรมของประชาชน ยากที่จะคลี่คลายเองได้ ดังนั้น ในกรณีนี้ นโยบายการเงินอาจต้องใช้ยาแรงเพื่อดึงให้เงินเฟ้อปรับลดลงมาอีกครั้ง

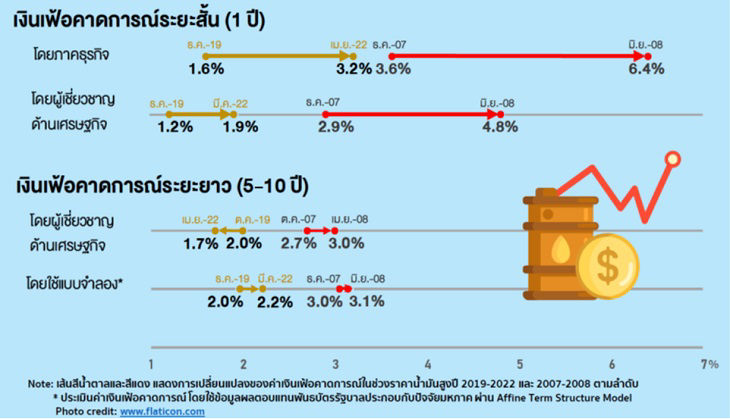

รูปแสดงเงินเฟ้อคาดการณ์ของไทยในช่วงราคาน้ำมันสูง 2019-2022 และ 2007-2008 ตามลำดับ

อย่างไรก็ดี ข้อมูลเงินเฟ้อคาดการณ์ในระยะยาว (5-10 ปี) ที่ ธปท. ติดตามถือว่า ยังไม่มีสัญญาณที่น่ากังวล จากรูปประกอบจะเห็นได้ว่า ถึงแม้เงินเฟ้อคาดการณ์ระยะสั้น (1 ปี) ในปัจจุบันและในช่วงปี 2007-2008 จะอ่อนไหวไปกับราคาน้ำมันที่เพิ่มสูงขึ้น แต่เงินเฟ้อคาดการณ์ระยะยาวในทั้งสองช่วงก็ไม่ได้เพิ่มตาม สะท้อนมุมมองของสาธารณชนที่ยังเชื่อว่า ธปท. จะสามารถดูแลเงินเฟ้อให้กลับมาอยู่ในระดับต่ำได้ในระยะข้างหน้า

แม้ว่าปัจจุปัน ธปท. จะประเมินว่าปัญหาเงินเฟ้อจะค่อย ๆ คลี่คลาย แต่ ธปท. ไม่นิ่งนอนใจ มีการจับตาดูพัฒนาการต่าง ๆ อย่างใกล้ชิดภายใต้โลกที่มีความไม่แน่นอนสูง เพื่อให้สามารถตอบสนองต่อปัญหาได้อย่างทันท่วงที และจะไม่ให้ปัญหาเงินเฟ้อเป็นอุปสรรคต่อการฟื้นตัวของเศรษฐกิจ รวมถึง

ทำให้ประชาชนเชื่อมั่นว่า “อัตราเงินเฟ้อจะกลับมาอยู่ในระดับต่ำและมีเสถียรภาพในระยะยาว ซึ่งเป็นหัวใจสำคัญต่อการเติบโตอย่างยั่งยืนของเศรษฐกิจไทยต่อไป”

ผู้เขียน :

ดร.พิม มโนพิโมกษ์

ฝ่ายนโยบายการเงิน

ดร.นุวัต หนูขวัญ

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

คอลัมน์ "แจงสี่เบี้ย" นสพ. กรุงเทพธุรกิจ

ฉบับที่ 10/2565 วันที่ 10 พ.ค. 2565

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย