รวมพลังภาคการเงินช่วย SMEs ฝ่าวิกฤตโควิด 19

ฝ่ายนโยบายการเงิน

วิกฤตโควิด 19 นอกจากจะกระทบกับวิถีชีวิตของผู้คนแล้ว ยังกระทบกับผู้ประกอบการ SMEs เป็นอย่างมาก จนอาจทวีความรุนแรงต่อไปเป็นลูกโซ่ เนื่องจาก SMEs มีจำนวนคิดเป็น 99% ของผู้ประกอบการทั้งประเทศ อีกทั้งจ้างงานมากถึง 85% ของการจ้างแรงงานทั้งหมด บทความนี้จะมาตอบคำถามว่า มาตรการแบงก์ชาติ ภาครัฐ และสถาบันการเงินที่ผนึกกำลังกันช่วยเหลือ SMEs ขณะนี้มีอะไรบ้าง?

ลดอัตราดอกเบี้ยเงินกู้ลงทั้ง MLR MRR MOR

เริ่มต้นที่การลดอัตราดอกเบี้ยซึ่งธุรกิจทั่วไปต่างก็ได้ประโยชน์ ในปีนี้คณะกรรมการนโยบายการเงินได้ลดอัตราดอกเบี้ยนโยบายไปแล้ว 2 ครั้ง โดยลดลงรวม 0.50% มาอยู่ที่ระดับ 0.75% ถือว่าต่ำที่สุดในประวัติศาสตร์ไทย รวมทั้งแบงก์ชาติได้ลดอัตราเงินนำส่งเงินสมทบกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF fee) จาก 0.46% เหลือ 0.23% เป็นเวลา 2 ปี ทำให้สถาบันการเงินทยอยลดอัตราดอกเบี้ยเงินกู้ลงทั้ง MLR MRR และ MOR ซึ่งล่าสุดเฉลี่ยอยู่ที่ 5.53% 6.24% และ 6.19% ตามลำดับ

เลื่อนชำระหนี้ให้ SMEs ระยะเวลา 6 เดือน

แม้ว่าอัตราดอกเบี้ยเงินกู้ที่ลดลงจะช่วยผ่อนคลายภาระให้ SMEs ได้บ้าง แต่ก็ยังไม่เพียงพอเมื่อเทียบกับผลกระทบที่เกิดขึ้นจากโควิด 19 ที่ทำให้รายได้ของ SMEs หดหายไปในพริบตา เพื่อช่วยเหลือ SMEs ที่เป็นแหล่งจ้างงานหลักของประเทศ จึงเป็นที่มาของมาตรการเลื่อนชำระหนี้ให้ SMEs เป็นการทั่วไป ซึ่งได้ออกเป็นพระราชกำหนดแล้ว โดยให้สถาบันการเงินเลื่อนกำหนดชำระหนี้ทั้งเงินต้นและดอกเบี้ยเป็นเวลา 6 เดือน ตั้งแต่ 23 เมษายน 2563 สำหรับ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 100 ล้านบาทและเป็นลูกหนี้ดี ณ สิ้นปี 2562 อันเป็นช่วงก่อนการแพร่ระบาดของโควิด 19 โดยการเลื่อนชำระหนี้ครั้งนี้ SMEs จะไม่เสียประวัติข้อมูลเครดิตแต่อย่างใด

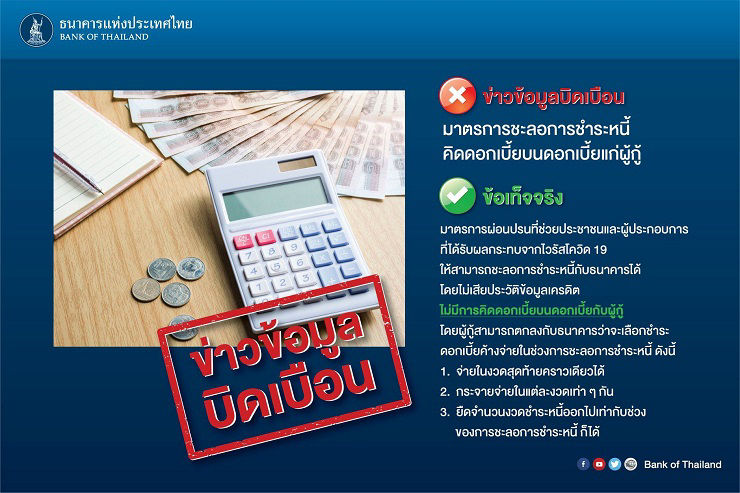

"ข้อเท็จจริง คือ สถาบันการเงินไม่มีการคิดดอกเบี้ยบนดอกเบี้ย"

หลายคนมีคำถามว่า การเลื่อนชำระหนี้จะมีการคิดดอกเบี้ยบนดอกเบี้ยหรือไม่ ข้อเท็จจริง คือ สถาบันการเงินไม่มีการคิดดอกเบี้ยบนดอกเบี้ย ลูกหนี้สามารถตกลงกับสถาบันการเงินได้ว่าจะชำระเงินต้นและดอกเบี้ยส่วนที่ค้างจ่ายอย่างไรเมื่อพ้นเวลาที่เลื่อนชำระหนี้ ไม่ว่าจะเป็น (1) จ่ายในงวดสุดท้ายคราวเดียว (2) กระจายจ่ายในแต่ละงวดเท่า ๆ กัน หรือ (3) ยืดจำนวนงวดชำระหนี้ออกไปเท่ากับช่วงของการเลื่อนชำระหนี้

อย่างไรก็ดี หากเป็น SMEs ที่มีศักยภาพและความสามารถในการชำระหนี้ ก็ขอแนะนำให้ชำระหนี้ตามปกติเพื่อให้สถาบันการเงินมีสภาพคล่องเพียงพอที่จะไปช่วยเหลือ SMEs รายอื่นที่ได้รับผลกระทบรุนแรง เพื่อรักษาการจ้างงานไว้ มีกำลังซื้อหมุนเวียนในระบบกลับมาช่วยสร้างยอดขายได้ ที่สำคัญสถาบันการเงินบางแห่งจะช่วยลดอัตราดอกเบี้ยให้เป็นพิเศษกับ SMEs ที่ยังชำระหนี้ตามกำหนดเวลาในช่วงนี้อีกด้วย

เพิ่มสภาพคล่องด้วยสินเชื่อ Soft Loan และสินเชื่อสถาบันการเงินของรัฐ

แม้ SMEs จะเลื่อนชำระหนี้แล้ว แต่ก็ยังมีค่าใช้จ่ายอื่น ๆ เช่น ค่าจ้างแรงงาน ดังนั้น SMEs จำเป็นต้องได้รับสภาพคล่องเพิ่มเติมเพื่อเยียวยาธุรกิจและรักษาการจ้างงานไว้ แบงก์ชาติร่วมกับภาครัฐจึงได้ออกพระราชกำหนดเพื่อใช้มาตรการสนับสนุนสินเชื่อใหม่ (Soft Loan) วงเงิน 5 แสนล้านบาท อัตราดอกเบี้ย 2% ต่อปี นาน 2 ปี ฟรีดอกเบี้ย 6 เดือนแรก โดยผู้มีสิทธิเข้าโครงการ คือ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 500 ล้านบาทและเป็นลูกหนี้ดี ณ สิ้นปี 2562 ซึ่ง SMEs สามารถขอกู้ยืมเงินได้ถึง 20% ของยอดหนี้คงค้างเดิม ณ สิ้นปีก่อน

สินเชื่อ Soft Loan จะดำเนินการผ่านสถาบันการเงิน โดยแบงก์ชาติจะให้สินเชื่ออัตราดอกเบี้ยต่ำ 0.01% แก่สถาบันการเงิน และสถาบันการเงินนำไปปล่อยต่อให้กับ SMEs ที่อัตราดอกเบี้ย 2% โดยส่วนที่แตกต่างจากสินเชื่อ Soft Loan ช่วงมหาอุทกภัยเมื่อ 8 ปีก่อน คือ ในครั้งนี้รัฐบาลจะรับภาระดอกเบี้ย 6 เดือนแรกให้ SMEs รวมทั้งรัฐบาลจะชดเชยความเสียหายบางส่วนให้แก่สถาบันการเงินในกรณีที่เกิดหนี้เสีย ซึ่งจะเป็นแรงจูงใจให้สถาบันการเงินกล้าปล่อยสินเชื่อให้กับ SMEs มากขึ้นและเร็วขึ้น ทั้งนี้ แบงก์ชาติได้กำชับให้สถาบันการเงินกระจายความช่วยเหลือแก่ SMEs อย่างทั่วถึง ทั้งในมิติขนาดธุรกิจ ประเภทธุรกิจ และที่ตั้ง โดยต้องให้ความสำคัญกับธุรกิจขนาดเล็กก่อน ตลอดจนไม่สนับสนุนให้นำสินเชื่อ Soft Loan มาชำระหนี้เดิม (refinance) แต่จะมุ่งให้ SMEs นำสินเชื่อไปดำเนินธุรกิจ เช่น จ่ายค่าจ้างแรงงาน ชำระเงินให้คู่ค้าและ supplier เป็นต้น

นอกจากสินเชื่อ Soft Loan แล้ว ยังมีสินเชื่อสถาบันการเงินของรัฐ วงเงินรวม 471,000 ล้านบาท โดยธนาคารกรุงไทย ธนาคารออมสิน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (SMEs bank) ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM bank) และบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ผนึกกำลังกันให้สินเชื่อใหม่และสินเชื่อเพิ่มเติมแก่ผู้ได้รับผลกระทบจากโควิด 19 แบ่งเป็นสินเชื่อสำหรับประชาชนทั่วไป 7.5 หมื่นล้าน และสำหรับ SMEs ประมาณ 4 แสนล้านบาท ครอบคลุมทั้งลูกหนี้เดิมและลูกหนี้ใหม่ ลูกหนี้ดีและลูกหนี้ที่ปรับปรุงโครงสร้างหนี้แล้ว รวมถึงครอบคลุมทุกภาคธุรกิจ เช่น ภาคท่องเที่ยว ภาคการค้า และภาคการผลิต

เร่งปรับปรุงโครงสร้างหนี้ให้สอดคล้องกับแผนธุรกิจและรายได้ SMEs ที่เปลี่ยนไป

ในช่วง 6 เดือนที่เลื่อนการชำระหนี้ เป็นโอกาสให้สถาบันการเงินและ SMEs ทำงานร่วมกันอย่างใกล้ชิดเพื่อปรับโครงสร้างหนี้ร่วมกัน ไม่ว่าจะเป็นการปรับแผนการผ่อนชำระให้สอดคล้องกับแผนธุรกิจและรายได้ของ SMEs ในอนาคตยุคหลังโควิด 19 เช่น การลดอัตราดอกเบี้ยลง การยืดระยะเวลาผ่อนชำระ หรือการให้สินเชื่อเพิ่มเติม สำหรับในส่วนของแบงก์ชาติได้ผ่อนกฎระเบียบหลายข้อเพื่อให้การปรับปรุงโครงสร้างหนี้ทำได้ง่ายขึ้น ตลอดจนให้สถาบันการเงินมีความคล่องตัวในการช่วยเหลือลูกหนี้ได้มากยิ่งขึ้น อาทิ สินเชื่อใหม่เพิ่มเติมสามารถจัดชั้นลูกหนี้ปกติได้เลย การจัดชั้นลูกหนี้ด้อยคุณภาพเป็นลูกหนี้ปกติทำได้เร็วขึ้นเมื่อชำระหนี้ได้ 3 งวดติดต่อกัน (จากเดิม 12 งวด) การผ่อนปรนหลักเกณฑ์เกี่ยวกับสินทรัพย์สภาพคล่อง เช่น Liquidity Coverage Ratio (LCR) และ Net Stable Funding Ratio (NSFR) ของสถาบันการเงินให้ต่ำกว่า 100% ได้ชั่วคราว เป็นต้น

เพิ่มช่องทางติดต่อกับสถาบันการเงิน

ในการรับความช่วยเหลือข้างต้น SMEs สามารถติดต่อสถาบันการเงินที่ใช้บริการอยู่ได้โดยตรง ยิ่งในยุคปัจจุบันที่เทคโนโลยีการสื่อสารมีความสะดวกมากขึ้น SMEs สามารถติดต่อสถาบันการเงินได้หลายช่องทางทั้ง Call Center LINE Facebook เว็บไซต์ และแอปพลิเคชัน Mobile Banking บนสมาร์ตโฟน ทั้งนี้ แบงก์ชาติได้รวบรวมช่องทางการติดต่อกับสถาบันการเงิน รวมทั้งข้อมูลมาตรการความช่วยเหลือล่าสุดของทุกสถาบันการเงินไว้ที่เว็บไซต์ของแบงก์ชาติ นอกจากนี้ SMEs สามารถติดต่อผ่านช่องทางเสริมของแบงก์ชาติ “ทางด่วนแก้หนี้” ได้อีกช่องทางหนึ่ง ซึ่งจะเป็นตัวกลางช่วยประสานข้อมูลไปยังสถาบันการเงินให้รวดเร็วขึ้น

ผู้เขียนขอส่งกำลังใจให้ SMEs ทุกท่านและสถาบันการเงินทุกแห่ง ฝ่าวิกฤตโควิด 19 นี้ไปด้วยกันครับ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

>>