เงินบาทกับเศรษฐกิจไทย

นายดอน นาครทรรพ

ประเด็นเศรษฐกิจที่ร้อนแรงที่สุดในช่วงนี้คงหนีไม่พ้นเรื่องค่าเงินบาท ที่ปัจจุบันแข็งค่าขึ้นจากปลายปีที่แล้วเกือบร้อยละสิบเทียบกับเงินดอลลาร์สหรัฐ

สำหรับผู้ที่สนใจติดตามภาวะเศรษฐกิจไทย คำถามนโยบายที่สำคัญ คือ (1) ค่าเงินบาทในปัจจุบันจะทำให้การฟื้นตัวของเศรษฐกิจที่กำลังไปได้ดี เสียแรงส่งไปหรือไม่ และ (2) ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะผู้รับผิดชอบการบริหารจัดการอัตราแลกเปลี่ยนของประเทศ ควรดำเนินการอย่างไรภายใต้บริบทดังกล่าว

คำถามข้อแรกมีความสำคัญต่อทุกภาคส่วน เนื่องจากการฟื้นตัวของเศรษฐกิจไทยในปัจจุบันมาจากปัจจัยต่างประเทศเป็นสำคัญ ทั้งการส่งออกสินค้าและรายรับจากการท่องเที่ยว แม้เศรษฐกิจในประเทศเองจะมีพัฒนาการที่ดีขึ้นเช่นกัน แต่โดยเปรียบเทียบแล้ว ถือว่าเป็นการฟื้นตัวที่ช้ากว่ากันมาก จนนักเศรษฐศาสตร์บางท่านเรียกเศรษฐกิจไทยในปัจจุบันว่า เป็นเศรษฐกิจที่แข็งนอกอ่อนใน ดังนั้น หากค่าเงินที่แข็งทำให้การส่งออกสินค้าสะดุดติดขัดขึ้นมา ย่อมมีผลต่อการขยายตัวของเศรษฐกิจไทยอย่างหลีกเลี่ยงไม่ได้

ช่วงนี้ เรามักได้ยินว่าค่าเงินบาทที่ทำให้สินค้าไทยแข่งขันได้อยู่ที่ 35 บาทต่อดอลลาร์สหรัฐ ข้อเท็จจริง คือ ในช่วงสิบปีที่ผ่านมา มีเพียงปีที่แล้วเท่านั้น ที่ค่าเฉลี่ยของค่าเงินบาททั้งปีอยู่ที่ระดับ 35 บาทต่อดอลลาร์สหรัฐ โดยในช่วงปี 2553-2556 ซึ่งเป็นช่วงแรกๆ หลังวิกฤตการเงินโลก ค่าเฉลี่ยของค่าเงินบาทอยู่ระดับ 30 31 บาทต่อดอลลาร์สหรัฐเท่านั้น

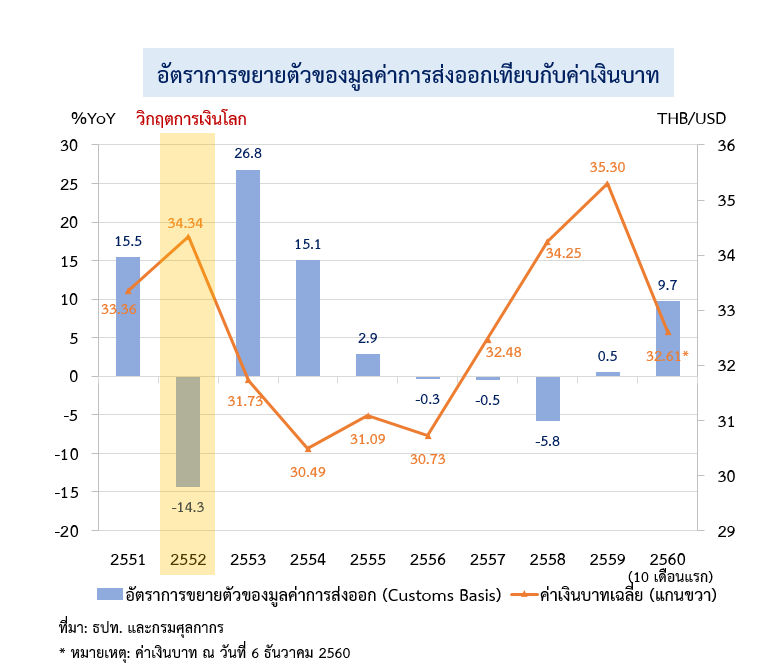

ทั้งนี้ หากพิจารณาอัตราการขยายตัวของมูลค่าการส่งออกสินค้าในรูปของดอลลาร์สหรัฐคู่ไปกับค่าเฉลี่ยของค่าเงินบาทในแต่ละปี จะพบว่าทั้งสองตัวแปรไม่มีความสัมพันธ์กันแต่ประการใด อันนี้ไม่ใช่เพราะค่าเงินบาทไม่มีผลต่อการส่งออกสินค้าของไทย แต่เป็นเพราะการส่งออกขึ้นอยู่กับหลายปัจจัย โดยปัจจัยที่สำคัญที่สุดคือภาวะเศรษฐกิจและการค้าโลก ซึ่งจากงานศึกษาของ ธปท. พบว่า ผลของการขยายตัวของเศรษฐกิจประเทศคู่ค้าต่อปริมาณการส่งออกสินค้าของไทยมีมากกว่าผลของค่าเงินบาทเกือบสิบเท่า จึงไม่ใช่เรื่องประหลาดแต่ประการใด ที่การส่งออกสินค้าไทยจะกลับมาขยายตัวได้เกือบถึงเลขสองหลักในปีนี้ ซึ่งเป็นปีแรกที่เศรษฐกิจโลกในเกือบทุกภูมิภาคกลับมาขยายตัวดีพร้อมๆ กัน และส่งผลให้มูลค่าการค้าโลกขยายตัวสูงสุดในรอบเจ็ดปี

มองไปข้างหน้า นักวิเคราะห์หลายสำนักฟันธงว่า การค้าโลกมีแนวโน้มขยายตัวดีต่อเนื่อง แม้จะชะลอลงบ้างจากผลของฐานมูลค่าที่สูงขึ้น จึงค่อนข้างวางใจได้ว่าการส่งออกสินค้าของไทยจะยังไปได้ดี ซึ่งจะช่วยสนับสนุนให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างต่อเนื่อง

สาเหตุอีกประการหนึ่งที่ทำให้ค่าเงินบาทต่อดอลลาร์สหรัฐกับการขยายตัวของการส่งออกไม่ไปด้วยกัน เป็นเพราะการส่งออกในภาพรวมจะดีไม่ดี ไม่สามารถดูได้จากค่าเงินบาทเทียบกับดอลลาร์

สหรัฐเพียงสกุลเดียว แต่ต้องดูค่าเงินบาทเทียบกับสกุลเงินคู่ค้าและคู่แข่งอื่นๆด้วย เช่น ในปีนี้ การแข็งค่าของเงินบาทเกิดจากค่าเงินดอลลาร์สหรัฐอ่อนลงเมื่อเทียบกับเงินสกุลต่างๆ ดังนั้น เงินบาทไม่ใช่เงินสกุลเดียวที่แข็งค่า สกุลเงินส่วนใหญ่ก็แข็งค่าขึ้นเช่นกัน อาทิ เงินยูโรแข็งค่าขึ้นมากกว่าร้อยละ 11 เทียบกับเงินดอลลาร์สหรัฐ ทำให้เมื่อเปรียบเทียบกันสองสกุลเงินแล้ว เงินบาทอ่อนค่าลงเมื่อเทียบกับเงินยูโร เราจึงไม่ได้ยินเสียงบ่นจากผู้ส่งออกไปสหภาพยุโรปมากนัก หรือถ้ามองในภูมิภาคเอเชีย อัตราการแข็งค่าของเงินบาทถือว่าเกาะกลุ่มอยู่ในกลุ่มเดียวกันกับเงินวอนของเกาหลีใต้ และเงินริงกิตของมาเลเซีย ผลัดกันแซงไปมา แบบที่เรียกว่าหายใจรดต้นคอกันทีเดียว โดยมีเงินดอลลาร์ไต้หวันและเงินดอลลาร์สิงคโปร์ตามหลังมาไม่ห่างกันมากนัก ดังนั้น ไม่ว่าในมุมมองของคู่ค้าหรือคู่แข่ง เราไม่ได้เสียเปรียบประเทศเหล่านี้

อย่างไรก็ดี ค่าเงินบาทที่แข็งขึ้นมีผลโดยตรงต่ออัตรากาไรของผู้ส่งออก (ภาพประกอบ) เนื่องจากหนึ่งดอลลาร์ที่ผู้ส่งออกขายได้ เมื่อแปลงเป็นเงินบาทแล้วได้เงินบาทน้อยลง เช่น ในช่วงสิบเดือนแรกของปีนี้ มูลค่าการส่งออกสินค้าในรูปของเงินดอลลาร์สหรัฐขยายตัวร้อยละ 9.7 แต่มูลค่าการส่งออกสินค้าในรูปของเงินบาทขยายตัวเพียงร้อยละ 6.5 (ไม่เท่ากับหรือใกล้กับศูนย์ตามที่หลายคนอาจจะเข้าใจ เพราะตัวเลขอัตราการแข็งค่าของเงินบาทที่พูดกันว่าเกือบร้อยละ 10 นั้น เป็นการเทียบกับค่าเงินบาท ณ สิ้นปีที่แล้ว แต่ถ้าเป็นการเทียบกับระยะเดียวกันของปีก่อน การแข็งค่าของเงินบาทจะน้อยกว่าร้อยละ 10 พอสมควร)

ทั้งนี้ สินค้าส่งออกแต่ละชนิดมีความสามารถในการรองรับค่าแข็งค่าของเงินบาทได้ไม่เท่ากัน ขึ้นอยู่กับสัดส่วนการนำเข้าวัตถุดิบและสินค้าขั้นกลาง การบริหารความเสี่ยงจากอัตราแลกเปลี่ยน และความสามารถในการกำหนดราคาสินค้าในตลาดส่งออกของแต่ละสินค้า ตัวอย่างเช่น เครื่องใช้ไฟฟ้า และผลิตภัณฑ์อิเล็กทรอนิกส์มีสัดส่วนของชิ้นส่วนประกอบนำเข้าสูง เงินบาทที่แข็งขึ้นช่วยให้ต้นทุนการนำเข้าในรูปเงินบาทลดลง ทาให้สุทธิแล้ว ไม่ได้รับผลกระทบจากค่าเงินที่แข็งขึ้นมากนัก ขณะที่สินค้าเกษตร สินค้าเกษตรแปรรูป และสิ่งทอและเครื่องนุ่งห่ม มีสัดส่วนการนำเข้าน้อยมาก หรือไม่มีเลย ไม่นับว่าผู้ส่งออกในสามหมวดหลังนี้มีการทำประกันความเสี่ยงจากอัตราแลกเปลี่ยนน้อยมาก รวมถึงไม่มีอำนาจต่อรองราคา สินค้าสามหมวดนี้จึงมีความอ่อนไหวเป็นพิเศษกับค่าเงินบาท อย่างไรก็ดี เมื่อไปดูข้อมูลสิบเดือนแรกของปีนี้ พบว่า มูลค่าการส่งออกสินค้าในรูปของเงินบาทของสินค้าทั้งสามหมวดขยายตัวร้อยละ 18 ร้อยละ 9 และร้อยละ 0.2 ตามลำดับ โดยสาเหตุหนึ่งที่สิ่งทอและเครื่องนุ่งห่มขยายตัวต่ำเกิดจากการย้ายฐานการผลิตไปประเทศเพื่อนบ้านเพื่อใช้ประโยชน์จากค่าจ้างแรงงานที่ต่ำกว่า

โดยสรุป ความต้องการจากต่างประเทศช่วยให้เศรษฐกิจไทยสามารถรองรับค่าเงินบาทที่แข็งขึ้นได้ แม้กระทั่งหมวดสินค้าที่อ่อนไหวกับค่าเงินเป็นพิเศษ ในภาพรวมก็ยังไปได้ดี อย่างไรก็ดี มีความเป็นไปได้สูงว่า หากค่าเงินบาทอ่อนกว่านี้ การส่งออกสินค้าในช่วงที่ผ่านมาจะขยายตัวได้มากกว่านี้ และแม้ในกรณีที่ส่งออกในรูปดอลลาร์สหรัฐไม่ได้เพิ่มขึ้น รายได้ของผู้ส่งออกในรูปของเงินบาทก็ยังมากขึ้น

คำถามสืบเนื่อง คือ แล้ว ธปท. ดูแลให้ค่าเงินบาทอ่อนกว่านี้ได้หรือไม่ เพื่อเป็นการช่วยผู้ส่งออกอีกแรงหนึ่ง โดยเฉพาะ SMEs ที่ส่วนใหญ่ไม่ได้ทำประกันความเสี่ยงอัตราแลกเปลี่ยน การจะตอบคำถามนี้ ก่อนอื่นต้องเข้าใจว่า ค่าเงินบาทเป็นเสมือนเหรียญสองด้าน การเปลี่ยนแปลงของค่าเงินบาทมีทั้งผู้เสียประโยชน์และผู้ได้ประโยชน์ เงินบาทที่แข็งทาให้ผู้นำเข้าสินค้าและวัตถุดิบสามารถนำเข้าได้ถูกลง ทำให้ต้นทุนการลงทุนในเครื่องจักรและอุปกรณ์จากต่างประเทศต่ำลง ทาให้ราคาน้ามันในประเทศไม่พุ่งขึ้นแรงเหมือนราคาน้ำมันในตลาดโลก ช่วยบรรเทาภาระต้นทุนการขนส่งและการผลิต ผู้บริโภคได้รับประโยชน์จากราคาสินค้านำเข้าที่ถูกลง รวมถึงช่วยให้ผู้มีหนี้สินที่เป็นสกุลเงินต่างประเทศมีภาระการชำระหนี้ในรูปของเงินบาทที่น้อยลง

วิธีหนึ่งในการรักษาสมดุลของค่าเงินบาท คือ ให้กลไกตลาดเป็นตัวกำหนด บทเรียนราคาแพงของวิกฤตเศรษฐกิจปี 2540 คือ การฝืนกลไกตลาดนำมาซึ่งความเสี่ยงต่อเสถียรภาพของระบบเศรษฐกิจและการเงิน

การที่เงินบาทแข็งค่ามากกว่าหลายสกุลเงินสามารถอธิบายได้จากขนาดของการเกินดุลบัญชีเดินสะพัด (รายได้จากการส่งออกสินค้าและบริการหักด้วยรายจ่ายในการนำเข้าสินค้าและบริการ) ของไทยที่อยู่ในระดับที่สูง ซึ่งมาจากความสามารถในการขายสินค้าและบริการของเรา ประกอบกับตัวเลขการขยายตัวของเศรษฐกิจในปีนี้ออกมาเกินความคาดหมายของนักลงทุนต่างประเทศ ทั้งสองปัจจัยนำไปสู่ความต้องการแลกเงินตราต่างประเทศเป็นเงินบาท เป็นแรงกดดันให้ค่าเงินบาทแข็งขึ้น เพิ่มเติมจากปัจจัยดอลลาร์สหรัฐอ่อนค่าซึ่งเป็นปัจจัยหลัก

ขนาดของดุลบัญชีเดินสะพัดของไทยที่สูงมาก นอกจากจะสะท้อนความต้องการเงินบาทที่สูง (ผู้ประกอบการต้องเอาเงินตราต่างประเทศที่เหลือจากรายได้หักด้วยรายจ่ายมาแลกเป็นเงินบาท) ซึ่งเป็นการเพิ่มแรงกดดันให้ค่าเงินบาทแข็งขึ้นแล้ว ยังเป็นปัจจัยดึงดูดนักลงทุนต่างชาติ ในแง่ที่ว่า ประเทศไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง อย่างไรก็ดี ปริมาณเงินทุนที่ไหลเข้ามาลงทุนในหลักทรัพย์ของไทย ทั้งตราสารทุนและตราสารหนี้ ในช่วงสิบเดือนแรกของปี รวมกันประมาณ 8.4 พันล้านดอลลาร์สหรัฐ น้อยกว่าดุลบัญชีเดินสะพัดที่ 39.7 พันล้านดอลลาร์สหรัฐมาก ส่วนหนึ่งเป็นเพราะอัตราดอกเบี้ยนโยบายของไทยต่ำเกือบที่สุดในภูมิภาค และเส้นอัตราผลตอบแทนพันธบัตร (Yield curve) ของไทยต่ำกว่าเส้นอัตราผลตอบแทนพันธบัตรของสหรัฐ โดยเฉพาะดอกเบี้ยรายวันไม่ได้จูงใจให้เงินไหลเข้ามามากเหมือนประเทศเศรษฐกิจเกิดใหม่บางประเทศที่มีอัตราดอกเบี้ยในประเทศสูง

ทั้งนี้ การยึดกลไกตลาดไม่ได้หมายความว่า ธปท. นั่งมองเงินบาทแข็งค่าโดยไม่ได้ทำอะไรเลย ในทางตรงกันข้าม ปีนี้มีหลายเหตุการณ์ที่ปัจจัยภายนอกทำให้ค่าเงินบาทแข็งค่ารวดเร็วไม่สอดคล้องกับพื้นฐานทางเศรษฐกิจของประเทศ ซึ่ง ธปท. ได้เข้าดูแลไม่ให้เงินบาทแข็งค่าเร็วเกินไป เพื่อลดผลกระทบต่อผู้ประกอบการ สะท้อนได้จากปริมาณเงินสำรองระหว่างประเทศที่เพิ่มขึ้นจากต้นปีประมาณสามหมื่นล้านดอลลาร์สหรัฐ รวมถึงการลดการออกพันธบัตรระยะสั้น ซึ่งเป็นช่องทางหนึ่งที่นักลงทุนต่างชาติที่เก็งกาไรค่าเงินบาทนิยมมาพักเงิน ตั้งแต่เดือนเมษายน 2560 นอกจากนี้ ตลอดทั้งปี ธปท. ได้มีการให้ความรู้และกระตุ้นเตือนให้ผู้ประกอบการทำประกันความเสี่ยงจากอัตราแลกเปลี่ยน เพื่อลดผลกระทบจากความผันผวนของค่าเงินบาท รวมถึงร่วมกับกระทรวงอุตสาหกรรม สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ธนาคารเพื่อการส่งออกและนาเข้าแห่งประเทศไทย และธนาคารพาณิชย์ในโครงการช่วยเหลือค่าธรรมเนียมสำหรับเครื่องมือป้องกันความเสี่ยงค่าเงินให้กับ SMEs ที่เข้าคุณสมบัติ

ในระยะต่อไป คาดว่าแรงกดดันต่อค่าเงินบาทจากดุลบัญชีเดินสะพัดจะลดลง ตามแนวโน้มการบริโภคภาคเอกชน และการลงทุนของทั้งภาครัฐและภาคเอกชนที่จะปรับดีขึ้นตามการฟื้นตัวของเศรษฐกิจ ซึ่งจะทำให้การนำเข้าสูงขึ้น และทำให้ขนาดของดุลบัญชีเดินสะพัดลดลง อย่างไรก็ดี ผู้ประกอบการไม่ควรนิ่งนอนใจ เพราะปัจจัยหลักที่กำหนดทิศทางค่าเงินบาทมาจากค่าเงินดอลลาร์สหรัฐซึ่งมีความไม่แน่นอนสูง ขนาดของดุลบัญชีเดินสะพัดเป็นเพียงปัจจัยเสริม ผู้ประกอบการจึงควรทำประกันความเสี่ยงอัตราแลกเปลี่ยนอย่างต่อเนื่อง รวมถึงเพิ่มขีดความสามารถในการแข่งขันของสินค้าในด้านที่มิใช่ราคา ซึ่งเป็นวิธีรับมือกับความผันผวนของอัตราแลกเปลี่ยนที่ดีที่สุดในระยะยาว

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย