กลัวเงินเฟ้อ vs กลัวเศรษฐกิจถดถอย

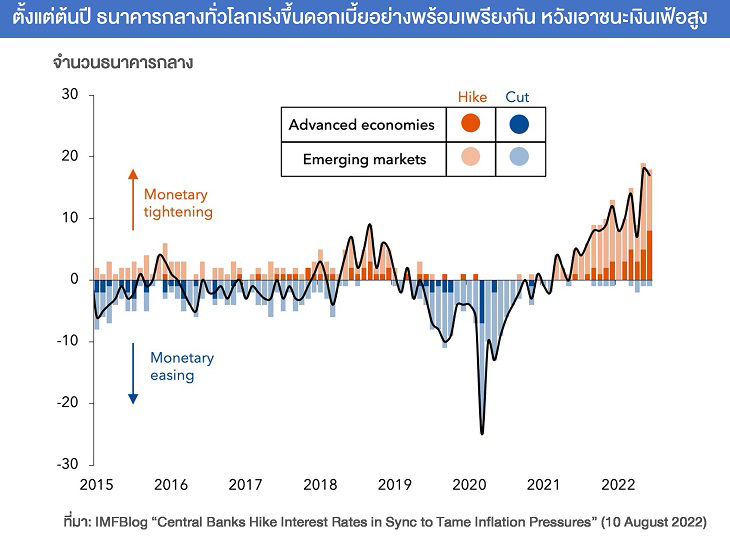

ช่วงนี้ผู้อ่านคงเห็นข่าวธนาคารกลางในโลกเร่งขึ้นดอกเบี้ยแข่งกับเวลา หวังเอาชนะเงินเฟ้อสูงก่อนคุมไม่อยู่ จนนักวิเคราะห์หรือนักลงทุนในตลาดการเงินทั่วโลกเริ่มมองว่า นโยบายการเงินที่ตึงตัวเร็วทั่วโลกเพื่อสกัดเงินเฟ้อยามนี้ คล้ายช่วงเงินเฟ้อสูงในปี 1970s (the Great Inflation) จนอาจทำให้เศรษฐกิจโลกถดถอยตามมาเหมือนยุคนั้นได้อีก

หลายคนอาจกำลังสงสัยว่า ธนาคารกลางส่งสัญญาณขึ้นดอกเบี้ยกระชากแรงหวังคุมเงินเฟ้อรอบนี้ ไม่กลัวหรือว่านโยบายการเงินเหยียบเบรกแรงจะกลายเป็นต้นเหตุของเศรษฐกิจถดถอยเหมือนในอดีต เพราะแต่ไหนแต่ไรมา ธนาคารกลางมีหน้าที่สำคัญคือ ดูแลให้เศรษฐกิจและราคามีเสถียรภาพยั่งยืน แล้วเหตุใดในยุคของแพงค่าแรงไล่ไม่ทันยามนี้ ธนาคารกลางในโลกจึงดูเหมือนจะกลัวเงินเฟ้อสูง (inflation fear) มากกว่าจะกลัวเศรษฐกิจถดถอย (recession fear) ที่เป็นผลจากนโยบายการเงินตึงตัวเร็วทั่วโลก วันนี้อยากชวนผู้อ่านมาคิดเรื่องนี้กันค่ะ

ธนาคารกลางส่วนใหญ่ประเมินกรณีฐาน (กรณีที่น่าจะเป็นไปได้มากสุด) ไว้ว่า แม้ทำนโยบายการเงินตึงตัวเร็วและแรงมากเพื่อสกัดเงินเฟ้อ เศรษฐกิจก็ยังรับไหว การเหยียบเบรกนโยบายการเงินแรงจะช่วยกดเงินเฟ้อจากปัจจัยอุปสงค์ได้ เพราะเมื่อต้นทุนดอกเบี้ยแพงขึ้น คนมีภาระดอกเบี้ยจ่ายสูงขึ้น ต้องลดการใช้จ่ายลง ทำให้อุปสงค์รวมในประเทศลดลง แถมยังช่วยสกัดเงินเฟ้อคาดการณ์ของผู้คนไม่ให้สูงต่อเนื่องได้ด้วย สุดท้ายจะช่วยดึงเงินเฟ้อให้กลับเข้าเป้าได้สำเร็จ โดยหวังว่าจะไม่ส่งผลกระทบต่อเศรษฐกิจมากนัก (soft-landing)ความเสี่ยงที่ว่าเศรษฐกิจอาจถดถอยตามมาอาจจะมีแต่คงไม่มาก

มาในช่วงหลังเริ่มมีคนเห็นต่างมากขึ้น ความเห็นของคนกลุ่มนี้มองว่าตัวแปรสำคัญอยู่ที่ “บทบาทปัจจัยอุปทานต่อเงินเฟ้อ” หากปัจจัยอุปทานหลายเรื่องที่เกิดขึ้นมาอย่างต่อเนื่อง (อาทิ มาตรการล็อคดาวน์ช่วงโควิด ปัญหาคอขวดอุปทานผลิตไม่ทันใช้หลังเปิดเศรษฐกิจ สงครามรัสเซีย-ยูเครนกระทบราคาสินค้าโภคภัณฑ์ มาตรการ Zero โควิดของจีนทำให้ผลิตสินค้าออกมาป้อนตลาดโลกได้น้อยลง และอาจรวมถึงปัญหาภูมิรัฐศาสตร์โลกระหว่างสหรัฐ-จีน-ไต้หวันล่าสุดที่อาจกระทบห่วงโซ่การผลิตโลกได้) กลายเป็นต้นเหตุสำคัญทำให้เงินเฟ้อพุ่งแรงกว่าบทบาทของปัจจัยอุปสงค์และปัจจัยเงินเฟ้อคาดการณ์ การเร่งเหยียบเบรกนโยบายการเงินแรงไม่ได้ช่วยกดเงินเฟ้อจากปัจจัยอุปทานแต่อย่างใด เงินเฟ้อจะไม่ชะลอลงมากอย่างที่ธนาคารกลางอยากเห็น แต่ผู้คนกลับต้องเผชิญกับภาวะเงินเฟ้อสูง/ดอกเบี้ยสูงพร้อมกัน จนทำให้เศรษฐกิจชะลอลงมากในภาวะเงินเฟ้อสูง (stagflation)

ถ้าเศรษฐกิจเกิดหักหัวลงมาแรง (hard-landing) จริง แต่ธนาคารกลางยังกลัวเงินเฟ้อสูงมากกว่ากลัวเศรษฐกิจถดถอยที่จะตามมา มุ่งหน้าขึ้นดอกเบี้ยต่อหรือคงดอกเบี้ยสูงเพื่อคุมเงินเฟ้อไว้ กลุ่มคน/ธุรกิจที่มีภาระหนี้สูงที่ต้องเจอต้นทุนการเงินแพงนานวันเข้า แต่รายได้กลับเพิ่มตามไม่ทัน ก็อาจรับภาระไม่ไหว ยอมผิดนัดชำระหนี้หรือล้มละลายมากขึ้น โอกาสเกิดเศรษฐกิจถดถอยจึงมีโอกาสเป็นไปได้มากขึ้นจากภาวะ stagflation พ่วงด้วยวิกฤตหนี้ที่สูงขึ้นมากเทียบกับก่อน COVID แต่ถ้าธนาคารกลางเริ่มกลัวว่าเศรษฐกิจอาจถดถอยตามมา ยอมกลับทิศนโยบายการเงิน เปลี่ยนมาลดดอกเบี้ยเพื่อช่วยกระตุ้นเศรษฐกิจ ปัญหาเงินเฟ้อจากปัจจัยอุปทานที่กล่าวมาทั้งหมดก็อาจยังอยู่อีกยาวจนกว่าจะคลี่คลายลงได้ด้วยตัวเอง

นโยบายการเงินไทยเพิ่งปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จากเดิม 0.5% มาเป็น 0.75% เมื่อวันที่ 10 สิงหาคม 2565 หลังจากที่คงนโยบายดอกเบี้ยต่ำเป็นพิเศษมานานกว่า 2 ปีในช่วงโควิด คณะกรรมการนโยบายการเงินบอกชัดว่า จะปรับดอกเบี้ยนโยบายค่อยเป็นค่อยไปให้กลับไปจุดที่เหมาะสมกับการขยายตัวของเศรษฐกิจไทยระยะยาว ผู้เขียนเห็นว่า ความเร็วและความแรงของนโยบายการเงินขาขึ้นของไทยจึงน่าจะแตกต่างจากประเทศส่วนใหญ่ในโลก เพราะเศรษฐกิจไทยฟื้นตัวช้ากว่า แรงกดดันเงินเฟ้อจากปัจจัยอุปสงค์จึงมีน้อยกว่ามาก ดังนั้นความจำเป็นที่ต้องใช้นโยบายการเงินตึงตัวแรงจนอาจทำให้เกิด recession fear ตามมาจึงน้อยมาก การดูแล inflation fear ของนโยบายการเงินไทยยามนี้นับเป็นความท้าทายคล้ายที่ธนาคารกลางทั่วโลกกำลังเผชิญอยู่เช่นกันว่า จะสามารถคุมเงินเฟ้อสูงที่ส่วนใหญ่มาจากปัจจัยอุปทานได้ผลแค่ไหน คุ้มหรือไม่ที่ยอมแลกกับ soft-landing ของเศรษฐกิจไทยที่กำลังฟื้นจากโควิดพร้อมหนี้ครัวเรือนสูงเกือบ 90% ของ GDP ติดอันดับต้นๆ ในภูมิภาคเอเชีย นอกจากนี้ ยังเป็นความท้าทายของนโยบายการเงินไทยกับจังหวะถอนคันเร่ง/เริ่มเหยียบเบรกปรับดอกเบี้ยขาขึ้นในยามที่โลกเริ่มมอง recession fear กันบ้างแล้ว

ธนาคารกลางทุกประเทศคงไม่อยากไปอยู่ในจุดที่ต้องเจอทั้งเงินเฟ้อสูงและเศรษฐกิจถดถอยพร้อมกัน ตอนนี้นโยบายการเงินทั่วโลกกำลังเจอความท้าทายที่กลไกดอกเบี้ยไม่ช่วยแก้เงินเฟ้อจากปัจจัยอุปทาน แถมยังต้องเจอกับผลข้างเคียงนโยบายการเงินตึงตัวของประเทศใหญ่ที่จะมาชะลอเศรษฐกิจตัวเองได้ผ่านเศรษฐกิจโลกที่ชะลอตัวลง และยังมีผลกระทบเพิ่มต้นทุนการเงินภายในประเทศได้อีกด้วย เมื่อเป็นเช่นนี้ภาครัฐบาลเองอาจต้องปรับนโยบายเตรียมรับมือภาวะเงินเฟ้อสูงนานไว้ด้วยเช่นกัน เช่น รัฐบาลสิงคโปร์ประกาศนโยบาย transform อุตสาหกรรม/เพิ่มผลิตภาพแรงงาน เพื่อเพิ่มมูลค่าสินค้าและเพิ่มค่าจ้างให้โตแซงหน้าค่าครองชีพ ก้าวข้ามปัญหาเงินเฟ้อสูงได้อย่างยั่งยืนขึ้นค่ะ

อ้างอิง

- Noureil Roubini, “A Stagflationary Debt Crisis Looms,” Project Syndicate 27 June 2022

- Tobias Adrian and Fabio Natalucci, “Central Banks Hike Interest Rates in Sync to Tame Inflation Pressures,” IMFBlog 10 August 2022

ผู้เขียน :

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

คอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ

ฉบับวันที่ 13 สิงหาคม 2565

บทความนี้เป็นข้อคิดเห็นส่วนบุคคลซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย