สกุลเงินภาครัฐ...จะรุกหรือรับในโลกการเงินดิจิทัล?

เมื่อวันที่ 8 มีนาคมนี้แบงก์ชาติออกมาแจ้งข่าวผลทดลองใช้สกุลเงินดิจิทัลของธนาคารกลาง (Central Bank Digital Currency: CBDC) ครั้งแรกในภาคธุรกิจ ที่เริ่มโครงการมาตั้งแต่ มิ.ย. 63 ร่วมกับบริษัท เอสซีจี และบริษัทดิจิทัล เวนเจอร์ส โดยมีบริษัท ConsenSys ช่วยดูแลด้านเทคโนโลยี พบว่า CBDC ช่วยเพิ่มประสิทธิภาพการชำระเงินของภาคธุรกิจได้ดี แต่ยังต้องปรับปรุงประเด็นเทคโนโลยีก่อนเริ่มใช้ในภาคธุรกิจวงกว้างขึ้น นอกจากเรื่องนี้ แบงก์ชาติยังแจ้งอีกว่ามีแผนศึกษาพัฒนา CBDC สำหรับประชาชน (Retail CBDC) ในช่วงปี 2564 - 2565 ที่ต้องดูเรื่องประสิทธิภาพ ความปลอดภัย และผลกระทบเชิงนโยบายให้ดีก่อน ทั้งด้านนโยบายการเงิน เสถียรภาพระบบการเงิน และบทบาทสถาบันการเงินกับธนาคารกลาง

เรื่องนี้นับว่าเป็นก้าวสำคัญของแบงก์ชาติเลยทีเดียวค่ะ ในการเตรียมความพร้อมให้เท่าทันการพัฒนาสกุลเงินดิจิทัลในและต่างประเทศที่อาจเข้ามามีบทบาทในระบบเศรษฐกิจการเงินไทยในวันข้างหน้า จังหวะพอดีกับที่ทีมงานของผู้เขียนได้นำเสนอมุมมอง Retail CBDC ในบริบทไทย ในเวทีของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ จึงขอนำบางเรื่องมาชวนผู้อ่านคิดกันค่ะว่า สกุลเงินที่ออกโดยภาครัฐจะมีบทบาทเชิงรุกเชิงรับในระบบการเงินดิจิทัลอย่างไร

เงินภาครัฐกับเงินภาคเอกชน ร่วมสร้างสมดุลในระบบอย่างไร

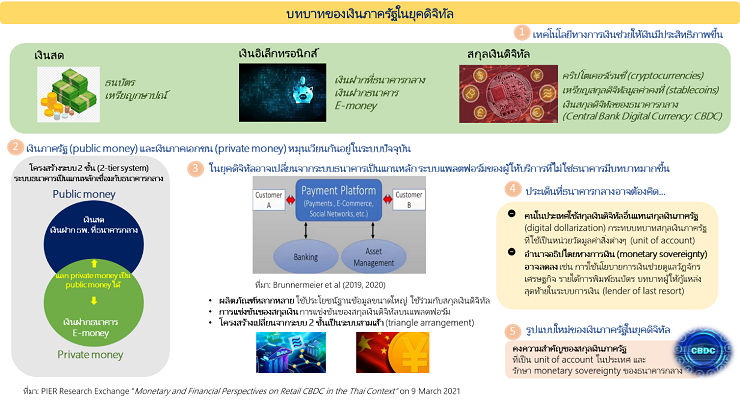

หลายท่านคงคุ้นกับการใช้จ่าย “เงิน” ในกระเป๋าสตางค์ เงินฝากธนาคาร เงินอิเล็กทรอนิกส์ในบัตรหรือในกระเป๋าเงินดิจิทัลกันดี ซึ่งไม่ว่าเงินจะอยู่ในรูปแบบไหน คนถือเงินจะเลือกใช้เงินเพื่อทำหน้าที่ 3 อย่าง คือ เป็นสื่อกลางในการซื้อขายจ่ายชำระ (medium of exchange) ใช้รักษามูลค่าไม่ให้เสื่อมไปตามเวลา (store of value) และเป็นหน่วยวัดมูลค่าสิ่งต่างๆ (unit of account) ยิ่งตอนนี้มีเทคโนโลยีทางการเงินเอื้อให้ภาครัฐหรือภาคเอกชนในโลกออกสกุลเงินดิจิทัลได้ เช่น CBDC ต่างประเทศ (เช่น ดิจิทัลหยวนของธนาคารกลางจีน) เหรียญสกุลดิจิทัลมูลค่าคงที่ (Stablecoins) เงินคริปโต (เช่น บิตคอยน์) ทำให้เงินรูปแบบใหม่มีประสิทธิภาพขึ้นกว่าเงินรูปแบบเดิม เพราะโอนระหว่างกันได้เร็ว ลดตัวกลางทางการเงิน ต้นทุนต่ำ ช่วยได้มากโดยเฉพาะการโอนเงินระหว่างประเทศที่ค่าธรรมเนียมแพง ขั้นตอนเยอะ โอนช้า

สังเกตว่าระบบเศรษฐกิจการเงินทุกวันนี้มีเงินที่ออกโดยภาครัฐ (public money) คือ ธนบัตรและเหรียญกษาปณ์ (ให้คนทั่วไปถือได้) และบัญชีเงินฝากที่ธนาคารกลาง (ให้เฉพาะธนาคารเปิดบัญชีได้) เป็นทุนเดิม และมีเงินที่ออกโดยภาคเอกชน (private money) มาต่อยอดอีกที ผ่านการสร้างเงินฝากของระบบธนาคาร ซึ่งเห็นได้ในรูปบัญชีเงินฝากธนาคาร รวมถึง e-money ที่ผู้ให้บริการ e-money ผูกโยงการออกเงินนี้กับบัญชีเงินฝากธนาคารอีกทอด จะเห็นว่า ธนาคารกลางออกแบบโครงสร้างแบบ 2 ชั้น (two-tier system) เช่นนี้ เชื่อมโยงให้คนที่ถือ private money สามารถแลกกลับมาเป็น public money ที่มั่นคง ปลอดภัย สภาพคล่องสูงสุดได้โดยไม่ต้องกังวล จะเห็นว่าเงินทั้งสองรูปแบบนี้หมุนเวียนอยู่ในระบบ สร้างสมดุลระหว่างบทบาทเงินภาครัฐที่เน้นเสถียรภาพเชิงระบบ กับบทบาทเงินภาคเอกชนที่เน้นนวัตกรรมและผลิตภัณฑ์หลากหลาย โดยมีระบบธนาคารเป็นแกนหลัก

สกุลเงินดิจิทัลในเศรษฐกิจแพลตฟอร์ม...โลกดิจิทัลใหม่

ในยุคเศรษฐกิจการเงินดิจิทัลอาจเป็นไปได้ว่า แพลตฟอร์มของผู้ให้บริการที่ไม่ใช่ธนาคาร (non-bank) อาจมีบทบาทมากขึ้นจนกลายเป็นอีกแกนหลัก โดยเฉพาะการจับมือของยักษ์ใหญ่เทคโนโลยี (Big Techs) กับบริษัทเทคโนโลยีทางการเงิน (Fin Techs) ของภาคเอกชนต่างประเทศหรือในประเทศ ที่สามารถพัฒนาแพลตฟอร์มเชื่อมโยงระบบชำระเงิน ซื้อของออนไลน์ เครือข่ายสังคมออนไลน์ รวมถึงให้บริการทางการเงินคล้ายธนาคารได้ จึงมีฐานข้อมูลขนาดใหญ่ที่รู้ถึงความชอบและพฤติกรรมผู้ใช้งานในแพลตฟอร์ม ช่วยออกแบบผลิตภัณฑ์ตอบโจทย์ได้ตรงใจ ถูกจังหวะเวลาที่ต้องการ

ถ้าแพลตฟอร์มลักษณะนี้เห็นช่องทางนำสกุลเงินดิจิทัลมาใช้ หรือสร้างเงินรูปแบบใหม่ของตัวเอง (platform-based digital currencies) เพื่อเพิ่มประสิทธิภาพและความหลากหลายของบริการ (product differentiation) ภายในเครือข่ายระบบนิเวศของแพลตฟอร์มด้วยแล้ว อาจช่วยให้กลุ่มผู้ใช้เงินรูปแบบใหม่นี้ได้รับความสะดวกสบาย เห็นประโยชน์ของการถือสกุลเงินดิจิทัลบนแพลตฟอร์มไว้ส่วนหนึ่งเพื่อซื้อของ ชำระค่าบริการ ลงทุนสินทรัพย์ดิจิทัล หรือใช้บริการฝากกู้ระหว่างกันบนแพลตฟอร์มได้ โดยไม่จำเป็นต้องแลกกลับเป็น public money หรือ private money รูปแบบเดิมที่ผูกโยงกับระบบธนาคารกลับไปกลับมา ส่งผลให้ public money และ private money รูปแบบเดิมลดบทบาทในระบบเศรษฐกิจการเงินลง

ยิ่งหากแพลตฟอร์มกำหนดหน่วยราคาหรือการทำธุรกรรมต่างๆ บนเครือข่ายตัวเองให้เป็นหน่วยสกุลเงินดิจิทัลด้วยแล้ว บทบาทสกุลเงินภาครัฐที่ใช้เป็นหน่วยวัดมูลค่าสิ่งต่างๆ (unit of account) ในระบบเศรษฐกิจตัวเองอาจลดลงได้ จะกระทบอำนาจอธิปไตยทางการเงิน (monetary sovereignty) ของธนาคารกลางได้ เพราะบทบาทธนาคารกลางหลายด้าน ไม่ว่าจะเป็นการใช้นโยบายการเงินเพื่อดูแลวัฏจักรเศรษฐกิจ ด้วยการกำหนดอัตราดอกเบี้ยให้ไปสู่อัตราดอกเบี้ยของระบบธนาคารและการปล่อยสินเชื่อที่จะส่งผลต่อระบบเศรษฐกิจ การควบคุมปริมาณเงินในระบบ รวมถึงการทำหน้าที่ผู้ดูแลเสถียรภาพของระบบการเงินในฐานะผู้ให้กู้แหล่งสุดท้าย (lender of last resort) ที่จะมีน้อยลง

ธนาคารกลางจะตั้งรับหรือจะรุก?

สุดท้ายคงย้อนกลับมาที่โจทย์บทบาทของสกุลเงินภาครัฐว่าจะเลือกเดินเกมรับให้ภาคเอกชนนำหน้าเปิดรับเทคโนโลยีใหม่ไปก่อน โดยไม่ลืมว่าเทคโนโลยีทางการเงินและสกุลเงินดิจิทัลรูปแบบใหม่ๆ อาจทำให้ public money มีบทบาทลดลงได้ ถ้าคุณสมบัติสกุลเงินเหล่านั้นเหนือกว่า เข้ามาตอบโจทย์ผู้ใช้ได้ก่อน หรือจะเดินเกมรุกเพิ่มประสิทธิภาพรูปแบบของ public money และเตรียมขยายขอบเขตโครงสร้างพื้นฐานกลางทางการเงินใหม่จาก two-tier system ที่เป็นอยู่ ให้เชื่อมโยงไปสกุลเงินของผู้เล่นใหม่ในระบบเศรษฐกิจการเงินที่จะมาต่อยอดตอบโจทย์โลกยุคดิจิทัลในวันข้างหน้าได้ โดยเฉพาะเมื่อสถานการณ์โควิด-19 กำลังเป็นตัวเร่งให้ธุรกิจและประชาชนหันมาใช้แพลตฟอร์มเยอะขึ้น ปรับตัวสู่โลกเศรษฐกิจการเงินดิจิทัลเร็วขึ้น และที่สำคัญความต่างระหว่างผู้ใช้ที่ยังชอบสกุลเงินรูปแบบเดิมกับสกุลเงินรูปแบบใหม่อาจมีมากขึ้น จึงน่าจับตามบทบาทธนาคารกลางทั่วโลกที่จะตั้งรับเชิงรุกอย่างไรให้เท่าทันโลก และตอบโจทย์ความต้องการใช้เงินรูปแบบต่างๆ ของผู้ใช้ที่หลากหลายขึ้นได้ค่ะ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

>>