เงินสำรองระหว่างประเทศของไทยแข็งแกร่งขึ้นเพียงใด?

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

ช่วงปลายเดือนเมษายนที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้รับมอบทองคำบริจาคจากคณะศิษยานุศิษย์หลวงตามหาบัว ณาณสัมปันโนภายใต้เจตนารมณ์ของโครงการผ้าป่าช่วยชาติของหลวงตาฯ ที่ดำเนินมาอย่างต่อเนื่องตั้งแต่ปี 2541 ซึ่งประชาชนไทยร่วมใจกันฟื้นฟูความเชื่อมั่นฐานะเงินสำรองระหว่างประเทศของไทยที่อ่อนแอลงมากจากการรับมือกระแสเก็งกำไรค่าเงินบาทในช่วงก่อนเกิดวิกฤตต้มยำกุ้งปี 2540 จนเหลือเพียง 2หมื่นกว่าล้านดอลลาร์สหรัฐเท่านั้น ยอดรับบริจาครวมกัน 24 ครั้งเป็นทองคำแท่งหนัก 13,051 กิโลกรัมและเงินตราต่างประเทศอีก 10,457 ล้านดอลลาร์สหรัฐ ทำให้น่าชวนคิดต่อว่า ตอนนี้ฐานะเงินสำรองฯ ของไทยเข้มแข็งขึ้นแค่ไหนแล้ว

เงินสำรองฯ ทั้งหมดประกอบด้วยทองคำ เงินตราและสินทรัพย์สกุลต่างประเทศ ซึ่งไม่ได้เป็นของใครคนใดคนหนึ่ง ไม่ได้เป็นของรัฐบาล หรือธปท. แต่เป็นของระบบเศรษฐกิจไทย ธปท. เป็นเพียงผู้ดูแลรักษาให้คนไทยมีเงินตราต่างประเทศใช้อย่างเพียงพอ เช่น ค้าขาย ท่องเที่ยว ลงทุนหรือคืนหนี้ต่างประเทศ รวมถึงดูแลให้นักลงทุนต่างชาติที่เข้ามาลงทุนแล้วต้องการแลกเงินตราต่างประเทศกลับออกไปก็สามารถทำได้

เงินสำรองฯ ส่วนหนึ่งใช้หนุนหลังการออกใช้ธนบัตรไทยตามกฎหมายขณะเดียวกันก็มีบทบาทเป็นเครื่องมือดูแลเสถียรภาพอัตราแลกเปลี่ยนภายใต้ระบบอัตราแลกเปลี่ยนแบบลอยตัวภายใต้การจัดการ (managed float exchange rate system) ของไทย หรือเป็น ‘กันชน’ ให้ระบบเศรษฐกิจไทยในการรองรับความผันผวนของเงินทุนเคลื่อนย้ายระหว่างประเทศที่อาจทำให้ค่าเงินผันผวนมากไป และอาจกระทบต่อธุรกิจนำเข้าส่งออกและราคาสินค้าในประเทศได้ การดูแลไม่ให้ค่าเงินผันผวนมากเกินกว่าที่เศรษฐกิจจะรับไหวนับเป็นอีกหน้าที่ของ ธปท. ในการรักษาอำนาจซื้อของเศรษฐกิจไทยในตลาดโลก

ปกติแล้ว การสะสมเงินสำรองฯ จะเกิดขึ้นในช่วงที่ประเทศเกินดุลการค้าและบริการ หรือมีเงินลงทุนต่างชาติไหลเข้า จึงมีเงินตราต่างประเทศไหลเข้ามาแลกเงินบาท ทำให้เงินบาทแข็งค่าขึ้น หาก ธปท. ไม่ต้องการให้เงินบาทแข็งค่าเร็วไป ก็จะเข้าไปซื้อเงินตราต่างประเทศมาเก็บไว้เป็นเงินสำรองฯ โดยนำเงินบาทไปแลก แต่ ธปท. จะต้องใช้เครื่องมือต่างๆ ดูดซับเงินบาทส่วนนั้นออกมาจากระบบการเงินอีกที เพื่อรักษาระดับอัตราดอกเบี้ยนโยบายในตลาดเงินให้เป็นไปตามที่ประกาศไว้ ทำให้ในงบดุลจะมีขนาดหนี้สินเพิ่มขึ้นเท่ากับเงินสำรองฯ ที่เพิ่มขึ้น ในทางกลับกัน เงินสำรองฯ จะลดลงในช่วงที่ไทยขาดดุลการค้าและบริการ หรือมีนักลงทุนต่างชาติอยากถอนเงินลงทุน จะมีความต้องการแลกเงินตราต่างประเทศมากขึ้น ทำให้เงินบาทอ่อนค่าลง แต่หากเงินบาทอ่อนค่าเร็วมาก ตลาดขาดสภาพคล่องเงินตราต่างประเทศเฉียบพลัน ธปท. ก็จะขายเงินตราต่างประเทศที่อยู่ในเงินสำรองฯ ออกไปเพื่อพยุงค่าเงิน ทำให้เงินสำรองฯ ลดลง

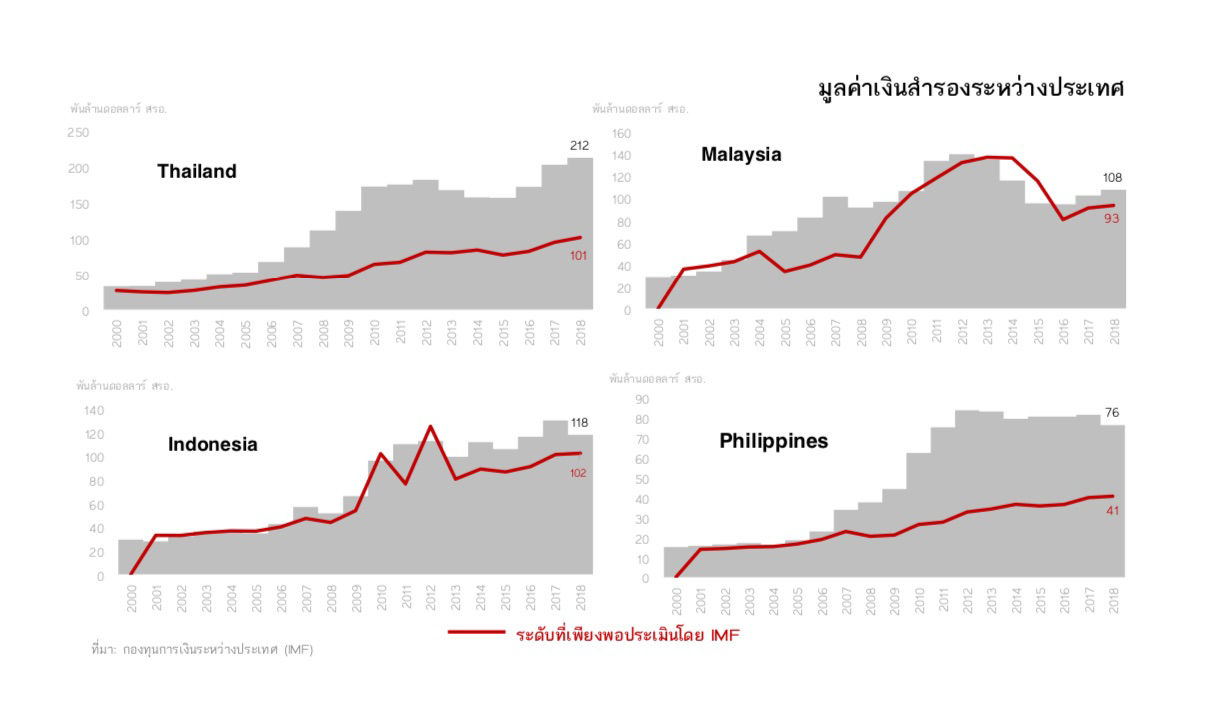

ล่าสุด ณ 3 พ.ค. 62 เงินสำรองฯ ของไทยมีมูลค่า 211,034 ล้านดอลลาร์ สรอ. เพิ่มขึ้นเกือบ 10 เท่าจากปี 2540 ถ้าลองดูตัวชี้วัดต่างๆ เช่น ตอนนี้เงินสำรองฯ มีมากพอให้ผู้นำเข้าแลกเป็นเงินตราต่างประเทศไปจ่ายค่าสินค้าได้นานถึง 9 เดือน หรือมีมากพอให้ธุรกิจที่กู้ยืมระยะสั้นจากต่างประเทศแลกเงินไปจ่ายคืนหนี้ได้มากถึง 3 เท่า จะเห็นว่าไทยมีเงินสำรองฯ สูงกว่าเกณฑ์สากลที่กำหนดให้มีพอรองรับมูลค่านำเข้าอย่างน้อยแค่ 3 เดือนหรือ 1 เท่าของหนี้ต่างประเทศระยะสั้น

ประเทศในตลาดเกิดใหม่ส่วนใหญ่ก็สะสมเงินสำรองฯ เพิ่มขึ้นมากในช่วงที่ผ่านมา ส่วนหนึ่งเพราะมีเงินทุนเคลื่อนย้ายจากประเทศพัฒนาแล้วที่มีสภาพคล่องสูงมากจากการดำเนินนโยบายอัดฉีดสภาพคล่อง (QE) เพื่อกระตุ้นเศรษฐกิจหลังเกิดวิกฤตการเงินโลกปี 2551 สภาพคล่องนี้จึงไหลไปลงทุนในประเทศกำลังพัฒนาที่ให้ผลตอบแทนการลงทุนสูงกว่า ทำให้ค่าเงินแข็งขึ้นมาก และมีการสะสมเงินสำรองฯ เพิ่มขึ้นมากจนเกินระดับเพียงพอที่ประเมินโดยกองทุนการเงินระหว่างประเทศ (IMF)

เงินสำรองฯ เป็นเครื่องชี้สำคัญที่ต่างชาติใช้ประเมินความมั่นคงและเสถียรภาพเศรษฐกิจการเงินของประเทศ หากเงินสำรองฯ มีน้อยไปก็อาจเสี่ยงต่อการเกิดวิกฤติค่าเงินเช่นที่เคยเกิดขึ้น แต่ถ้ามีมากไปก็อาจต้องคำนึงถึงภาระจากขนาดงบดุลธนาคารกลางที่ใหญ่ขึ้นทั้งด้านสินทรัพย์และหนี้สินด้วยเช่นกัน

ดังนั้น การสะสมเงินสำรองฯ ในระดับที่สูงกำลังดี จึงเป็นความท้าทายของประเทศตลาดเกิดใหม่ที่ต้องเตรียมพร้อมรับมือเงินทุนเคลื่อนย้ายที่อาจผันผวนสูงขึ้นในระยะข้างหน้าจากสถานการณ์ที่อาจกระทบต่อตลาดการเงินโลก เช่น การเจรจาการค้าระหว่างสหรัฐฯ และจีน การปรับทิศทางนโยบายการเงินของประเทศเศรษฐกิจหลัก

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย