ภาคครัวเรือนภายใต้ภาวะเศรษฐกิจที่ชะลอตัว

นายพสิษฐ์ โชติวัฒนะกุล

หากพิจารณาถึงทิศทางเศรษฐกิจไทยในช่วงปี 2556 จะเห็นได้ว่า เศรษฐกิจไทยชะลอตัวลงเร็วกว่าที่คาดไว้ ส่วนหนึ่งจากการชะลอตัวของการบริโภคภาคเอกชนหลังจากที่ได้เร่งขึ้นมากตามนโยบายกระตุ้นเศรษฐกิจของภาครัฐในช่วงปี 2555 โดยในช่วงครึ่งหลังของปี 2556 การบริโภคภาคเอกชนหดตัวลงเนื่องจาก1) ผลของนโยบายคืนภาษีรถยนต์คันแรกที่ทยอยหมดลง 2) ภาคครัวเรือนระมัดระวังในการจับจ่ายใช้สอยมากขึ้น เนื่องจากภาระหนี้ที่มีอยู่ ซึ่งเป็นผลจากการเร่งก่อหนี้ไปมากในช่วงก่อนหน้า 3) สถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อเพิ่มขึ้น เนื่องจากความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจที่อาจกระทบต่อความสามารถในการชำระหนี้ของลูกหนี้ นอกจากนี้ ระดับความเชื่อมั่นของผู้บริโภคยังปรับลดลงต่อเนื่องตามทิศทางเศรษฐกิจและความไม่แน่นอนทางการเมืองที่ยังคงยืดเยื้อ

สิ่งที่ต้องติดตามต่อไปอย่างใกล้ชิดคือ ทิศทางของการบริโภคภาคเอกชนที่จะเป็นฟันเฟืองหลักของการขยายตัวของเศรษฐกิจในอนาคต รวมทั้งระดับรายได้และความสามารถในการชำระหนี้ของภาคครัวเรือนทั้งนี้ เริ่มเห็นการชะลอตัวของรายได้เกษตรกรจากราคาสินค้าเกษตรที่ลดลงและสัดส่วนแรงงานที่ทำงานล่วงเวลา (OT) ที่ปรับลดลง ซึ่งเศรษฐกิจที่ชะลอตัวต่อเนื่องอาจส่งผลซ้ำเติมให้เกิดความไม่แน่นอนของรายได้ของครัวเรือนในอนาคต ในส่วนของความสามารถในการชำระหนี้ของภาคครัวเรือน เริ่มมีสัญญาณของการผิดนัดชำระหนี้ที่เพิ่มขึ้นบ้างเช่นกัน สะท้อนจากสัดส่วนสินเชื่อค้างชำระเกิน 1 เดือนต่อสินเชื่ออุปโภคบริโภคของธนาคารพาณิชย์ (NPL and delinquency ratio) ที่ปรับเพิ่มขึ้นต่อเนื่องโดยสัดส่วนดังกล่าวอยู่ที่ร้อยละ 5.7 ณ สิ้นปี 2556 เพิ่มขึ้นจากร้อยละ 4.7 ณ สิ้นปี 2555 ซึ่งกลุ่มครัวเรือนที่มีรายได้ต่ำเป็นกลุ่มที่ต้องจับตาเป็นพิเศษ เนื่องจากมีภาระในการชำระหนี้อยู่ในระดับสูงและมีความเปราะบางต่อความไม่แน่นอนของรายได้มากกว่าครัวเรือนกลุ่มอื่น

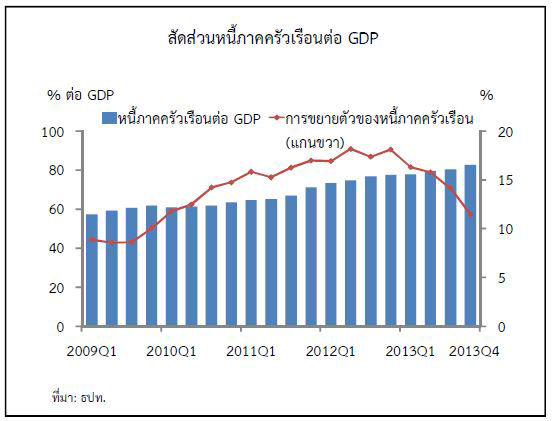

อย่างไรก็ดี เริ่มเห็นการปรับตัวจากการที่ภาคครัวเรือนมีความระมัดระวังในการใช้จ่ายมากขึ้นและสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อเพิ่มขึ้นส่งผลให้การขยายตัวของหนี้ภาคครัวเรือนปรับชะลอลงต่อเนื่องโดยล่าสุดหนี้ภาคครัวเรือนขยายตัวร้อยละ 11.4 ณ สิ้นปี 2556 ชะลอจากร้อยละ 18 ณ สิ้นปี 2555 แต่หากพิจารณาสัดส่วนหนี้ภาคครัวเรือนต่อ GDP พบว่า สัดส่วนดังกล่าวยังคงปรับเพิ่มขึ้นจากภาวะเศรษฐกิจที่ชะลอตัวเกินกว่าที่คาดไว้ โดย ณ สิ้นปี 2556 สัดส่วนหนี้ภาคครัวเรือนต่อ GDP อยู่ที่ร้อยละ 82.3 เพิ่มขึ้นจากร้อยละ 77.3 ณ สิ้นปี 2555 ซึ่งแม้ว่าหนี้ภาคครัวเรือนจะชะลอตัวต่อเนื่อง ทำให้คลายความกังวลเกี่ยวกับระดับการก่อหนี้ใหม่ได้บ้างแต่ภาคครัวเรือนยังคงมีความเสี่ยงจากระดับรายได้และความสามารถในการชำระหนี้ที่อาจได้รับผลกระทบจากเศรษฐกิจที่ชะลอตัวดังที่ได้กล่าวไปแล้วข้างต้น

จะเห็นได้ว่าการระมัดระวังเรื่องการก่อหนี้ของภาคครัวเรือนเป็นเรื่องที่ต้องระมัดระวังตั้งแต่เนิ่นๆ เพราะหากปล่อยให้หนี้ภาคครัวเรือนปรับตัวสูงขึ้นมากแล้ว ยิ่งระดับการก่อหนี้เร่งตัวสูงขึ้นมากและยาวนานเท่าใดก็จะยิ่งสร้างความเปราะบางให้กับครัวเรือนและเศรษฐกิจในภาพรวมที่อาจได้รับผลกระทบจากการลดลงของการบริโภคในเวลาต่อมา แต่การชะลอตัวของเศรษฐกิจครั้งนี้ยังมีข้อดีอยู่บ้างที่เกิดขึ้นในช่วงที่หนี้ภาคครัวเรือนแม้ว่าจะปรับสูงขึ้น แต่ยังไม่สูงมากถึงขั้นประเทศพัฒนาแล้วบางประเทศที่ส่งผลกระทบต่อเศรษฐกิจในวงกว้าง ดังเช่นประเทศสหรัฐอเมริกาและประเทศเกาหลีใต้ที่เคยมีประสบกับปัญหาหนี้ภาคครัวเรือนมาแล้ว

ดังนั้นจึงอยากให้ใช้บทเรียนจากการชะลอตัวของเศรษฐกิจในครั้งนี้ เพื่อเป็นการเน้นย้ำให้เห็นถึงความสำคัญของการปลูกฝังให้ครัวเรือนมีวินัยทางการเงินและความรู้ความเข้าใจทางการเงินที่ดี เช่นการทำ บัญชีรายรับ - รายจ่าย การวางแผนเรื่องเงินออม เพื่อเป็นการสร้างเกราะคุ้มกันให้แก่ภาคครัวเรือนและเป็นเครื่องรองรับความเสี่ยงที่อาจเกิดขึ้นในอนาคต

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย