ภาษีคาร์บอนก่อนข้ามพรมแดน จุดเปลี่ยนการค้าโลก ผลกระทบและความท้าทาย

ปัญหาด้านการเปลี่ยนแปลงภูมิอากาศ (climate change) กลายเป็นจุดเปลี่ยนสำคัญในเวทีการค้าโลก หลังสหภาพยุโรป (อียู) เป็นประเทศแรกที่จะจัดเก็บภาษีก๊าซเรือนกระจกก่อนข้ามพรมแดนสำหรับสินค้านำเข้า (carbon border adjustment mechanism) หรือ CBAM คำถามสำคัญก็คือ CBAM คืออะไร ส่งผลกระทบกับใคร และความท้าทายในการปฏิบัติเป็นอย่างไร

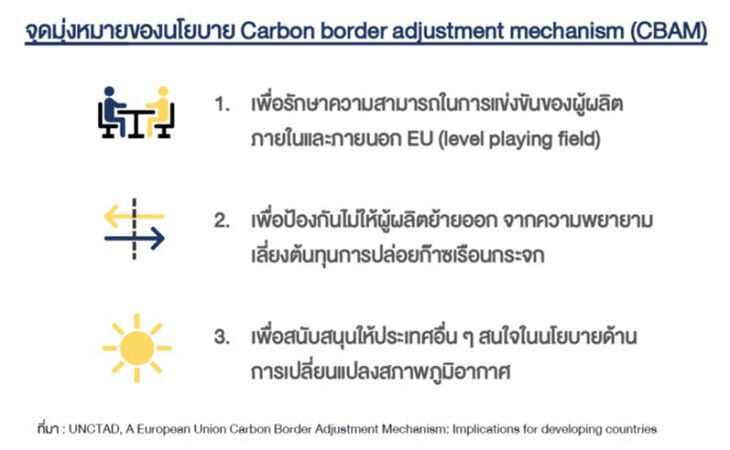

ที่มา เป้าหมาย และใจความสำคัญ

แนวคิดของ CBAM เกิดขึ้นหลังจากที่อียูใช้มาตรการลดการปล่อยก๊าซเรือนกระจกและสร้างตลาดแลกเปลี่ยนก๊าซเรือนกระจกขึ้นในปี 2005 (Emission Trading System : ETS)[1] ซึ่งส่งผลให้ต้นทุนการผลิตสินค้าภายในอียูสูงขึ้น ผู้ผลิตบางส่วนจึงย้ายฐานการผลิตออกไปนอกอียูแล้วส่งสินค้ากลับเข้ามา อียูจึงมีแนวคิดที่จะจัดเก็บภาษี CBAM เพื่อให้สินค้าที่นำเข้ามาในอียูต้องถูกคิดรวมต้นทุนที่เกิดจากการปล่อยก๊าซฯ ในกระบวนการผลิตด้วย เพื่อรักษาความสามารถในการแข่งขันของผู้ผลิตในอียู และเพื่อกระตุ้นให้ประเทศอื่นๆ สนใจการลดก๊าซฯ มากขึ้น

แต่เดิมนั้น CBAM จะเริ่มจาก 5 กลุ่มสินค้าที่มีการปล่อยก๊าซฯ สูงในกระบวนการผลิตได้แก่ ปูนซีเมนต์ ปุ๋ย เหล็ก อลูมิเนียม และกระแสไฟฟ้า โดยกำหนดให้ปี 2023 – 2025 เป็นระยะเปลี่ยนผ่าน (transition period) ซึ่งให้ผู้นำเข้าสินค้าในอียูบันทึกและแจ้งปริมาณก๊าซฯ จากการผลิตสินค้านำเข้า ก่อนที่จะเก็บภาษีอย่างเป็นทางการในปี 2026 ตามปริมาณการปล่อยก๊าซฯ จากการผลิต โดยอ้างอิงราคาจากตลาด ETS

อย่างไรก็ตาม จากเอกสารข้อเสนอล่าสุดที่คณะกรรมาธิการยุโรปเตรียมเสนอให้รัฐสภายุโรปและคณะมนตรียุโรปพิจารณา ได้เพิ่มกลุ่มสินค้าเคมีภัณฑ์และพลาสติก รวมทั้งอาจเลื่อนการเริ่มเก็บภาษีให้เร็วขึ้นเป็นปี 2025[2] สะท้อนว่าอียูจริงจังกับนโยบายการเปลี่ยนแปลงภูมิอากาศมากขึ้น

ผลกระทบต่อการส่งออกไทย

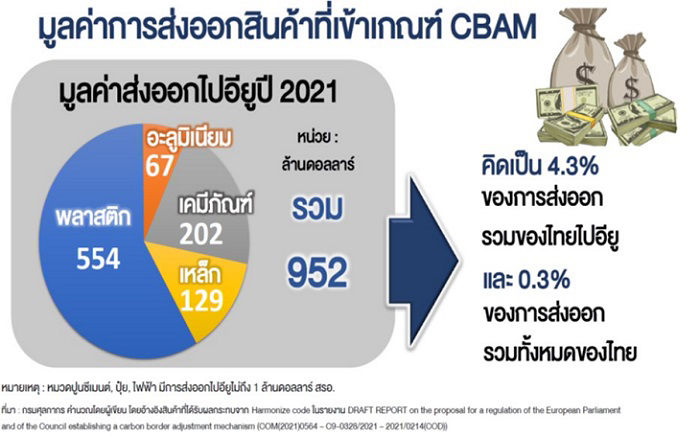

4.3% ของมูลค่าการส่งออกไทยไปอียู หรือ 0.35% ของการส่งออกของไทย เป็นสินค้าที่เข้าข่าย CBAM (รูปที่ 1) ซึ่งมีแนวโน้มที่จะมีราคาสูงขึ้นเมื่อขายในอียู และมีความเสี่ยงที่ปริมาณการส่งออกจะปรับลดลง แต่ก็ยังไม่สามารถด่วนสรุปได้ว่าไทยจะสูญเสียความสามารถในการแข่งขันไป เนื่องจาก CBAM นั้นบังคับใช้กับประเทศคู่แข่งอื่นๆ ที่ส่งออกสินค้าไปยังอียูด้วย ดังนั้นหากผู้ผลิตไทยสามารถผลิตสินค้าโดยปล่อยก๊าซฯ ได้ต่ำกว่าคู่แข่งก็จะมีโอกาสในการแข่งขันสูงที่ขึ้น (หรือต่ำลงหากปล่อยก๊าซฯ สูงกว่า) ในระยะต่อไป ศักยภาพในการควบคุมการปล่อยก๊าซฯ จะกลายเป็นอีกปัจจัยกำหนดความสามารถในการแข่งขันในตลาดอียู

ความท้าทายในทางปฏิบัติ

แม้เราจะพอรู้ว่า CBAM มีหลักการอย่างไรและสินค้าใดบ้างที่เข้าเกณฑ์ แต่ในทางปฏิบัติยังมีความท้าทายหลายประการ อาทิ

(1) การวัดปริมาณก๊าซเรือนกระจกในระดับโรงงาน เพราะหากไม่มีข้อมูลนำส่ง อียูจะใช้ค่าเฉลี่ยของการผลิตสินค้าชนิดนั้นในประเทศต้นทาง หรือค่าเฉลี่ยของโรงงานที่ปล่อยก๊าซฯ สูงที่สุดของอียูเป็นบรรทัดฐาน ซึ่งอาจส่งผลให้สินค้านั้นเผชิญภาษี CBAM สูงกว่าที่ควร

(2) การลดก๊าซเรือนกระจกด้วยต้นทุนต่อหน่วยที่ต่ำที่สุดจะเป็นหัวใจสำคัญของการแข่งขันในอนาคต แต่ต้นทุนการปรับกระบวนการผลิตและการติดตั้งระบบการวัดปริมาณก๊าซฯ ยังอาจเป็นอุปสรรคสำคัญต่อประเทศกำลังพัฒนาและธุรกิจ SMEs โดยบิล เกตส์ ได้ให้คำแนะนำในการแก้ปัญหานวัตกรรมที่มีราคาแพงในงานสภาเศรษฐกิจโลก (World Economic Forum)[3] ได้อย่างน่าสนใจไว้ว่า ในระยะเริ่มต้น ภาครัฐโดยเฉพาะในประเทศที่พัฒนาแล้วและธุรกิจที่ร่ำรวยต้องยอมลงทุนหรือซื้อสินค้าและเทคโนโลยีใหม่ในขณะที่มีราคาสูง เพื่อสร้างตลาดสำหรับสินค้าเทคโนโลยีที่เป็นมิตรต่อสิ่งแวดล้อม ซึ่งจะช่วยสร้างการแข่งขันและนวัตกรรมใหม่ที่จะทำให้ต้นทุนเทคโนโลยีถูกลงได้ในระยะต่อไป

ประเทศไทยเองมีเป้าหมายด้านความเป็นกลางทางคาร์บอนภายในปี 2050 และการปล่อยก๊าซเรือนกระจกเป็นศูนย์ในปี 2065 ดังนั้น เพื่อให้ภาคธุรกิจสามารถตัดสินใจลงทุนปรับกระบวนการผลิตด้วยต้นทุนที่แข่งขันได้ ภาครัฐจึงควรเข้ามามีบทบาทสนับสนุนในหลายมิติ อาทิ การหาเทคโนโลยีการลดก๊าซฯ ที่ดีและมีราคาถูกเข้ามาในประเทศ การจัดหาแหล่งเงินทุนดอกเบี้ยต่ำหรือสนับสนุนเงินลงทุนบางส่วนเพื่อลดต้นทุนในการปรับกระบวนการผลิตของภาคธุรกิจ ยกตัวอย่างเช่น ธนาคารกลางญี่ปุ่นมีนโยบายสนับสนุนเงินกู้ดอกเบี้ย 0% ให้แก่สถาบันการเงินเพื่อนำไปปล่อยกู้ในลักษณะที่เชื่อมโยงกับนโยบายการเปลี่ยนแปลงภูมิอากาศ[4] เป็นต้น

การเปลี่ยนแปลงที่จำเป็นเพื่อโลกที่ดีกว่าเดิม

แม้ในปัจจุบันผลกระทบโดยตรงจาก CBAM จะไม่สูง แต่เราก็ไม่ควรนิ่งนอนใจ เนื่องจากอียูมีแนวโน้มที่จะขยายประเภทสินค้าที่ครอบคลุม และประเทศอื่น ๆ ก็อาจมีมาตรการที่คล้ายคลึงกันออกมา เช่น สหรัฐฯ ที่มีข่าวว่าเริ่มมีการเสนอร่างแผนจัดเก็บภาษีนำเข้าผู้ก่อมลพิษ (Polluter import fee) ด้วยเช่นกัน นั่นแปลว่าในระยะยาวอุตสาหกรรมที่ปล่อยก๊าซฯ ล้วนมีโอกาสได้รับผลกระทบด้วยกันทั้งสิ้น และในท้ายที่สุดแล้ว นโยบายด้านสิ่งแวดล้อมก็เป็นสิ่งที่ไม่มีใครสามารถหลีกเลี่ยงได้และการเปลี่ยนแปลงย่อมต้องเกิดขึ้น กุญแจต่อการเปลี่ยนแปลงที่สำคัญก็คือ “จังหวะเวลาของนโยบายที่ไม่เร่งรีบจนเกินไปจนกระทั่งส่งผลกระทบต่อค่าครองชีพและคุณภาพชีวิตของประชาชน แต่ก็ไม่สายจนเกินไปที่จะรักษาโลกใบนี้เอาไว้ให้คนรุ่นหลัง”

ผู้เขียน :

พิชญุตม์ ฤกษ์ศุภสมพล

เศรษฐกรอาวุโส ฝ่ายนโยบายเศรษฐกิจมหภาค

คอลัมน์ "แจงสี่เบี้ย" นสพ. กรุงเทพธุรกิจ

ฉบับที่ 4/2565 วันที่ 15 ก.พ. 2565

อ้างอิง :

[1] ตลาด ETS ทำงานด้วยหลักการ ‘cap and trade’ คือการกำหนดเพดานการปล่อยก๊าซฯ โดยรวม แล้วจึงจัดสรรสิทธิ์ในรูปของปริมาณก๊าซฯ ที่อนุญาตให้ปล่อยได้ (Emission Allowance) ผู้ที่ปล่อยก๊าซฯ ต่ำกว่าสิทธิ์ที่ได้รับ ก็สามารถนำสิทธิ์ส่วนเกินไปขายในตลาด ETS ให้แก่ผู้ที่ปล่อยเกินได้ ส่วนผู้ที่ปล่อยก๊าซฯ สูงกว่าสิทธิ์ก็จะต้องซื้อสิทธิ์เพื่อให้ยังดำเนินการผลิตต่อไปได้, รายละเอียดตาม : https://ec.europa.eu/clima/eu-action/eu-emissions-trading-system-eu-ets_en

[2] Rapporteur: Mohammed Chahim, DRAFT REPORT on the proposal for a regulation of the European Parliament and of the Council establishing a carbon border adjustment mechanism (COM(2021)0564 – C9-0328/2021 – 2021/0214(COD)), Committee on the Environment, Public Health and Food Safety, European Parliament

[3] youtube.com (2022), LIVE: Bill Gates, John Kerry speak at Davos on climate innovation

[4] ดร.ฐิติมา ชูเชิด, นโยบายการเงินสีเขียว ช่วยลดโลกร้อน?, ธนาคารแห่งประเทศไทย, 18 ธันวาคม 2021