การออม : จุดเริ่มต้นและทางออกของ 'หนี้ครัวเรือน'

นางสาวธาราทิพย์ ตั้งกาญจนภาสน์

ฝ่ายนโยบายการเงิน

ปัญหาหนี้ครัวเรือนได้รับความสนใจจากสาธารณชนมากขึ้น โดยหนี้ครัวเรือนที่สูงเป็นปัญหาต่อทั้งเศรษฐกิจและเสถียรภาพระบบการเงิน เพราะคนที่เป็นหนี้จะมีกำลังซื้อน้อยลง ผู้ที่มีหนี้จำนวนมากเมื่อเทียบกับรายได้จะเพิ่มความเสี่ยงของการผิดนัดชำระหนี้ โดยเฉพาะในกรณีที่รายได้ของครัวเรือนปรับลดลงรุนแรง (Income Shock) ทั้งนี้ สามารถแบ่งสาเหตุของปัญหาหนี้ครัวเรือนได้เป็น 2 ส่วนหลัก คือ ปัจจัยแวดล้อมที่เอื้อให้เกิดการก่อหนี้ และวินัยทางการเงินของครัวเรือน

ปัจจัยแวดล้อมที่ทำให้คนก่อหนี้

ที่ผ่านมาปัจจัยแวดล้อมมีอิทธิพลต่อการตัดสินใจซื้อของครัวเรือนมากขึ้น อาทิ (1) ผู้ให้กู้ การแข่งขันในตลาดสินเชื่อที่สูงขึ้น ทำให้สถาบันการเงินหลายแห่งจำเป็นต้องออกโปรโมชั่นต่าง ๆ หรือผ่อนมาตรฐานการให้สินเชื่อลง เพื่อรักษารายได้และส่วนแบ่งทางการตลาด (2) มาตรการกระตุ้นเศรษฐกิจของภาครัฐผ่านการใช้จ่ายของครัวเรือน เช่น ที่ผ่านมามีมาตรการรถยนต์คันแรกหรือบ้านหลังแรก ซึ่งกระตุ้นให้เกิดการบริโภคมากกว่าความจำเป็น และ (3) การเข้าถึงเทคโนโลยี ที่มีอิทธิพลมากขึ้นในระยะหลัง โดยเฉพาะการซื้อของออนไลน์ และการโฆษณาสินค้าเชิงรุกผ่าน social media ซึ่งมีส่วนกระตุ้นให้เราใช้จ่ายมากขึ้นและเป็นหนี้ง่ายขึ้น

ทั้งนี้ ที่ผ่านมาธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการกำกับดูแลมาตรฐานการให้สินเชื่อของสถาบันการเงินเพื่อลดปัจจัยแวดล้อมที่เอื้อให้เกิดการก่อหนี้ แต่การดำเนินการดังกล่าวเป็นเพียงการบรรเทาไม่ให้ปัญหาหนี้ครัวเรือนรุนแรงขึ้นเท่านั้น เพราะแท้จริงแล้วการก่อหนี้มาจากการตัดสินใจของครัวเรือนเป็นหลัก

วินัยทางการเงินที่ดี ช่วยลดหนี้ครัวเรือน

หากครัวเรือนมีวินัยทางการเงิน บริหารรายรับ-รายจ่ายอย่างเหมาะสม และตัดสินใจก่อหนี้เมื่อพร้อมหรือจำเป็น โดยตระหนักถึงฐานะทางการเงิน ความสามารถในการชำระหนี้และการรองรับความเสี่ยงทางการเงินในกรณีฉุกเฉิน การก่อหนี้นั้นก็จะไม่สร้างปัญหาในระยะยาว เช่น เราจะไม่ตัดสินใจซื้อสมาร์ทโฟนรุ่นใหม่เพียงเพราะมีโปรโมชั่นลด แลก แจก แถม หากรู้ว่ายังไม่จำเป็นหรือรู้ว่าภาระผ่อนต่อเดือนสูงจนอาจกระทบต่อเงินที่เราใช้จ่ายในชีวิตประจำวัน ดังนั้น ความร่วมมือจากภาคครัวเรือนโดยเฉพาะการมีวินัยทางการเงินที่ดีจึงเป็นสิ่งสำคัญที่จะช่วยให้มาตรการต่าง ๆ มีประสิทธิผลเต็มที่ ซึ่งวินัยทางการเงินที่ดีนั้นส่วนหนึ่งสามารถพิจารณาได้จาก “พฤติกรรมการออม”

ออมก่อนก่อหนี้

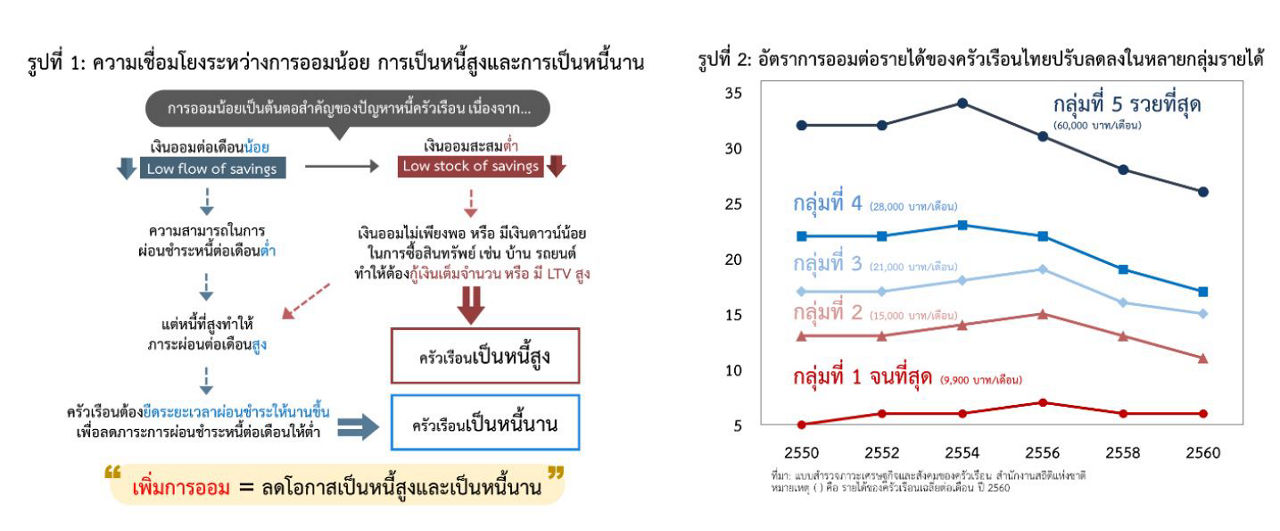

เมื่อพูดถึงการออม หลายคนอาจนึกถึงการออมเพื่อเกษียณและมองว่าเป็นเรื่องไกลตัว แต่หากพูดถึงการออมเพื่อซื้อรถยนต์ บ้าน หรือเพื่อใช้จ่ายยามฉุกเฉิน การออมนั้นก็อาจกลายเป็นเรื่องใกล้ตัวมากขึ้น ถือได้ว่า “การออมเป็นตัวแปรสำคัญของปัญหาหนี้ครัวเรือน” เพราะถ้าออมไว้ไม่เพียงพอก็จะทำให้ครัวเรือนต้องกู้เต็มมูลค่า (เป็นหนี้สูง) เมื่อมีหนี้สูงก็จำเป็นต้องยืดระยะเวลาผ่อนชำระให้นานขึ้น (เป็นหนี้นาน) เพื่อไม่ให้ภาระผ่อนต่อเดือนสูงเกินไป (รูปที่ 1) นอกจากนี้ การมีเงินออมที่เพียงพอก็ทำให้ครัวเรือนมีเงินสำรองไว้ใช้จ่ายในยามฉุกเฉินอีกด้วย

ปัจจุบันสถานการณ์การออมของครัวเรือนไทยค่อนข้างน่ากังวล เมื่อพิจารณาข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน (Socio-Economic Survey: SES) ของสำนักงานสถิติแห่งชาติ พบว่าตั้งแต่ปี 2550 ถึงปัจจุบัน แม้รายได้ของครัวเรือนจะปรับเพิ่มขึ้นในทุกกลุ่มรายได้ แต่การใช้จ่ายต่อเดือนกลับปรับเพิ่มขึ้นมากกว่า ทำให้อัตราการออมโดยรวมปรับลดลง (รูปที่ 2) ขณะเดียวกันก็เห็นการก่อหนี้ที่เพิ่มขึ้นในทุกกลุ่มรายได้ สะท้อนว่าการออมน้อย เป็นหนี้สูง และเป็นหนี้นานมีความสัมพันธ์กัน

ดาวน์น้อย ผ่อนนาน

ลองมาดูตัวอย่างที่ชัดเจนขึ้น สมมติว่าเราต้องการกู้ซื้อบ้านมูลค่า 3,000,000 บาท ระยะเวลากู้ 20 ปี และอัตราดอกเบี้ยคงที่ที่ 7%

กรณีแรก ไม่มีเงินออม จึงต้องกู้เต็มมูลค่า + เสียค่าดอกเบี้ยสูง หากเราไม่มีเงินออมตั้งต้น ทำให้ต้องกู้ซื้อบ้านเต็มมูลค่าโดยไม่วางเงินดาวน์ ในกรณีนี้ยอดผ่อนชำระจะอยู่ที่ 23,259 บาทต่อเดือน จะต้องจ่ายดอกเบี้ยตลอดระยะเวลากู้สูงถึง 2,582,152 บาท เมื่อรวมกับค่าบ้าน 3,000,000 บาท ก็ต้องจ่ายทั้งหมดถึง 5,582,152 บาท

กรณีที่สอง มีเงินออม จึงไม่ต้องกู้เต็มมูลค่า + ชำระหนี้หมดเร็วขึ้น + จ่ายดอกเบี้ยน้อยลง หากเรายึดยอดผ่อนชำระต่อเดือนเท่าเดิมที่ 23,259 บาท แต่เพิ่มเงินดาวน์ตั้งต้น 10% หรือ 300,000 บาท จะพบว่ายอดหนี้ที่ลดลงทำให้เราผ่อนชำระหมดเร็วขึ้นจากเดิม 20 ปี เหลือเพียง 16 ปีเศษ และทำให้ค่าใช้จ่ายดอกเบี้ยอยู่ที่ 1,821,109 บาท หรือประหยัดได้ถึง 761,043 บาทเลยทีเดียว

จากทั้ง 2 กรณีข้างต้น บทความนี้จึงขอฝากให้ทุกคนเห็นถึงความสำคัญของการออมที่เป็นจุดตั้งต้นของปัญหาหนี้ครัวเรือนและยังเป็นทางออกสำคัญที่ช่วยไม่ให้ครัวเรือนเป็นหนี้สูง ติดอยู่ในกับดักหนี้นาน และยังช่วยลดรายจ่ายดอกเบี้ยจากการก่อหนี้ลงอีกด้วย นอกจากนี้ การออมยังทำหน้าที่เป็นภูมิคุ้มกันไม่ให้การก่อหนี้ของครัวเรือนก่อให้เกิดปัญหาทางการเงิน ตลอดจนช่วยลดความเสี่ยงของการผิดนัดชำระหนี้ทั้งในวันนี้และอนาคต

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย