FCD โฉมใหม่ มีดีมากกว่าที่คิด

บัญชีเงินฝากสกุลเงินตราต่างประเทศ (Foreign Currency Deposit: FCD) เป็นเครื่องมือสำคัญที่จะช่วยให้ผู้ที่มีรายรับรายจ่ายเป็นเงินตราต่างประเทศสามารถบริหารจัดการความเสี่ยงจากอัตราแลกเปลี่ยนได้สะดวกขึ้น อย่างไรก็ดี ในอดีตการเปิดบัญชี FCD ดูจะเป็นเรื่องที่ไม่ง่ายนักด้วยความที่มีบัญชีหลายประเภท ซึ่งมีหลักเกณฑ์ที่แตกต่างกัน เมื่อปลายปี 2563 ธนาคารแห่งประเทศไทย (ธปท.) จึงได้ผ่อนคลายหลักเกณฑ์บัญชี FCD ครั้งใหญ่ เป็นการปลดล็อคให้คนไทยทุกคนสามารถใช้บัญชี FCD ได้ง่ายขึ้นเหมือนกับการใช้บัญชีเงินบาท คือ เปิดง่าย ไม่จำกัดวงเงิน และโอนเงินในประเทศระหว่างบัญชี FCD ของคนไทยด้วยกันได้อย่างเสรีขึ้นอีกด้วย ดังนั้น วันนี้เราจะมาทำความรู้จักบัญชี “FCD โฉมใหม่” กันให้มากขึ้น เพื่อว่าทุกท่านจะได้พิจารณาใช้บัญชี FCD เป็นอีกเครื่องมือหนึ่งในการบริหารจัดการ cash flow และความเสี่ยงจากอัตราแลกเปลี่ยนได้อย่างมีประสิทธิภาพมากขึ้น

บัญชี FCD คืออะไร

บัญชี FCD คือ บัญชีเงินฝากสำหรับบุคคลธรรมดาหรือนิติบุคคลที่ต้องการฝากเงินเป็นสกุลเงินตราต่างประเทศ โดยในปัจจุบันธนาคารพาณิชย์ต่าง ๆ ในไทยให้บริการรับฝากอยู่มากกว่า 15 สกุล ไม่ว่าจะเป็น ดอลลาร์สหรัฐ (USD) เยน (JPY) ยูโร (EUR) หยวน (CNY) และสกุลอื่น ๆ โดยเปิดบัญชีได้ทั้งในรูปแบบกระแสรายวัน ออมทรัพย์ และฝากประจำ

บัญชี FCD มีประโยชน์กับใครบ้าง

บัญชี FCD มีประโยชน์แก่ผู้ที่มีหรือจะมีรายได้หรือรายจ่ายเป็นเงินตราต่างประเทศ จำแนกได้เป็น 3 กลุ่มหลัก ครอบคลุมทั้งรายย่อยและภาคธุรกิจ ดังนี้

1. ผู้ประกอบธุรกิจนำเข้า ส่งออก ไม่ว่าจะเป็นธุรกิจขนาดใหญ่ หรือ SMEs หากเป็นผู้ส่งออกสามารถใช้ FCD เก็บรายได้จากการส่งออกที่เป็นเงินตราต่างประเทศเพื่อรอขายในเวลาที่ต้องการ หรือเก็บไว้เพื่อใช้จ่ายในอนาคตได้ ช่วยให้ไม่ต้องขายเงินตราต่างประเทศแล้วกลับมาซื้อเงินตราต่างประเทศอีกครั้ง ซึ่งจะทำให้เสียส่วนต่าง (spread) จากการซื้อขายเงินตราต่างประเทศกับธนาคารพาณิชย์โดยไม่จำเป็น ด้านผู้นำเข้าที่ต้องจ่ายค่าสินค้านำเข้า สามารถทยอยซื้อเงินตราต่างประเทศในช่วงเวลาที่อัตราแลกเปลี่ยนอยู่ในระดับที่พอใจ และฝากเข้าบัญชี FCD เพื่อนำไปจ่ายค่าสินค้าในอนาคตได้

2. นักลงทุน ที่สนใจลงทุนในหลักทรัพย์ต่างประเทศ สามารถซื้อเงินตราต่างประเทศและฝากเข้าบัญชี FCD เพื่อเตรียมลงทุนได้ หรือผู้ที่มีเงินลงทุนในต่างประเทศแล้ว ก็สามารถเก็บรายได้จากการลงทุนในบัญชี FCD เพื่อลงทุนต่อในอนาคต ซึ่งขณะนี้ ในประเทศไทยมีผลิตภัณฑ์การลงทุนเป็นสกุลเงินตราต่างประเทศเพิ่มขึ้นเป็นทางเลือกให้นักลงทุนอย่างต่อเนื่อง เช่น การลงทุนในทองคำเป็น USD เป็นต้น

3. ประชาชนทั่วไป สามารถทยอยซื้อเงินตราต่างประเทศ เพื่อเตรียมชำระค่าใช้จ่ายในอนาคต เช่น ส่งบุตรหลานเรียนในต่างประเทศ เป็นต้น ตลอดจนสามารถซื้อเงินตราต่างประเทศฝากเข้าบัญชี FCD เพื่อลงทุนในสินทรัพย์สกุลเงินตราต่างประเทศ และถอนเงินตราต่างประเทศเพื่อแลกกลับเป็นเงินบาทได้เมื่อต้องการ

บัญชี FCD โฉมใหม่ดีกว่าเดิมอย่างไร

เพื่อเพิ่มความคล่องตัวในการบริหารจัดการเงินตราต่างประเทศของภาคเอกชน และเพื่อส่งเสริมให้คนไทยมีการกระจายการลงทุนในสินทรัพย์ต่างประเทศมากขึ้น ธปท. ได้ผ่อนคลายหลักเกณฑ์ที่เกี่ยวข้องกับบัญชี FCD ภายใต้โครงการ “การปรับระบบนิเวศตลาดอัตราแลกเปลี่ยนใหม่” (New FX Ecosystem) ดังนี้

1. ยกเลิกการแยกประเภทบัญชี จากเดิมที่มี 3 ประเภท คือ (1) บัญชี FCD ทั่วไป (2) บัญชี FCD ซื้อฝาก แบบไม่มีภาระผูกพัน และ (3) บัญชี FCD เพื่อการลงทุน

2. ไม่จำกัดยอดคงค้าง จะฝากเก็บไว้เท่าไรก็ได้ จากเดิมที่บางประเภทบัญชีจะมีการจำกัดยอดคงค้าง ณ สิ้นวัน

3. ซื้อเงินตราต่างประเทศเข้าฝากได้อย่างเสรีและไม่ต้องแสดงเอกสารหลักฐาน จากเดิมที่ต้องแสดงเอกสารประกอบการทำธุรกรรมด้วย (ส่วนการถอนเงินตราต่างประเทศเพื่อแลกเป็นเงินบาททำได้เสรีอยู่แล้วก่อนการผ่อนคลายครั้งนี้)

4. โอนในประเทศไปบัญชี FCD อื่นของคนไทยได้[1]

ความแพร่หลายของบัญชี FCD โฉมใหม่

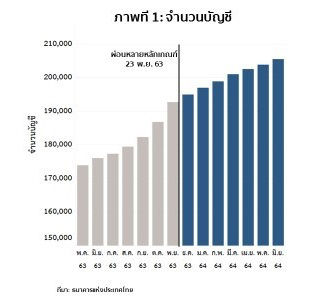

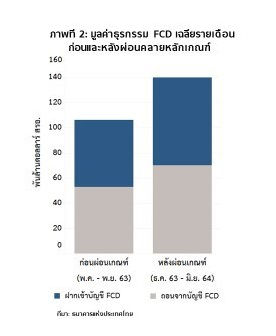

นับตั้งแต่มีการผ่อนคลายหลักเกณฑ์ในเดือนพฤศจิกายนปี 2563 พบว่ามีการใช้บัญชี FCD เพิ่มขึ้นอย่างชัดเจน สะท้อนจากจำนวนบัญชี FCD และปริมาณธุรกรรมฝากถอนบัญชี FCD ที่เพิ่มขึ้นอย่างต่อเนื่อง โดยจำนวนบัญชี FCD (ภาพที่ 1) เพิ่มขึ้น 6% จากประมาณ 1.92 แสนบัญชี ณ สิ้นเดือนพฤศจิกายน 2563 เป็น 2.05 แสนบัญชี ณ สิ้นเดือนมิถุนายน 2564 ในขณะที่มูลค่าการทำธุรกรรมฝากถอนบัญชี FCD เฉลี่ยต่อเดือน (ภาพที่ 2) เพิ่มขึ้นจากประมาณ 1.0 แสนล้านดอลลาร์ สรอ. เป็น 1.4 แสนล้านดอลลาร์ สรอ. หลังผ่อนคลายหลักเกณฑ์

ธนาคารพาณิชย์เองก็ตอบรับบัญชี FCD โฉมใหม่เป็นอย่างดี ให้บริการต่าง ๆ เกี่ยวกับบัญชี FCD ทางช่องทาง online ทั้งผ่าน Internet banking หรือ Mobile Application ไม่ว่าจะเป็นการซื้อเงินตราต่างประเทศเพื่อฝาก หรือถอนเพื่อขายรับเงินบาทกับธนาคารพาณิชย์ หรือโอนกันในประเทศระหว่างบัญชี FCD ของคนไทยด้วยกัน โดยธนาคารพาณิชย์ส่วนใหญ่ได้งดการคิดค่าธรรมเนียมการโอนในประเทศไปบัญชี FCD อื่นของคนไทยที่อยู่ในธนาคารพาณิชย์เดียวกันด้วย ส่วนจะเป็นธนาคารใดบ้างนั้น โปรดดูรายละเอียดในภาพที่ 3

อยากใช้บัญชี FCD โฉมใหม่ต้องทำอย่างไร

เห็นได้ชัดว่าบัญชี FCD โฉมใหม่นั้นเปิดง่าย ใช้สะดวก และเอื้อต่อการบริหารจัดการเงินตราต่างประเทศขึ้นอย่างมาก และยังมีต้นทุนที่ถูกลงเมื่อเทียบกับในอดีต สำหรับผู้ที่อยากจะมีบัญชี FCD สามารถติดต่อธนาคารพาณิชย์เพื่อขอใช้บริการได้ทั้งที่สาขาและช่องทางออนไลน์[2] โดยบุคคลธรรมดาสามารถเปิดบัญชี FCD ได้โดยใช้เพียงบัตรประชาชนใบเดียว ส่วนนิติบุคคลต้องมีเอกสาร เช่น หนังสือรับรองการจดทะเบียน บัญชีรายชื่อผู้ถือหุ้น รายงานการประชุมอนุมัติการเปิดบัญชี สำเนาบัตรประชาชนของผู้มีอำนาจในบริษัท เป็นต้น โดยตรวจสอบเงื่อนไขได้จากเว็บไซต์ของธนาคารพาณิชย์โดยตรง แล้วคุณจะรู้ว่า “FCD โฉมใหม่ มีดีมากกว่าที่คิด”

Endnotes:

[1] ไม่รวมถึงการโอนเพื่อซื้อ ขาย แลกเปลี่ยน หรือให้กู้ยืมเงินตราต่างประเทศระหว่างคนไทย

[2] การให้บริการออนไลน์ ทำได้เฉพาะบางธนาคารพาณิชย์เท่านั้น

ผู้เขียน :

บริพร อุไรวัฒนา

อารยา ทองธีรภาพ

จรรยารักษ์ ตันติพลากร

ฝ่ายนโยบายและกำกับการแลกเปลี่ยนเงิน

คอลัมน์ "แจงสี่เบี้ย" นสพ. กรุงเทพธุรกิจ

ฉบับวันที่ 15 ก.ย. 2564

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย (ธปท.)