เงินรูเบิลรัสเซียแข็งค่า...เรื่องจริงหรือภาพลวงตา?

ช่วงปีนี้สกุลเงินประเทศต่าง ๆ อ่อนค่าไปตามกัน ถ้าเทียบกับเงินดอลลาร์สหรัฐที่แข็งขึ้นมากหลังธนาคารกลางสหรัฐฯ ประกาศขึ้นดอกเบี้ยแรงสกัดเงินเฟ้อ แต่เงิน “รูเบิลรัสเซีย” กลับแข็งค่ามากทั้งที่โดนคว่ำบาตรหนักจากนานาชาติตะวันตก สร้างความประหลาดใจให้ผู้ติดตามสถานการณ์ว่า เหตุใดเงินรูเบิลฆ่าไม่ตาย? เนื้อแท้เบื้องหลังคืออะไรกันแน่?

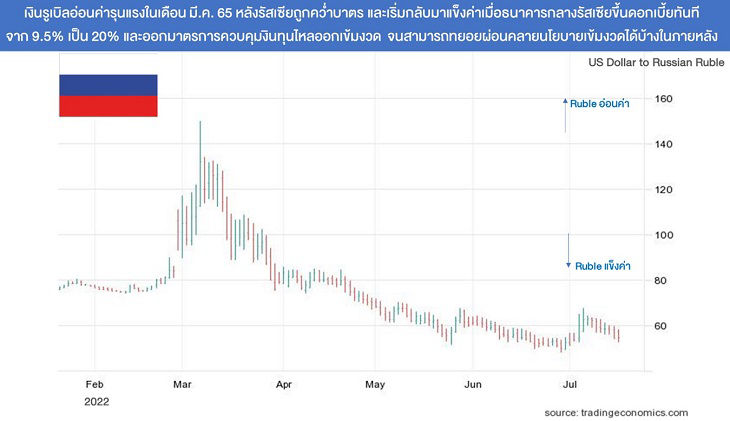

ช่วงแรกที่รัสเซียบุกยูเครน เงินรูเบิลอ่อนค่าหนักนานนับเดือน ประธานาธิบดีสหรัฐฯ ขอความร่วมมือชาติพันธมิตรช่วยกันคว่ำบาตรลงโทษรัสเซียรุนแรงอย่างที่ไม่เคยทำมาก่อน เพื่อลดความเชื่อมั่นของโลกที่มีต่อเศรษฐกิจรัสเซียและต้องการลดความแข็งกร้าวของรัสเซียลง ทำให้นักลงทุนเทขายเงินรูเบิลจนอ่อนค่าเกือบครึ่งหนึ่งจากราว 80 รูเบิลต่อดอลลาร์สหรัฐก่อนโดนคว่ำบาตร เป็นกว่า 150 รูเบิลต่อดอลลาร์สหรัฐในช่วงต้นเดือน มี.ค. 65 นอกจากนี้ ธนาคารพาณิชย์ขนาดใหญ่ของรัสเซียยังถูกตัดออกจากระบบสื่อสารโอนเงินระหว่างธนาคารในโลก (SWIFT) เงินสำรองระหว่างประเทศที่ธนาคารกลางรัสเซียฝากหรือลงทุนในสหรัฐฯ หรือสหภาพยุโรปก็ถูกอายัดไม่ให้เข้าถึงสกุลเงินตราต่างประเทศ ซึ่งคิดเป็นสัดส่วนเกือบครึ่งหนึ่งของเงินสำรองฯ รัสเซียทั้งหมดที่มีมูลค่ากว่า 6 แสนล้านดอลลาร์สหรัฐ นอกจากนี้ รัสเซียยังโดนตัดออกจากระบบขนส่งสินค้าระหว่างประเทศทางอากาศและเรือทำให้ค้าขายกับโลกได้ลำบากขึ้น

เจอเช่นนี้รัสเซียจึงสู้กลับทุกทางให้เงินรูเบิลยังเป็นที่ต้องการ เงินตราต่างประเทศไม่ไหลออก เช่น ธนาคารกลางรัสเซียขึ้นดอกเบี้ยรวดเดียว 10.5% เพิ่มจาก 9.5% เป็น 20% ทันทีในวันที่ 28 ก.พ. 65 หลังโดนคว่ำบาตรเพื่อดึงดูดเงินฝากไม่ให้โยกออกจากประเทศ และออกมาตรการควบคุมเงินทุนเคลื่อนย้ายเข้มงวด เช่น ไม่ให้นักลงทุนต่างชาติขายหลักทรัพย์รัสเซียถอนเงินตราต่างประเทศออก ไม่ให้ธนาคารขายเงินตราต่างประเทศให้ลูกค้ารายย่อยและกำหนดให้ลูกค้ารายย่อยสามารถถอนเงินจากบัญชีเงินฝากสกุลเงินตราต่างประเทศที่เปิดไว้ได้ไม่เกิน 10,000 ดอลลาร์สหรัฐ และกำหนดให้บริษัทส่งออกต้องแลกรายได้เงินตราต่างประเทศ 80% กลับมาเป็นเงินรูเบิล รวมถึงใช้ไม้ตายกำหนดให้ประเทศผู้ซื้อก๊าซธรรมชาติจากรัสเซียต้องจ่ายเป็นเงินรูเบิลเท่านั้น

กลยุทธ์แก้เกมของรัสเซียช่วยให้เงินรูเบิลกลับมาแข็งค่าจนแข็งเกินช่วงก่อนโควิดไปอีก ในเดือน เม.ย. ค่าเงินรูเบิลเริ่มกลับมาแข็งค่าได้อย่างต่อเนื่อง ธนาคารกลางรัสเซียจึงทยอยลดดอกเบี้ยลงหลายครั้ง ๆ ละ 3% ในวันที่ 8 เม.ย. 29 เม.ย. 26 พ.ค. และต่อมาลดต่ออีก 1.5% ในวันที่ 10 มิ.ย. มาอยู่ที่ 9.5% และเริ่มผ่อนคลายความเข้มงวดของบางมาตรการควบคุมเงินทุนเคลื่อนย้ายลง เช่น กำหนดให้บริษัทส่งออกต้องแลกรายได้เงินตราต่างประเทศ 50% กลับมาเป็นเงินรูเบิล หากดูภาพรวมตั้งแต่ต้นปีถึงกลางเดือน ก.ค. จะพบว่าเงินรูเบิลแข็งค่ากว่าเงินดอลลาร์สหรัฐราว 28% อยู่ที่ 57 รูเบิลต่อดอลลาร์สหรัฐ (ในวันที่เขียนบทความนี้) สาเหตุจากดุลการค้าเกินดุลสูง ขณะที่ธนาคารกลางรัสเซียยังถูกคว่ำบาตรไม่สามารถเข้าแทรกแซงค่าเงินด้วยการเข้าซื้อเงินดอลลาร์สหรัฐเพื่อช่วยชะลอการแข็งค่าของเงินรูเบิลได้เช่นเดิม ทำให้รัสเซียเผชิญปัญหาค่าเงินรูเบิลแข็งมากจนทำให้ราคาสินค้าส่งออกแพง รายได้ส่งออกคิดกลับมาเป็นเงินรูเบิลมีมูลค่าน้อยลง ขณะที่ผู้นำเข้าแทบไม่ได้ประโยชน์จากเงินรูเบิลแข็ง เพราะถูกโลกแบนไม่ขายสินค้าให้ ดุลการค้าจึงเกินดุลสูงจากการส่งออกสินค้าโภคภัณฑ์และน้ำมันแพง แต่การนำเข้ากลับหดตัวลงมาก

น่าสังเกตว่าเงินรูเบิลแข็งค่าไม่ได้สะท้อนปัจจัยพื้นฐานที่แข็งแกร่งของเศรษฐกิจรัสเซีย แต่กลับสะท้อนผลจากกลไกฝืนธรรมชาติใช้มาตรการควบคุมเงินทุนไหลออกเข้มข้น การโดนคว่ำบาตรทำให้การลงทุนระหว่างประเทศและการนำเข้าลดฮวบ ไม่เป็นผลดีในระยะยาวเพราะเศรษฐกิจรัสเซียจะปิดและมีขนาดเล็กลง ไม่สามารถนำเข้าเทคโนโลยีใหม่ ๆ ในโลกได้เท่าทัน รัสเซียจึงจับมือพันธมิตรกลุ่ม BRICS (บราซิล รัสเซีย อินเดีย จีน แอฟริกาใต้) ที่มีประชากรรวมกันมากกว่า 3 พันล้านคน และหลายฝ่ายคาดกันว่ากลุ่ม BRICS จะมีบทบาทในการค้าโลกสูงเกือบครึ่งหนึ่งภายในปี 2030 เพื่อเตรียมปรับโครงสร้างการผลิตและการส่งออก หาตลาดใหม่ แก้ปัญหาโลจิสติกส์ โดยกลุ่ม BRICS ประชุมเมื่อเดือน มิ.ย. ได้ข้อสรุปว่า ไม่เห็นด้วยที่ชาติตะวันตกใช้การคว่ำบาตรเป็นอาวุธ และมีแผนตั้งเครือข่ายระบบการชำระเงินใหม่ เน้นใช้สกุลเงินตนเองค้าขายระหว่างกัน เพื่อไม่ให้ระบบการค้า ระบบการเงิน ระบบการชำระเงินระหว่างประเทศอยู่ภายใต้การควบคุมของชาติตะวันตกและสกุลเงินดอลลาร์สหรัฐมากเกินไป

เงินรูเบิลรัสเซียแข็งเกินพื้นฐานเศรษฐกิจยามนี้เป็นโจทย์ที่น่าคิด หากธนาคารกลางรัสเซียยกเลิกมาตรการคุมเงินทุนเคลื่อนย้าย หรือชาติอื่นปรับตัวหาตัวเลือกอื่นไม่ทนซื้อน้ำมันและก๊าซธรรมชาติแพงจากรัสเซียต่อแล้ว เช่น สหภาพยุโรปที่ออกมาตรการคว่ำบาตรรัสเซียอีกรอบในช่วงต้นเดือน มิ.ย. 65 โดยประกาศให้ประเทศสมาชิกยุติการพึ่งพาพลังงานรัสเซียให้ได้ภายในสิ้นปี 2565 ส่งผลให้เศรษฐกิจรัสเซียอาจถดถอยจากผลกระทบของการคว่ำบาตรที่น่าจะรุนแรงขึ้นในช่วงข้างหน้า เงินเฟ้ออาจกลับมาเร่งตัวสูงหากเงินรูเบิลกลับมาอ่อนค่ามากอีกครั้ง (ล่าสุดธนาคารกลางรัสเซียคาดการณ์ไว้ว่า เศรษฐกิจรัสเซียปีนี้อาจหดตัวถึง 8 - 10% เงินเฟ้อสูง 14 - 17% แต่ยังมีความไม่แน่นอนสูงมาก) น่าสังเกตว่ายิ่งนานวันเข้า รัสเซียอาจยิ่งหาสินค้านำเข้าได้ลำบากขึ้น โดยเฉพาะสินค้านำเข้าเพื่อสนับสนุนการเติบโตและเพิ่มศักยภาพของเศรษฐกิจ

จึงน่าจับตาพลังของกลุ่ม BRICS ว่าจะเป็นตัวแปรสำคัญช่วยให้รัสเซียปรับทิศโครงสร้างเศรษฐกิจได้ผลแค่ไหน ซึ่งจะมีนัยต่อการเดินเกมของรัสซียในการเข้ารุกรานยูเครนแบบยอมหักไม่ยอมงอต่อไป และส่งผลให้ปัญหาภูมิรัฐศาสตร์แบ่งขั้วอำนาจในโลกนับวันจะยิ่งขยายวงมากขึ้นอย่างเห็นได้ชัดค่ะ

ผู้เขียน :

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

คอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ

ฉบับวันที่ 16 กรกฎาคม 2565

อ้างอิง

- Institute of International Finance, “Russia Sanctions: Adapting to a Moving Target,” 8 June 2022

- Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting on 10 June 2022 http://www.cbr.ru/eng/press/event/?id=12934