จับประเด็นของกระแสเงินทุนเคลื่อนย้าย

นางสาวเณศราธร ลลิตวณิชกุล

แม้ช่วงนี้อุณหภูมิของประเทศไทยจะเริ่มร้อนขึ้น แต่ก็คงไม่ร้อนเท่ากับประเด็นเรื่อง “เงินทุนไหลเข้าจากต่างประเทศ” ซึ่งเป็นประเด็นทางเศรษฐกิจที่กำลังเป็นทถี่ กเถียงกันมากที่สุดในขณะนี้ เพราะเป็นปัจจัยที่ถูกมองว่าเป็นตัวการทำให้เงินบาทแข็งค่าขึ้นเร็วในช่วงที่ผ่านมา ดังนั้น เพื่อเป็นการทำความเข้าใจถึงสถานการณ์ของเงินทุนเคลื่อนย้ายที่ว่านี้ให้ดียิ่งขึ้น ดิฉันขออนุญาตหยิบยกบางประเด็นขึ้นมาเล่าสู่กันฟัง ดังนี้

ขอเริ่มต้นที่ประเด็นแรก 1) ทำไมจึงมีเงินทุนไหลเข้ามาในไทย และเข้ามามากเป็นพิเศษในช่วงนี้?

แม้เฟดหรือธนาคารกลางสหรัฐฯ จะประกาศใช้มาตรการปั๊มเงินรอบใหม่หรือ QE3 มาระยะหนึ่งแล้วตั้งแต่เดือนกันยายนปีที่แล้ว แต่เม็ดเงินทุนที่ไหลเข้ามาตั้งแต่ ก.ย. - ธ.ค. ปีก่อนก็ไม่ได้มากและผิดปกติแต่อย่างใดแต่ที่จู่ๆ เมื่อเปิดตลาดหลังปีใหม่กลับพบว่า มีเม็ดเงินไหลเข้าตลาดไทยในปริมาณที่เร่งขึ้นมาก สาเหตุสำคัญที่เป็นเช่นนั้น ก็คือ ความเชื่อมั่นของนักลงทุนปรับดีขึ้นอย่างชัดเจน หลังจากที่สหรัฐฯ สามารถหลีกเลี่ยงการตกหน้าผาทางการคลังได้ ความกลัวที่เดิมทำให้ยังลังเลกันอยู่กลับดีขึ้นมาทันตา จนนักวิเคราะห์มองว่าเป็น theme ใหม่ของตลาดการเงินโลกในปีนี้ ที่เรียกกันว่า The Great Rotation ซึ่งหมายถึง นักลงทุนกล้าที่จะย้ายจากการลงทุนในสินทรัพย์ปลอดภัย (safe-haven) มาถือครองสินทรัพย์เสี่ยง (risky assets) มากขึ้น เพื่อให้ได้ผลตอบแทนที่ดีกว่าเดิม โดยน้ำหนักการลงทุนที่เทให้เป็นพิเศษนั้น ส่วนใหญ่ก็คือหลักทรัพย์และเงินสกุลในตลาดเอเชียนั่นเอง

อย่างไรก็ตาม หลายท่านอาจยังคาใจว่า ทำไมจึงต้องเป็นประเทศไทย ทั้งๆ ที่ก็มีตลาดเกิดใหม่อีกตั้งหลายแห่ง โดยเฉพาะตลาดในแถบเอเชียด้วยกัน ที่หลายประเทศดูเหมือนจะมีศักยภาพทางเศรษฐกิจพอๆ กับไทย หรือโดดเด่นกว่าตลาดไทยเสียด้วยซ้ำ แต่ทว่าด้วยข้อเท็จจริงภายใต้สถานการณ์ปัจจุบัน กลับดูเหมือนว่าจะเป็นปีชงของประเทศเพื่อนบ้านของเรา ยกตัวอย่างเช่น เกาหลีใต้ นอกจากจะเผชิญกับความตึงเครียดในคาบสมุทรเกาหลีเป็นระยะๆ แล้ว นักลงทุนก็มองว่าการส่งออกของเกาหลีใต้ปีนี้คงไม่ดีนัก เนื่องจากน่าจะได้รับผลกระทบมากที่สุดจากการอ่อนค่าของเงินเยน จนทางการเปรยออกมาว่าอาจใช้มาตรการเพื่อสกัดการแข็งค่าขึ้นของเงินวอน ส่วนมาเลเซียก็มีความไม่แน่นอนทางการเมืองและความต่อเนื่องของนโยบาย เนื่องจากกำลังจะมีการเลือกตั้งใหม่ภายในเดือนมิถุนายนนี้ ขณะที่อินโดนีเซียก็ยังดูจะอ่อนแอกว่าคนอื่น เพราะปัญหาการขาดดุลบัญชีเดินสะพัดที่ต่อเนื่อง สำหรับฟิลิปปินส์ แม้จะมีความแข็งแกร่งมากสุด เพราะมีอัตราการเติบโตทางเศรษฐกิจที่ดีขึ้นมากในช่วง2-3 ปีหลัง และมีข่าวว่าจะได้รับการยกระดับอันดับเครดิตของประเทศให้อยู่ในระดับที่ลงทุนได้ (Investment grade) แต่ฟิลิปปินส์เองก็มีข้อจำกัดของตลาดการเงินที่ยังมีขนาดเล็ก สภาพคล่องต่ำ และต่างชาติได้เข้าไปลงทุนมากพอควรแล้ว ดังนั้น ในขณะนี้ไทยจึงมีแต้มต่อมากเป็นพิเศษ นักลงทุนต่างชาติให้ความสนใจที่จะเข้ามาลงทุนในตลาดไทยมากขึ้นจากเมื่อก่อน ที่เดิมมีปัจจัยการเมืองในประเทศและผลของอุทกภัยเข้ามารุมเร้า ทำให้นักลงทุนต่างชาติมองว่าตลาดไทยยังไม่น่าสนใจเท่าไรนัก จึงให้น้ำหนักการลงทุนน้อยกว่าที่ควรจะได้ (underweight) แต่เมื่อทุกอย่างเริ่มเข้ารูปเข้ารอย นักลงทุนจึงกลับมาปรับน้ำหนักการลงทุนในไทยเพิ่มขึ้น และทำให้มีเงินทุนไหลเข้าเพิ่มขึ้นจากผลของ Catching up ดังกล่าว

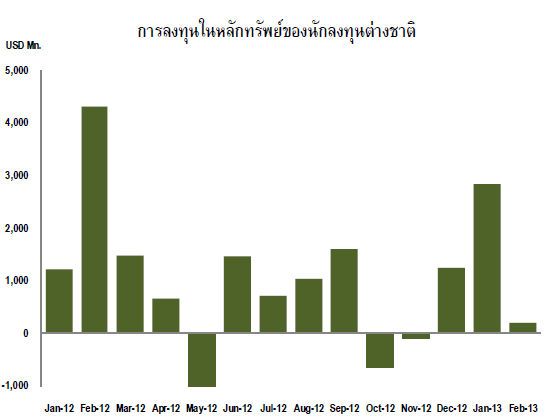

เห็นแบบนี้แล้วก็ชวนให้มีข้อสงสัยต่อมาว่า 2) เงินทุนไหลเข้ามาไทยมากน้อยเพียงใด? หากพิจารณา ‘ขนาด’ ของการลงทุนในหลักทรัพย์จากต่างประเทศ (Foreign Portfolio Investment) เฉพาะเดือนมกราคมเพียงเดือนเดียวจะพบว่า มีเงินทุนไหลเข้าจากต่างประเทศที่มาลงทุนในตลาดหุ้นและตลาดพันธบัตรรวมกันที่ 2,825 ล้านดอลลาร์ สรอ. ซึ่งสูงกว่าปริมาณเงินทุนไหลเข้าในเดือนมกราคมปีที่แล้ว ซึ่งอยู่ที่ประมาณ 1,204 ล้านดอลลาร์ สรอ. ต่อเดือน ถึงเกือบ 2.5 เท่า ส่วนใหญ่เป็นเงินที่เข้ามาในตลาดพันธบัตรโดยเฉพาะพันธบัตรระยะสั้น ทำให้มีการวิเคราะห์กันว่าอาจเป็นสัญญาณของ ‘เงินร้อน’ ที่มีลักษณะเข้าเร็วออกเร็วเพื่อหาผลตอบแทนในระยะสั้นได้ในระดับหนึ่ง จึงได้มีการติดตามเงินทุนประเภทนี้อย่างใกล้ชิด

อย่างไรก็ดี การวัดขนาดของกระแสเงินทุนไหลเข้าเพียงเดือนเดียวถือเป็นกรอบเวลาที่สั้นเกินไป และไม่ได้บ่งชถีึ้งทิศทางและความต่อเนื่อง (Momentum) ของกระแสเงินทุน จากสถานการณ์ล่าสุดในปัจจุบัน เราเริ่มเห็นสัญญาณการชะลอตัวของเงินทุนที่ไหลเข้ามาโดยในเดือนกุมภาพันธ์ ปริมาณเงินทุนไหลเข้าจากต่างประเทศลดลงเหลือเพียง 200 ล้านดอลลาร์ สรอ. โดยในบางสัปดาห์พบว่ามีเงินทุนไหลออก เนื่องจากนักลงทุนมีความกังวลต่อภาวะตลาดการเงินโลกทั้งการจัดตั้งรัฐบาลของอิตาลี และมรสุมของเศรษฐกิจยุโรปที่ยังไม่ซาลงซะทีเดียว ดังนั้นหากพิจารณาปริมาณเงินลงทุนจากต่างประเทศเฉลี่ยในช่วง 2 เดือนแรกของปีนี้ ซึ่งอยู่ที่ 1,512 ล้านดอลลาร์ สรอ.ก็นับว่ายังต่ำกว่าค่าเฉลี่ยของระยะเดียวกันของปีก่อนที่ 2,754 ล้านดอลลาร์ สรอ. นอกจากนี้ หากพินิจดูถึงระยะของการลงทุนในตลาดพันธบัตรของนักลงทุนต่างชาติโดยรวม ก็ยังถือว่าเป็นการลงทุนระยะยาว เพราะอายุเฉลี่ยของพันธบัตรที่ถืออยู่ที่ประมาณ 4 ปี

ยิ่งไปกว่านั้น การวิเคราะห์กระแสเงินทุนเคลื่อนย้ายควรจะมองภาพให้ครบ เพราะเมื่อมีเงินทุนขาเข้า ก็ต้องมีขาออกเช่นกัน โดยไทยมีเงินทุนไหลออกในปริมาณมากขึ้นในช่วง 2-3 ปีที่ผ่านมาจากการออกไปลงทุนโดยตรงในต่างประเทศ ซึ่งในปี 2555 มีมูลค่า 11,914 ล้านดอลลาร์ สรอ. ช่วยทอนผลจากเงินทุนที่ไหลเข้ามาเพราะทำให้เงินทุนเคลื่อนย้ายสุทธิของไทยมีความสมดุลมากขึ้น ดังนั้น แม้ในปีที่แล้วจะมีเงินทุนไหลเข้ามาลงทุนในหลักทรัพย์ค่อนข้างมากถึง 14,529 ล้านดอลลาร์ สรอ. แต่ก็ไม่ได้ส่งผลกระทบต่อค่าเงินมากนัก

ถึงตรงนี้ บางคนอาจยังมีข้อกังวลลึกๆ ว่า 3) เงินทุนต่างประเทศจะเข้ามาต่อเนื่องอีกนานหรือไม่ และควรรับมือกับเงินทุนเหล่านี้อย่างไร?

คงปฏิเสธไม่ได้ว่า แนวโน้มการเติบโตทางเศรษฐกิจของกลุ่มประเทศกำลังพัฒนา โดยเฉพาะในภูมิภาคเอเชียที่ดีกว่ากลุ่มประเทศอุตสาหกรรมคงเป็นเรื่องที่จะยังเห็นต่อไป ดังนั้น เงินทุนไหลเข้าในตลาดเกิดใหม่รวมทั้งประเทศไทยก็น่าจะมีอยู่ต่อเนื่อง แต่ต้องไม่ลืมว่าเงื่อนไขที่กำหนดการเคลื่อนย้ายของเงินทุนนั้นไม่ได้อยู่นิ่งและแน่นอน จากประสบการณ์ในอดีต เมื่อใดก็ตามที่นักลงทุนขาดความเชื่อมั่น นักลงทุนก็อาจถอนการลงทุนและทำให้เงินทุนไหลออก นอกจากนี้ การเข้ามาลงทุนเพื่อหาผลตอบแทนที่สูงนั้น เมื่อมาถึงระดับหนึ่งก็ต้องเจอกับขีดจำกัด เพราะ Upside gain จากการลงทุนจะลดน้อยลงเรื่อยๆ จนท้ายที่สุดไทยก็อาจไม่ได้น่าดึงดูดให้เข้ามาลงทุนมากเหมือนเช่นเดิม

ดังนั้น ความผันผวนจึงถือเป็นสัจธรรมประการสำคัญของเงินทุนเคลื่อนย้าย ซึ่ง ธปท. เองตระหนักถึงความไม่แน่นอนดังกล่าวเป็นอย่างดี และได้ติดตามการเคลื่อนไหวของเงินทุนเคลื่อนย้ายอย่างใกล้ชิด รวมทั้งได้เตรียมมาตรการต่างๆ ไว้รับมือกับสถานการณ์เงินทุนเคลื่อนย้ายที่ผิดปกติและเห็นว่ามีความจำเป็น แต่ต้องไม่ลืมว่ามาตรการทุกอย่างย่อมมีผลข้างเคียง การตัดสินใจใช้มาตรการใดๆ จึงต้องรอบคอบและคำนึงถึงผลกระทบรอบด้าน

สุดท้ายนี้อยากจะขอฝากไว้ว่า แม้อุณหภูมิของกระแสเงินทุนเคลื่อนย้ายในช่วงนี้จะไม่ร้อนแรงเท่าช่วงต้นปี แต่เราก็อาจไม่ล่วงรู้ได้ว่าในอนาคตจะเพิ่มดีกรีความร้อนแรงขึ้นมาอีกเมื่อใด ผู้ที่มีส่วนได้เสียจากค่าเงินบาทแข็งหรืออ่อน จึงควรจะปิดความเสี่ยงด้านอัตราแลกเปลี่ยนของตัวเองอย่างสม่ำเสมอ เพื่อจะได้ไม่ต้องร้อนใจมากนักเมื่อเรื่องนี้กลับมาเป็นประเด็นอีกครั้ง

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย