ปัญหาคอขวดโลก ฉุดเงินเฟ้อพุ่ง...จะอีกนานแค่ไหน?

การแพร่ระบาดของโควิด-19 ที่ยืดเยื้อสร้างผลพวงอย่างหนึ่งที่น่าจับตา นั่นคือ ปัญหาคอขวดในการผลิต (supply bottlenecks) ซึ่งสะท้อนปัญหาความไม่สมดุลของอุปทานและอุปสงค์สินค้าในโลก โดยห่วงโซ่อุปทานทำงานสะดุด (global supply disruptions) ในช่วงที่ความต้องการสินค้าทั่วโลกสูงขึ้นมากหลังคลายล็อกดาวน์ เรื่องนี้นับเป็นปัญหาใหญ่ในภาคการผลิตทั่วโลกมาตลอดปีที่แล้ว และมีส่วนทำให้เกิดปรากฏการณ์เงินเฟ้อทั่วโลกพุ่งสูงขึ้นต่อเนื่องจนทุกวันนี้ ส่งผลกระทบต่อชีวิตความเป็นอยู่ของประชากรทั่วโลกอย่างเลี่ยงไม่ได้

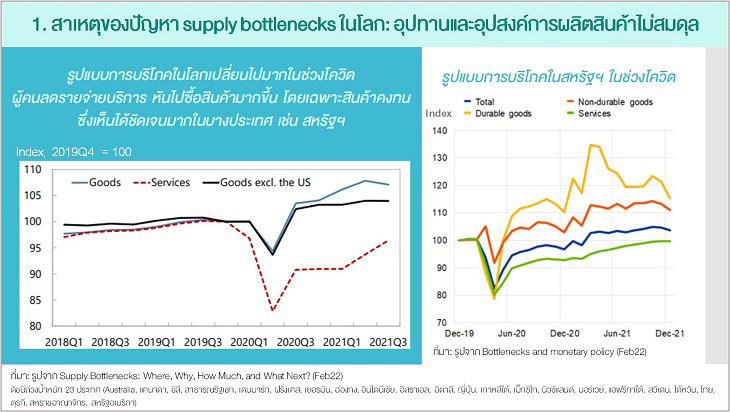

1. อะไรคือต้นเหตุของ bottlenecks และปัญหารุนแรงแค่ไหน

ปัญหาคอขวดโลกครั้งนี้มีต้นเหตุมาจากรูปแบบการใช้จ่ายของคนที่เปลี่ยนไปมากในช่วงวิกฤตโควิด รายจ่ายบริการหลายอย่างที่ปกติต้องเดินทางไปใช้บริการด้วยตัวเองลดลงมาก เช่น ท่องเที่ยว พักแรม สังสรรค์ในร้านอาหาร ตัดผม กิจกรรมบันเทิง ผู้คนเปลี่ยนมาใช้จ่ายสินค้าคงทนเยอะขึ้น เช่น คอมพิวเตอร์ เครื่องใช้ไฟฟ้า อุปกรณ์อิเล็กทรอนิกส์ เฟอร์นิเจอร์ของตกแต่งบ้าน โดยเฉพาะหลังเปิดเศรษฐกิจ เพราะส่วนใหญ่อั้นซื้อสินค้าและมีเงินออมสะสมมาจากช่วงล็อคดาวน์เข้ม พร้อมกับภาครัฐมีมาตรการกระตุ้นให้ใช้จ่าย ขณะที่รายจ่ายบริการฟื้นตัวช้าเพราะคนยังมีระยะห่างทางสังคม ยังไม่กล้ากลับไปทำกิจกรรมบริการต่างๆ เหมือนเดิม เมื่อเทียบกับวิกฤตในอดีตที่รายจ่ายบริการไม่ค่อยถูกกระทบ การบริโภคสินค้าคงทนก็ไม่ได้เร่งสูงผิดปกติหลังเศรษฐกิจเริ่มฟื้น

ด้วยความที่สินค้าคงทนมีขั้นตอนการผลิตซับซ้อนและใช้เวลาผลิตนานกว่าบริการรูปแบบต่างๆ มาก เพราะธุรกิจกระจายห่วงโซ่การผลิตไปทั่วโลก เพื่อเน้นเพิ่มประสิทธิภาพการผลิตตลอดกระบวนการ ส่วนใหญ่จึงต้องอาศัยการนำเข้าขนส่งสินค้าวัตถุดิบ เช่น เซมิคอนดักเตอร์ สินค้าโภคภัณฑ์จากเหมือง รวมถึงสินค้าอุตสาหกรรมขั้นกลาง เพื่อใช้ผลิตต่อขายในประเทศหรือส่งออกขายในตลาดโลกอีกที เมื่อสินค้าต้นน้ำ/กลางน้ำผลิตไม่ทันใช้ อุปทานขาดแคลนไม่สมดุลกับความต้องการ (supply-demand mismatch) ทำให้ห่วงโซ่การผลิตทั่วโลกติดขัดในช่วงวิกฤตโควิด ราคาสินค้าในแต่ละขั้นตอนการผลิตจึงปรับสูงขึ้นตาม แต่การลงทุนใหม่เพื่อเพิ่มกำลังการผลิตยังทำได้ไม่ง่ายในสถานการณ์การระบาดที่เอาแน่เอานอนไม่ได้ แถมธุรกิจยังต้องปิดโรงงานชั่วคราวหากเกิดการระบาดใหม่ และแรงงานผลิตยังขาดแคลนเพราะไม่สามารถเดินทางข้ามพื้นที่ได้เป็นปกติ

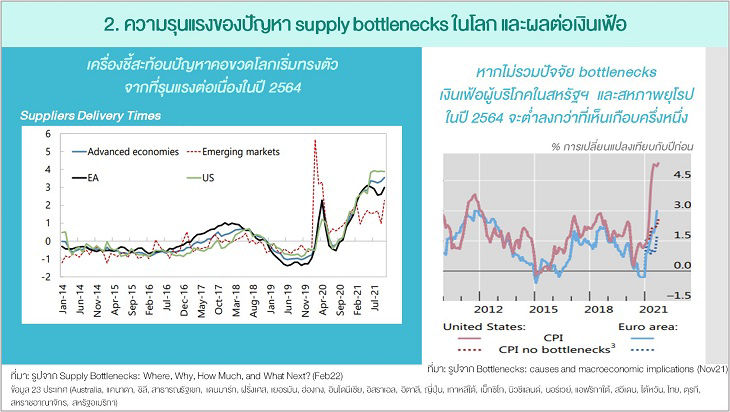

นอกจากปัญหาคอขวดด้านการผลิต (production bottlenecks) ที่กล่าวมาแล้ว ยังมีปัญหาคอขวดด้านลอจิสติกส์ (logistic bottlenecks) เช่น การขนส่งทางเรือและอากาศ ความแออัดของท่าเรือและโกดังสินค้า รวมถึงการขาดแคลนตู้คอนเทนเนอร์ เห็นได้จากตัวชี้วัดปัญหานี้หลายตัวที่สะท้อนความรุนแรงสูงขึ้นมากในช่วงปลายปี 2564 เช่น ยอดคำสั่งซื้อค้างผลิต ระยะเวลาการส่งมอบสินค้า ค่าขนส่งทางเรือ/อากาศ รวมถึงดัชนี Global Supply Constraint Pressure ที่พัฒนาโดย Federal Reserve Bank of New York

ผู้ที่อยู่ในห่วงโซ่อุปทานก็เร่งกักตุนวัตถุดิบเปลี่ยนกลยุทธ์จากระบบ just-in-time แบบเดิมที่ผู้ผลิตจะไม่ค่อยสะสมสินค้าคงคลังระหว่างการผลิตไว้เยอะ ยิ่งซ้ำเติมปัญหาคอขวดโลกให้รุนแรงขึ้น หลายคนเรียกพฤติกรรมแบบนี้ว่า ปรากฏการณ์แส้ม้า (bullwhip effect) ที่มักจะเกิดขึ้นในช่วงที่การบริหารห่วงโซ่อุปทานแปรปรวนผันผวนมาก มีลักษณะคล้ายคลื่นจากการสะบัดของแส้ม้า เพราะผู้ผลิตไม่สามารถคาดเดาคำสั่งซื้อที่แน่นอนได้ กระบวนการผลิตสินค้าประเภทใดมีห่วงโซ่อุปทานยาว ก็จะยิ่งมีปัญหานี้มาก

2. ปัญหา bottlenecks ส่งผลต่อเงินเฟ้ออย่างไร

ประเทศที่พึ่งพาสินค้าวัตถุดิบต้นน้ำ/กลางน้ำจากต่างประเทศในการผลิตมาก ยิ่งได้รับผลกระทบจากปัญหาคอขวดโลกมาก ทำให้ความรุนแรงของปัญหานี้ต่อเงินเฟ้อของแต่ละประเทศไม่เท่ากัน หลายงานศึกษาในต่างประเทศประเมินผลกระทบต่อเงินเฟ้อจากปัญหาคอขวดโลกไว้ได้น่าสนใจ พอสรุปได้ว่า

(1) เงินเฟ้อของผู้ผลิต (Production Price Index: PPI inflation) ในสหรัฐฯ จะสูงขึ้นราว 0.2 - 0.3% ภายใน 1 เดือนหากปัญหาคอขวดโลกเกิดรุนแรงเพิ่มขึ้น 1% โดยผู้ผลิตสินค้าแต่ละอุตสาหกรรมจะได้รับผลกระทบแตกต่างกันตามสัดส่วนการพึ่งพาห่วงโซ่อุปทานโลกในการผลิตส่งออกสินค้าอุตสาหกรรมนั้นๆ ตัวอย่างสินค้าอุตสาหกรรมที่จะถูกกระทบมาก เช่น ยานยนต์ ผลิตภัณฑ์ปิโตรเลียม โลหะพื้นฐานและโลหะประดิษฐ์ เครื่องจักร/อุปกรณ์อิเล็กทรอนิกส์

(2) เงินเฟ้อของผู้บริโภค (Consumer Price Index: CPI inflation) ในสหรัฐฯ และสหภาพยุโรปในปีที่แล้วจะต่ำลงกว่าที่เห็นเกือบครึ่งหนึ่งเลยทีเดียว หากไม่รวมปัจจัยคอขวดโลก (รวมปัญหาคอขวดด้านพลังงาน) ที่เกิดขึ้นนี้

(3) เงินเฟ้อพื้นฐานของผู้บริโภค 1 (Core CPI inflation) ในสหรัฐฯ ได้รับผลกระทบรุนแรงกว่าสหภาพยุโรปมาก เห็นได้จากราคาของกลุ่มสินค้าที่โดนผลกระทบจากปัญหาคอขวดโลกและห่วงโซ่อุปทานสะดุดที่ปรับสูงขึ้นมากในสหรัฐฯ สะท้อนความไม่สมดุลของอุปทานและอุปสงค์ในสินค้านั้นๆ ที่รุนแรงกว่า

3. ปัญหาคอขวดโลกกดดันให้เงินเฟ้อพุ่ง...จะอีกนานแค่ไหน

ดัชนีสะท้อนปัญหาคอขวดโลกเริ่มทรงตัวจากที่เร่งสูงขึ้นแรงต่อเนื่องในช่วงปลายปีก่อน ภาพข้างหน้าจะเป็นอย่างไรนั้น นักวิเคราะห์หรือธุรกิจยังมี 2 มุมมอง กลุ่มที่มองแง่ดีเห็นว่าปัญหาน่าจะเริ่มคลี่คลายขึ้นในปีนี้ เพราะเห็นว่าอุปทานจะต้องปรับตัวสอดรับอุปสงค์ตามการฟื้นตัวของเศรษฐกิจโลกได้ในที่สุด ธุรกิจจะสามารถพลิกวิกฤตเป็นโอกาสได้โดยปรับกลยุทธ์กระจายห่วงโซ่การผลิตไปในหลายประเทศและภูมิภาค หรือทำให้ห่วงโซ่การผลิตสั้นลง รวมถึงการนำระบบเทคโนโลยีดิจิทัลบริหารกระบวนการผลิตตลอดห่วงโซ่อุปทานทั่วโลกให้ส่งสัญญาณเตือนปัญหาคอขวดล่วงหน้า ขณะที่อีกกลุ่มมองว่าตราบใดที่โควิดยังไม่จบก็อาจมีเหตุทำให้ปัญหาคอขวดโลกลากยาว เช่น นโยบาย zero-covid ของจีนอาจกระทบฐานการผลิตที่เป็นห่วงโซ่การผลิตสำคัญของโลก รวมถึงปัญหาภูมิรัฐศาสตร์โลกที่นับวันยิ่งรุนแรง อาจซ้ำเติมปัญหาคอขวดด้านการจัดหาน้ำมันดิบและด้านการขนส่งตามมาได้อีก

สำหรับไทย ปัญหาคอขวดด้านการผลิตอาจยังไม่ส่งผลกระทบต่อเงินเฟ้อในประเทศมากนัก ส่วนหนึ่งเพราะโครงสร้างการผลิตของภาคอุตสาหกรรมพึ่งพาสินค้าต้น-กลางน้ำจากห่วงโซ่การผลิตอุปทานโลกไม่มากเท่ากลุ่มประเทศพัฒนาแล้ว และอุปสงค์สินค้าคงทนไม่ได้ฟื้นตัวแรงหลังคลายล็อกดาวน์เหมือนในสหรัฐฯ เพราะคนไทยโดยรวมมีหนี้สูงขึ้นและการออมสะสมเพิ่มแค่กลุ่มรายได้สูง ราคาสินค้าคงทนหลายหมวดจึงยังไม่ปรับขึ้นแรงมากนัก อย่างไรก็ดี เนื่องจากไทยพึ่งพาการขนส่งสินค้าระหว่างประเทศและพึ่งพาน้ำมันโลกในการผลิตและบริโภคสูง หากปัญหาคอขวดด้านลอจิสติกส์/พลังงานโลกยังเกิดขึ้นอีกนาน โอกาสที่ผู้ผลิตไทยจะส่งผ่านต้นทุนการผลิตหลายด้านที่สูงขึ้นต่อเนื่องไปยังราคาสินค้าและบริการของผู้บริโภคอาจมีมากขึ้น หากกำลังซื้อกลับมาเข้มแข็ง ภาครัฐลดมาตรการอุดหนุนราคาพลังงาน/การตรึงราคาสินค้าช่วยลดค่าครองชีพ หรือตลาดแรงงานตึงตัวจนต้องขึ้นค่าจ้างทำให้ต้นทุนแรงงานเพิ่มขึ้นอีกทางหนึ่ง

ดังนั้นจึงไม่อาจชะล่าใจได้ว่าเงินเฟ้อไทยจะไม่สูงขึ้นจากปัจจัย bottlenecks นี้ ถ้าสถานการณ์ในประเทศเอื้อให้การส่งผ่านต้นทุนและการปรับขึ้นราคาสินค้าของผู้ประกอบการทำได้สะดวกเหมือนหลายประเทศ ภาครัฐจึงควรติดตามผลการส่งผ่านไปยังเงินเฟ้อของปัจจัยภายนอกประเทศนี้อย่างใกล้ชิด และเตรียมเครื่องมือดูแลให้พร้อมเพื่อรักษาการคาดการณ์เงินเฟ้อระยะยาวของธุรกิจและประชาชนไม่ให้สูงขึ้นตามไปด้วยค่ะ

เอกสารอ้างอิง

- Supply Bottlenecks: Where, Why, How Much, and What Next?, IMF Working Paper no. 2022/031 (Feb22)

- Bottlenecks and monetary policy, ECB Blog (Feb22)

- Global Supply Chain Disruptions and Inflation During the COVID-19 Pandemic, Federal Reserve Bank of St. Louis Review (Feb22)

- Bottlenecks: causes and macroeconomic implications, BIS Bulletin No.48 (Nov21)

ผู้เขียน :

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

คอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ

ฉบับวันที่ 19 กุมภาพันธ์ 2565

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย