แก้ปัญหาเกินดุลบัญชีเดินสะพัดด้วยการลงทุนต่างประเทศ

ดร. พรพินันท์ ฉันทภักดีพงศ์

โครงการงานยุทธศาสตร์ด้านอัตราแลกเปลี่ยน

ประเด็นร้อนอย่างหนึ่งในช่วงที่ผ่านมา คือ การแข็งค่าของเงินบาท สาเหตุหลักมาจากปัญหาเชิงโครงสร้างของไทยที่มีการลงทุนต่ำ ส่งผลให้ไทยมีการเกินดุลบัญชีเดินสะพัด ในระดับสูง แล้วเราจะมีแนวทางในการบริหารจัดการการเกินดุลบัญชีเดินสะพัดอย่างไร เพื่อไม่ให้ส่งผลต่อค่าเงินบาทมากนัก และมีประเทศอื่นหรือไม่ ที่เกินดุลบัญชีเดินสะพัด ในระดับสูงแต่ค่าเงินไม่แข็ง

ไต้หวันและเกาหลีใต้เกินดุลใกล้เคียงไทย

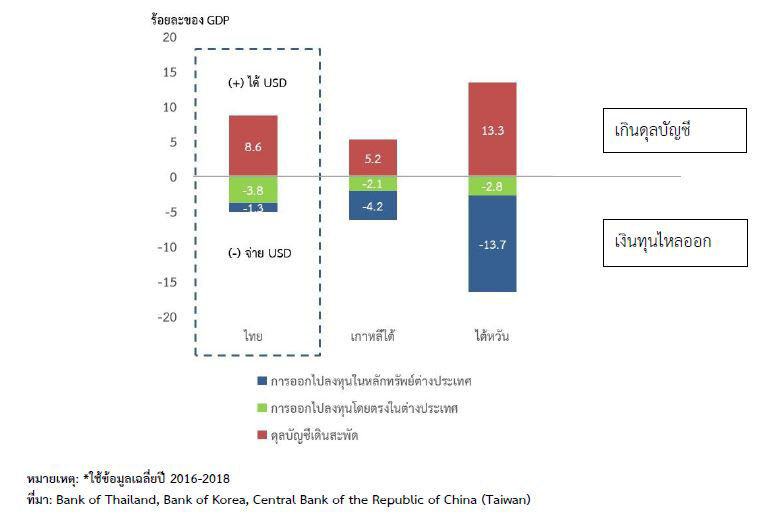

หากดูประสบการณ์ประเทศในภูมิภาคจะพบว่า ไต้หวันและเกาหลีใต้ เป็นประเทศที่มีการเกินดุลบัญชีเดินสะพัดในระดับสูงใกล้เคียงกับไทย โดยการเกินดุลบัญชีเดินสะพัด คิดเป็นสัดส่วนต่อ GDP เฉลี่ยปี 2016-2018 สูงถึง 13.3% และ 5.2%ตามลำดับ เทียบกับไทยที่ 8.6% ขณะที่ค่าเงินของทั้งสองประเทศไม่ได้แข็งค่าขึ้นมากนัก หรือกลับอ่อนค่า โดยในรอบปีที่ผ่านมา สกุลเงินดอลลาร์ไต้หวันแข็งค่าขึ้นเพียง 2% เงินวอนเกาหลีใต้กลับอ่อนลง 3% แต่ค่าเงินบาทแข็งค่าถึง 7% คำถามคือ อะไรเป็นกลไกที่ช่วยลดแรงกดดันต่อค่าเงินจากการเกินดุลบัญชีเดินสะพัด ของประเทศเหล่านี้?

คำตอบคือ ทั้งสองประเทศมีเงินไหลออกจำนวนมากในแต่ละปี โดยเป็นการออกไปลงทุนในต่างประเทศคล้าย ๆ กับการ recycle เงินที่ไหลเข้าจากการเกินดุลบัญชีเดินสะพัดนั้น ทำให้เงินทุนเคลื่อนย้ายค่อนข้างสมดุล

เหตุใดไต้หวันกับเกาหลีใต้จึงไม่ประสบปัญหาค่าเงินแข็ง

ไต้หวันมีการนำเงินออกไปลงทุนต่างประเทศกว่าปีละ 16% ของ GDP มากกว่าการเกินดุลบัญชีเดินสะพัดที่ 13% โดยส่วนใหญ่เป็นการลงทุนในหลักทรัพย์ต่างประเทศ มีบริษัทประกันชีวิตเป็นหัวจักรสำคัญในการออกไปลงทุนต่างประเทศ เพื่อกระจายการลงทุนและหาผลตอบแทนที่ดีกว่า รวมถึงโครงสร้างตลาดการเงินภายในประเทศที่มีขนาดค่อนข้างเล็ก ไม่เพียงพอต่อการลงทุนของบริษัทประกัน โดยในปัจจุบันบริษัทประกันชีวิตของไต้หวันมีการลงทุนในสินทรัพย์สกุลเงินต่างประเทศ ทั้งที่ออกขายในไต้หวันและต่างประเทศรวมกันมากถึง 64% ของสินทรัพย์รวม ใกล้เคียงกับเพดานการลงทุนในสินทรัพย์ต่างประเทศที่ทางการกำหนดไว้ที่ 65% ซึ่งส่วนใหญ่เป็นการลงทุนแบบไม่ป้องกันความเสี่ยงค่าเงิน จึงเป็นปัจจัยสำคัญที่ช่วยลดผลแรงกดดันต่อค่าเงินจากการเกินดุลบัญชีเดินสะพัดได้

สำหรับเกาหลีใต้มีเงินไหลออกไปลงทุนต่างประเทศปีละกว่า 6% ใกล้เคียงกับการเกินดุลบัญชีเดินสะพัดที่ 5% ส่วนใหญ่เป็นการลงทุนในหลักทรัพย์ต่างประเทศของบริษัทประกันชีวิต และกองทุนประกันสังคมของรัฐบาล โดยบริษัทประกันชีวิตต้องการหลุดพ้นจากปัญหาผลตอบแทนต่ำจากการลงทุนในประเทศ จึงทยอยเพิ่มการลงทุนในสินทรัพย์ต่างประเทศจนมีสัดส่วนสูงเกือบถึง 30% ของสินทรัพย์รวม ซึ่งเป็นเพดานที่ทางการกำหนดไว้ นอกจากนั้น ที่ผ่านมาทางการมีบทบาทสำคัญในการสนับสนุนให้เกิดการลงทุนในต่างประเทศผ่านการผ่อนคลายหลักเกณฑ์การลงทุนต่างประเทศให้ยืดหยุ่นขึ้น เช่น ในปี 2016 ได้ผ่อนคลายให้สามารถลงทุนในตราสารที่ไม่ได้จัดอันดับความน่าเชื่อถือได้ ส่วนในปี 2018 ขยายอายุของสินทรัพย์ลงทุนได้เป็น 30 ปี รวมทั้ง ผ่อนปรนให้ไม่จำเป็นต้องป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนเต็มจำนวน สำหรับกองทุนประกันสังคมรัฐบาลมีนโยบายให้นำร่องทยอยลดข้อบังคับการป้องกันความเสี่ยงอัตราแลกเปลี่ยน จากเดิมเต็มจำนวนให้เหลือเพียง 50% ในปี 2017 ก่อนจะยกเลิกทั้งหมดในปี 2018 เพื่อช่วยลดแรงกดดันต่อค่าเงินวอน

สัญญาณความสมดุลเงินทุนเคลื่อนย้ายของไทย

สำหรับไทย การนำเงินออกไปลงทุนต่างประเทศยังมีค่อนข้างจำกัด คิดเป็นเพียงประมาณครึ่งหนึ่งของการเกินดุลบัญชีเดินสะพัดเท่านั้นและส่วนใหญ่เป็นการลงทุนโดยตรง ขณะที่การลงทุนในหลักทรัพย์ต่างประเทศส่วนมากเป็นการลงทุนผ่านกองทุนรวมที่ไปลงทุนต่างประเทศ (Foreign investment fund: FIF) ซึ่งมีการป้องกันความเสี่ยงค่าเงินเกือบ 100% จึงไม่ได้ช่วยลดแรงกดดันค่าเงิน ขณะที่นักลงทุนระยะยาวกลุ่มอื่นมีการออกไปลงทุนในสินทรัพย์ต่างประเทศค่อนข้างต่ำ เช่น บริษัทประกันชีวิตออกไปลงทุนต่างประเทศเพียง 8% ของสินทรัพย์รวม กองทุนประกันสังคม 10% ของเงินลงทุนรวม และกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) 28% ของสินทรัพย์รวม

อย่างไรก็ตาม ในช่วงที่ผ่านมา หน่วยงานที่เกี่ยวข้องสนับสนุนให้มีการลงทุนในสินทรัพย์ต่างประเทศมากขึ้น เพื่อกระจายการลงทุนและเพิ่มโอกาสในการหาผลตอบแทนที่ดีขึ้น เช่น ธปท. ได้ผ่อนคลายหลักเกณฑ์การโอนเงินออกต่างประเทศและการลงทุนในสินทรัพย์ต่างประเทศอย่างต่อเนื่อง คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ขยายเพดานการลงทุนในต่างประเทศของธุรกิจประกันชีวิตจาก 15% เป็น 30% ของสินทรัพย์ลงทุน และผ่อนปรนสัดส่วนการป้องกันความเสี่ยงอัตราแลกเปลี่ยนให้มีความยืดหยุ่นมากขึ้น รวมถึงมีรายงานข่าวว่า กบข. กำลังพิจารณาเพิ่มเพดานการลงทุนต่างประเทศด้วย

นับเป็นสัญญาณที่ดีที่น่าจะเห็นสมดุลของเงินทุนเคลื่อนย้ายค่อย ๆ ปรับดีขึ้น และอาจช่วยลดแรงกดดันค่าเงินได้บ้าง แม้การเกินดุลบัญชีเดินสะพัดจะยังอยู่ในระดับสูงก็ตาม

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย