กรอบเป้าหมายเงินเฟ้อในช่วงที่อัตราเงินเฟ้อสูง

คอลัมน์แจงสี่เบี้ย | 01 กุมภาพันธ์ 2566

ในปีที่ผ่านมา อัตราเงินเฟ้อที่ปรับสูงขึ้นทั้งในและต่างประเทศเป็นประเด็นที่หลายฝ่ายติดตามอย่างใกล้ชิด เนื่องจากอัตราเงินเฟ้อที่อยู่ในระดับสูงส่งผลกระทบต่อเศรษฐกิจเป็นวงกว้าง ไม่ว่าจะเป็นภาระต้นทุนของภาคธุรกิจที่เพิ่มขึ้น กำลังซื้อของประชาชนที่ถูกบั่นทอนลง ดังนั้น การดูแลไม่ให้อัตราเงินเฟ้ออยู่ในระดับสูงจึงมีความสำคัญอย่างมาก และเป็นเป้าหมายสำคัญในการดำเนินนโยบายการเงินของธนาคารกลางทั่วโลกรวมถึงประเทศไทยด้วย การดำเนินนโยบายการเงินผ่านการปรับอัตราดอกเบี้ยนโยบายของไทยนั้นทำภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น (Flexible Inflation Targeting) ที่ต้องดูแลอัตรา เงินเฟ้อไม่ให้สูงหรือต่ำเกินไป พร้อมกับเอื้อให้เศรษฐกิจขยายตัวได้อย่างยั่งยืนและระบบการเงินมีเสถียรภาพ ในปัจจุบันได้กำหนดไว้ว่าจะดูแลให้อัตราเงินเฟ้อทั่วไปของไทยในระยะปานกลางเคลื่อนไหวอยู่ในกรอบ 1-3% อย่างไรก็ดี ล่าสุดข้อมูลอัตราเงินเฟ้อเฉลี่ยของปี 2565 อยู่ที่ 6.08% ซึ่งอยู่สูงกว่าขอบบนของกรอบเป้าหมายอยู่ไม่น้อย จึงอาจมีคำถามว่า เพราะเหตุใดอัตราเงินเฟ้อไทยในปีที่ผ่านมาจึงมีระดับสูง ? อัตราเงินเฟ้อสูงกว่ากรอบเป้าหมายเป็นเรื่องน่ากังวลหรือไม่ ? และจะส่งผลต่ออัตราดอกเบี้ยนโยบายอย่างไร?

เงินเฟ้อสูง...เพราะอะไรและมีแนวโน้มเป็นอย่างไร ?

ในปี 2565 อัตราเงินเฟ้อที่ปรับสูงขึ้นมาจากปัจจัยด้านอุปทานเป็นหลัก ทั้งจากภายในและภายนอกประเทศ โดยอัตราเงินเฟ้อที่สูงขึ้นเมื่อต้นปี 2565 มาจากการเกิดโรคระบาดในสุกรของไทยที่ทำให้ราคาเนื้อหมูปรับเพิ่มขึ้นถึง 27% ในเดือน ม.ค. 2565 และส่งผลให้ราคาเนื้อสัตว์อื่น ๆ รวมถึงราคาอาหารสำเร็จรูปปรับสูงขึ้นตามไปด้วย ในส่วนของปัจจัยต่างประเทศนั้น ผลกระทบจากความขัดแย้งระหว่างรัสเซียและยูเครนส่งผลให้ราคาพลังงานและสินค้าโภคภัณฑ์โลกปรับเพิ่มขึ้น และทำให้ราคาน้ำมันและค่าไฟฟ้าในประเทศปรับสูงขึ้นตามไปด้วย ซึ่งคิดเป็นกว่า 50% ของการเพิ่มขึ้นของอัตราเงินเฟ้อทั่วไปในปี 2565 ในขณะเดียวกัน ราคาพลังงานที่ปรับสูงขึ้นก็ยังส่งผลทางอ้อมต่อราคาสินค้าและบริการอื่น ๆ ผ่านการส่งผ่านต้นทุนที่สูงขึ้นของผู้ประกอบการด้วยเช่นกัน

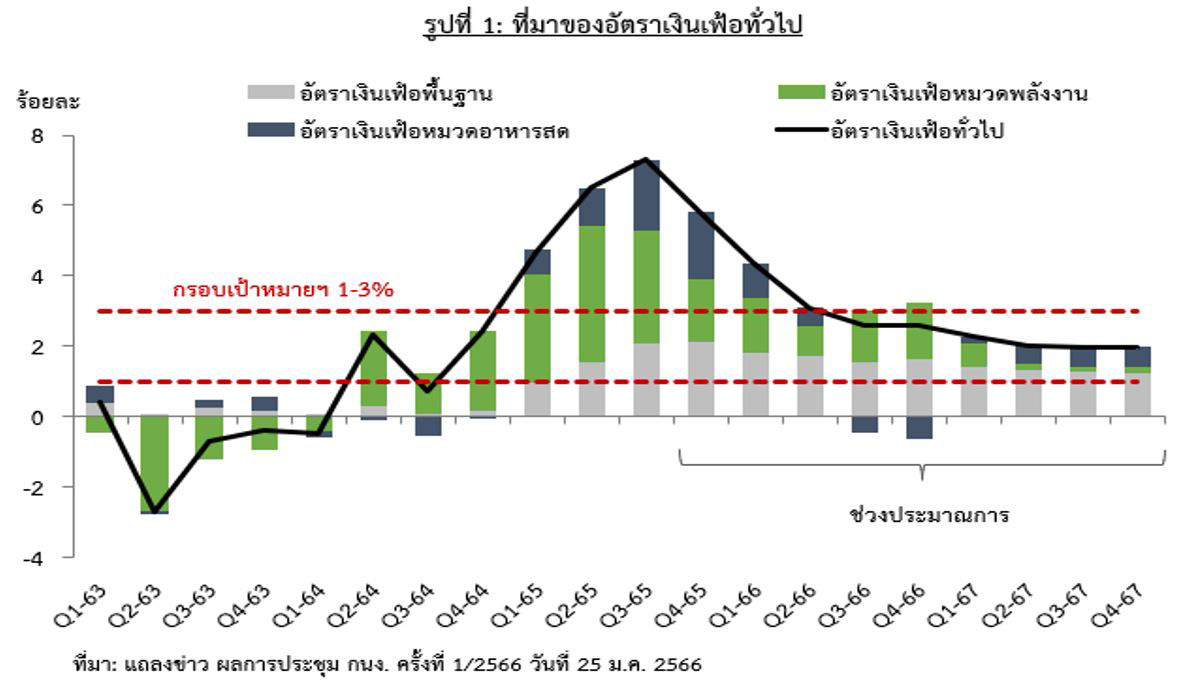

การประชุมคณะกรรมการนโยบายการเงิน (กนง.) เมื่อวันที่ 25 ม.ค. 2566 กนง. ประเมินว่าอัตราเงินเฟ้อทั่วไปมีแนวโน้มทยอยลดลงและน่าจะกลับเข้าสู่กรอบเป้าหมายได้ภายในปี 2566 เนื่องจากอัตราเงินเฟ้อทั่วไปได้ผ่านจุดสูงสุดไปแล้วตั้งแต่ไตรมาสที่ 3 ปี 2565 จากแรงกดดันด้านอุปทานต่าง ๆ ที่ทยอยคลี่คลาย อย่างไรก็ดี อัตราเงินเฟ้อพื้นฐานคาดว่าจะทรงตัวในระดับสูงอีกระยะหนึ่ง ก่อนจะทยอยปรับลดลง (รูปที่ 1) และมีความเสี่ยงที่อัตราเงินเฟ้อพื้นฐานอาจสูงนานกว่าที่ประเมินไว้ โดยเฉพาะจาก แรงกดดันด้านอุปสงค์ที่เพิ่มขึ้นจากการฟื้นตัวของภาคการท่องเที่ยว ซึ่งได้รับอานิสงส์จากการเปิดประเทศของจีนที่เร็วกว่าคาด นอกจากนี้ อุปสงค์ที่ฟื้นตัวดีอาจเอื้อให้ผู้ประกอบการส่งผ่านต้นทุนได้เร็วหรือมากขึ้น โดยเฉพาะในภาวะที่ต้นทุนของภาคธุรกิจยังอยู่ในระดับสูง

เมื่อมองไปข้างหน้า ยังมีปัจจัยเชิงโครงสร้างที่อาจทำให้แนวโน้มเงินเฟ้อในระยะปานกลางเพิ่มขึ้นหรือลดลงด้วย เช่น การเปลี่ยนแปลงภูมิทัศน์ด้านพลังงานและภูมิรัฐศาสตร์ การทวนกระแสโลกาภิวัตน์ (Deglobalization) และการเปลี่ยนผ่านไปสู่เศรษฐกิจสีเขียว (Green economy)

เงินเฟ้อสูงกว่าเป้าหมาย...น่ากังวลไหม ? ต้องปรับเป้าหมายเงินเฟ้อหรือไม่?

แม้ว่าอัตราเงินเฟ้อทั่วไปในปี 2565 จะสูงกว่ากรอบเป้าหมายและประมาณการอัตราเงินเฟ้อในช่วงครึ่งแรกของปี 2566 จะอยู่สูงกว่าขอบบนของเป้าหมายเงินเฟ้อที่ 3% แต่ล่าสุด ครม. ได้มีมติอนุมัติการกำหนดกรอบเป้าหมายนโยบายการเงินสำหรับปี 2566 และเป้าหมายระยะปานกลางไว้ที่ 1-3% เช่นเดียวกับปีที่ผ่านมา เนื่องจาก

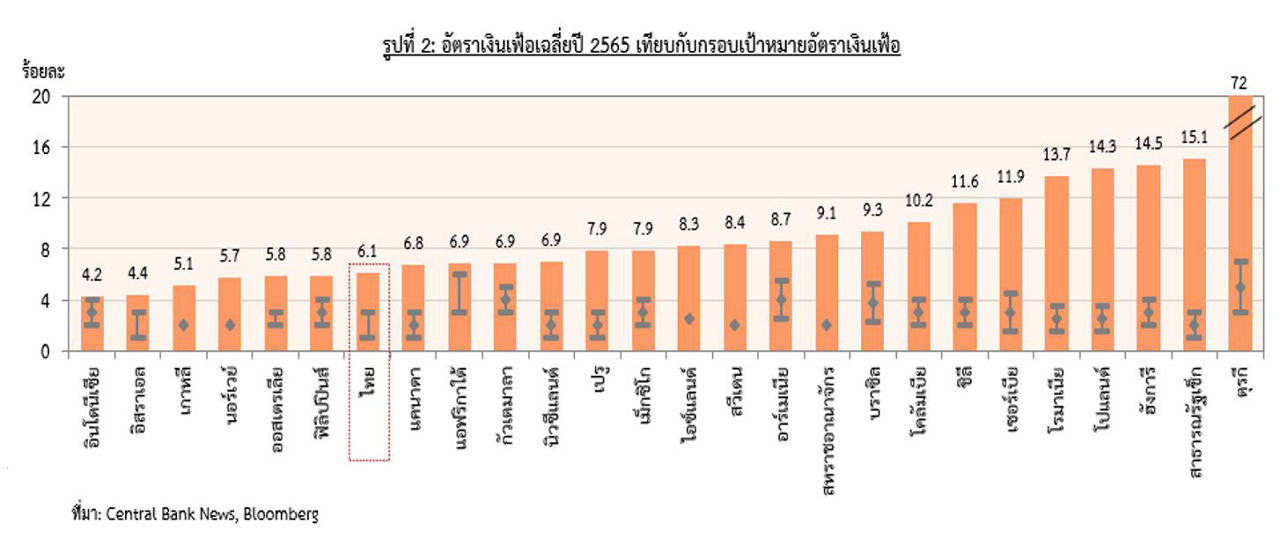

(1) อัตราเงินเฟ้อที่สูงมีแนวโน้มทยอยปรับลดลงตามปัจจัยด้านอุปทานที่ทยอยคลี่คลายในปี 2566 ซึ่งสอดคล้องกับเหตุผลที่ธนาคารกลางในต่างประเทศส่วนใหญ่ก็ไม่ได้ปรับเป้าหมาย แม้ว่าอัตรา เงินเฟ้อในปี 2565 จะสูงกว่ากรอบเป้าหมาย (รูปที่ 2)

(2) กรอบเป้าหมายที่ 1-3% เป็นเป้าหมายในระยะปานกลาง อัตราเงินเฟ้อจึงสามารถเคลื่อนไหวออกจากกรอบนี้ได้บ้างชั่วคราวตามปัจจัยด้านอุปทานที่ผันผวนในระยะสั้น

(3) การคงเป้าหมายท่ามกลางภาวะที่อัตราเงินเฟ้อเพิ่มสูงขึ้น เป็นการสร้างความเชื่อมั่นให้กับสาธารณชนว่า "การดำเนินนโยบายการเงินจะมุ่งดูแลแนวโน้มเงินเฟ้อให้กลับเข้าสู่กรอบเป้าหมายได้ในระยะเวลาที่เหมาะสม" ซึ่งความเชื่อมั่นดังกล่าวจะส่งผลโดยตรงต่อพฤติกรรมการกำหนดราคาสินค้าและค่าจ้างของผู้ประกอบการ รวมถึงการตัดสินใจซื้อสินค้าของประชาชน

เงินเฟ้อสูงกว่าเป้าหมาย...ต้องเร่งขึ้นอัตราดอกเบี้ยไหม?

อัตราเงินเฟ้อไทยที่สูงกว่ากรอบในปี 2565 เกิดจากปัจจัยด้านอุปทานเป็นสำคัญ จึงทำให้ความจำเป็นของการเร่งปรับขึ้นอัตราดอกเบี้ยมีน้อยกว่าในกรณีของต่างประเทศ เช่น ในสหรัฐอเมริกาที่อัตราเงินเฟ้อเพิ่มขึ้นตามอุปสงค์ที่ร้อนแรงจากเศรษฐกิจที่ฟื้นตัวอย่างรวดเร็ว ทั้งนี้ ในปีที่ผ่านมา กนง. ได้พิจารณาแล้วว่าการฟื้นตัวของเศรษฐกิจไทยมีความต่อเนื่อง ทำให้อัตราดอกเบี้ยที่ต่ำมากเพื่อกระตุ้นเศรษฐกิจในช่วงการแพร่ระบาดของ COVID-19 มีความจำเป็นน้อยลง จึงได้ปรับขึ้นอัตราดอกเบี้ยนโยบายจาก 0.5% ซึ่งเป็นระดับที่ต่ำสุดในประวัติการณ์มาอยู่ที่ 1.5% ในปัจจุบัน ด้วยลักษณะแบบค่อยเป็นค่อยไปโดยคำนึงถึงบริบทของเศรษฐกิจในแต่ละช่วงเป็นสำคัญ

ในระยะข้างหน้า ถึงแม้ว่าเศรษฐกิจจะฟื้นตัวได้ต่อเนื่องและอัตราเงินเฟ้อปรับลดลงตามปัจจัยด้านอุปทานที่ทยอยคลี่คลาย กนง. ยังคงต้องเผชิญกับความท้าทายในการดำเนินนโยบายการเงินที่ต้องชั่งน้ำหนักระหว่างการดูแลอัตราเงินเฟ้อ การขยายตัวทางเศรษฐกิจ และเสถียรภาพระบบการเงิน รวมถึงอาจจำเป็นต้องปรับขนาดและเงื่อนเวลาของการขึ้นอัตราดอกเบี้ยนโยบาย หากภาวะแวดล้อมทางเศรษฐกิจและการเงินเปลี่ยนแปลงไป

Disclaimer: ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของธนาคารแห่งประเทศไทย (ธปท.) และการกล่าว คัด หรืออ้างอิงข้อมูลบางส่วนตามสมควรในบทความนี้ จะต้องกระทำโดยถูกต้อง และอ้างอิงถึงผู้เขียนโดยชัดแจ้ง

เอกสารอ้างอิง:

[1] ข่าว ธปท. (2566). ผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 1/2566.

https://www.bot.or.th/Thai/MonetaryPolicy/Documents/PressMPC_12566_xit98t.pdf

[2] ประกาศคณะกรรมการนโยบายการเงิน. (2565) เป้าหมายของนโยบายการเงิน ปี 2566.

https://www.bot.or.th/Thai/MonetaryPolicy/MonetPolicyKnowledge/AnnounceMPC/AnnounceMPC_2566.pdf

[3] Central Bank News. (n.d.) Inflation Targets. http://www.centralbanknews.info/p/inflation-targets.html

ผู้เขียน : ณฐพร สัจวิทย์วิศาล

เศรษฐกรอาวุโส ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย

คอลัมน์ “แจงสี่เบี้ย” นสพ.กรุงเทพธุรกิจ

ฉบับวันที่ 31 มกราคม 2566