หนี้ครัวเรือน: ปัญหาที่ทุกคนต้องร่วมด้วยช่วยกันแก้

ปัญหาหนี้ครัวเรือน ปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจไทยในระยะข้างหน้า หากไม่ได้รับการแก้ไขก็จะเป็นปัจจัยฉุดรั้งการฟื้นตัวของเศรษฐกิจ และเป็นระเบิดเวลาที่อาจปะทุขึ้นจนกระทบต่อเสถียรภาพระบบการเงิน

ปัจจัยฉุดรั้งการบริโภคของครัวเรือน และการเติบโตของเศรษฐกิจ

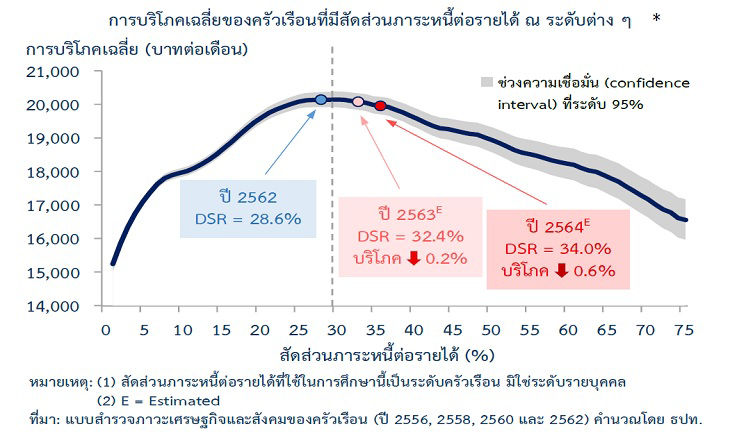

ปัญหาหนี้ครัวเรือนสูงก่อตัวมาระยะหนึ่งแล้วและถูกซ้ำเติมให้ทวีความรุนแรงขึ้นด้วยวิกฤตโควิด จากการวิเคราะห์ข้อมูลแบบสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ พบว่า (รูปประกอบ) สัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) โดยเฉลี่ยของครัวเรือนไทยอยู่ในจุดใกล้เส้นยาแดงที่ระดับ 30% มาตั้งแต่ก่อนเกิดโควิด (ปี 2562) พูดง่ายๆ คือถ้าสัดส่วนนี้เพิ่มขึ้นอีกนิดเดียวจนเกิน 30% ซึ่งเป็นจุดวกกลับ (turning point) การก่อหนี้ก็จะเปลี่ยนบทบาทจากการกระตุ้นเป็นการฉุดรั้งการบริโภคของครัวเรือน และเมื่อเกิดวิกฤตโควิดช่วงปี 2563 – 2564 เศรษฐกิจไทยถูกกระทบรุนแรง รายได้ครัวเรือนหายไปมาก ครัวเรือนจำเป็นต้องกู้ยืมเพื่อพยุงกำลังซื้อและรักษาระดับการบริโภค สัดส่วนภาระหนี้ต่อรายได้โดยเฉลี่ยจึงปรับตัวเพิ่มขึ้นเร็วเกินระดับ 30% จนทำให้ภาระหนี้กลายเป็นปัจจัยฉุดรั้งการบริโภคและการฟื้นตัวของเศรษฐกิจ มองไปข้างหน้า แม้รายได้ของครัวเรือนจะมีแนวโน้มทยอยฟื้นตัวตามกิจกรรมทางเศรษฐกิจ แต่คาดว่าภาระหนี้ที่สูงจะยังคงเป็นปัจจัยฉุดรั้งเศรษฐกิจต่อไป เนื่องจากครัวเรือนจำเป็นต้องนำรายได้ที่เพิ่มขึ้นไปชำระหนี้ที่มีอยู่เดิมก่อน ทำให้ไม่สามารถใช้จ่ายได้อย่างเต็มที่

* อ้างอิงจากการศึกษาเพื่อหาความสัมพันธ์ระหว่างภาระหนี้สินและการบริโภคครัวเรือน ใช้วิธีการทางเศรษฐมิติที่เรียกว่า Local linear regression ซึ่งสามารถหาความสัมพันธ์ที่ไม่เป็นเชิงเส้น (non-linear) ระหว่างตัวแปรต่างๆ จึงเหมาะกับการหาจุดวกกลับ (turning point) ที่ความสัมพันธ์ระหว่างภาระหนี้และการบริโภคเปลี่ยนทิศทาง

จุดเปราะบางในระบบเศรษฐกิจการเงินที่ไม่ควรมองข้าม

ปัญหาหนี้ครัวเรือนที่สูงถึงร้อยละ 89.3 ต่อ GDP ในไตรมาส 3 ปี 2564 ประกอบกับเงินออมที่ลดลง โดยเฉพาะกลุ่มที่ได้รับผลกระทบจากการระบาด ทำให้ครัวเรือนเหล่านี้ขาดภูมิคุ้มกันในการรองรับเหตุการณ์เลวร้ายที่อาจเกิดขึ้นในอนาตค เช่น หากถูกเลิกจ้าง หรือค่าจ้างถูกปรับลดลงมาก นอกจากครัวเรือนจะลดการบริโภคแล้ว ยังอาจส่งผลให้ครัวเรือนผิดนัดชำระหนี้ สร้างความเสี่ยงให้กับระบบสถาบันการเงินหรือผู้ให้กู้ยืม และในกรณีเลวร้ายหากเกิดการผิดนัดชำระหนี้ในวงกว้าง ระบบการเงินได้รับความเสียหายจนไม่สามารถดำเนินการได้ตามปกติ ก็จะกระทบกิจกรรมทางเศรษฐกิจรุนแรง และอาจนำไปสู่วิกฤตเศรษฐกิจได้ในท้ายที่สุด

การแก้ปัญหาหนี้ครัวเรือนที่ทุกฝ่ายต้องช่วยกันแก้ไข

ผู้เขียนเห็นว่าจำเป็นต้องแก้ไขใน 3 เรื่องควบคู่กัน

1) “เพิ่มรายได้ของครัวเรือน” เพราะตราบใดที่ครัวเรือนยังมีรายได้ไม่เพียงพอต่อการดำรงชีพ ก็เลี่ยงไม่ได้ที่จะต้องก่อหนี้เพื่อนำไปใช้จ่าย ในภาพใหญ่คงต้องช่วยกันคิดว่า จะทำอย่างไรให้แรงงานไทยเก่งขึ้น มีทักษะการทำงานที่ตรงกับความต้องการของตลาด จะทำอย่างไรให้แรงงานในภาคเกษตรกรรมที่มีจำนวนถึง 1 ใน 3 ของกำลังแรงงานทั้งหมดมีรายได้เพิ่มขึ้นอย่างยั่งยืน รวมทั้งปัญหาแรงงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยวที่รายได้ฟื้นตัวได้ช้า ท่ามกลางวิถีการท่องเที่ยวแบบใหม่ที่จะเปลี่ยนไป และให้ภาคธุรกิจเพิ่มการลงทุนในประเทศไทย ซึ่งจะช่วยยกระดับผลิตภาพการผลิตและรายได้ของประชาชน ประเด็นเหล่านี้เป็นโจทย์ที่สำคัญและท้าทายเป็นอย่างมากสำหรับทั้งภาครัฐและภาคเอกชน

2) “ปลดหนี้เดิม” ในช่วงที่ผ่านมา หลายหน่วยงานริเริ่มมาตรการต่างๆ อย่างเป็นรูปธรรม เพื่อช่วยเหลือลูกหนี้ทยอยปรับตัวและหลุดพ้นจากปัญหาหนี้ที่ประสบอยู่ โดยธนาคารแห่งประเทศไทย (ธปท.) ได้ผลักดันหลายโครงการ อาทิ การปรับโครงสร้างหนี้ คลินิกแก้หนี้ และโครงการหมอหนี้เพื่อประชาชน เพื่อให้ลูกหนี้รายย่อยมีภาระหนี้ที่ต้องจ่ายในแต่ละเดือนสอดคล้องกับรายได้ที่เปลี่ยนไป ด้านสำนักงานคณะกรรมการการศึกษาขั้นพื้นฐาน (กพฐ.) เดินหน้าช่วยเหลือกลุ่มข้าราชการครูที่ประสบปัญหาหนี้สินสูง สำหรับกรมส่งเสริมสหกรณ์เริ่มออกแบบมาตรการช่วยเหลือสมาชิกสหกรณ์และเกษตรกร อย่างไรก็ดี ยังคงต้องเร่งเดินหน้าต่อไปเพื่อทำให้หลายมาตรการที่ออกมาเกิดผลดีในวงกว้าง

3) “สร้างความตระหนักรู้ทางการเงินให้กับครัวเรือน” เพื่อไม่ให้เกิดการใช้จ่ายและการก่อหนี้ที่เกินตัว มีความตระหนักถึงความสำคัญของการออมและการลงทุน รู้จักวางแผนการเงินและบริหารความเสี่ยง สิ่งเหล่านี้เป็นหน้าที่ของหลายภาคส่วนที่ต้องทำร่วมกัน โดยภาครัฐต้องส่งเสริมความรู้ทางการเงินให้กับประชาชน ขณะที่ภาคครัวเรือนก็ต้องขวนขวายหาความรู้และฝึกวินัยทางการเงินด้วยตัวเอง นอกจากนี้ ภาคสถาบันการเงินต้องไม่ออกโปรโมชั่นหรือผลิตภัณฑ์การเงินที่สุ่มเสี่ยงจะทำให้ประชาชนติดกับดักหนี้

โดยสรุป ปัญหาหนี้ครัวเรือนถือเป็นจุดเปราะบางสำคัญของระบบเศรษฐกิจการเงินไทยที่จำเป็นต้องได้รับการแก้ไขอย่างรอบด้านโดยอาศัยความร่วมมือจากทุกภาคส่วน การที่ภาครัฐกำหนดให้ปี 2565 เป็น “ปีแห่งการแก้หนี้ภาคครัวเรือน” นับเป็นจุดเริ่มต้นที่ดีในการจัดการกับปัญหาที่สั่งสมมานานอย่างจริงจัง

ผู้เขียน :

รชต ตั้งนรารัชชกิจ

ฝ่ายเศรษฐกิจมหภาค

คอลัมน์ "แจงสี่เบี้ย" นสพ. กรุงเทพธุรกิจ

ฉบับที่ 2/2565 วันที่ 18 ม.ค. 256