ทิศทางและแนวโน้มของเงินทุนเคลื่อนย้ายของประเทศกำลังพัฒนา ภายหลังการลดมาตรการผ่อนคลายของธนาคารกลางหลัก

นางสาวทิพวรรณ ทนนกลิ่น

ภายหลังที่ธนาคารกลางสหรัฐฯ (Fed) มีมติทยอยปรับลดขนาดการเข้าซื้อสินทรัพย์ตามมาตรการผ่อนคลายเชิงปริมาณ (QE Tapering) เมื่อเดือนธันวาคมปีที่แล้ว เนื่องจากเห็นว่าปัจจัยพื้นฐานทางเศรษฐกิจสหรัฐฯ มีสัญญาณปรับตัวดีขึ้น จึงทำให้ความจำเป็นของการดำเนินนโยบายการเงินแบบพิเศษ(Unconventional Monetary Policy) น้อยลง โดยภายหลังการดำเนินนโยบายของธนาคารกลางหลักที่ปรับเข้าสู่ภาวะปกติ (Normalization) ดังกล่าวจะทำให้เงินทุนเคลื่อนย้ายระหว่างประเทศที่เคยหลั่งไหลเข้าสู่ประเทศกำลังพัฒนาไหลกลับไปยังกลุ่มประเทศเศรษฐกิจหลัก หรือเราเรียกปรากฏการณ์นี้ว่า “Capital Reversal” ซึ่งทำให้เกิดคำถามว่าทิศทางและแนวโน้มของกระแสเงินทุนเคลื่อนย้ายระหว่างประเทศต่อจากนี้จะเป็นอย่างไร

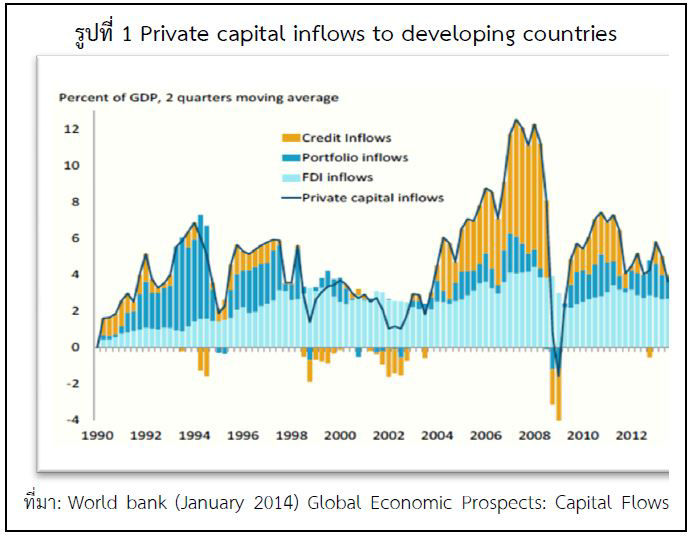

ก่อนจะตอบคำถามนี้เราจะมาทำความเข้าใจถึงพัฒนาการเงินทุนเคลื่อนย้ายของประเทศกำลังพัฒนาในอดีตว่าเป็นอย่างไรในช่วง 20 ปีที่ผ่านมา ซึ่งแบ่งได้เป็น 3 ช่วงหลัก คือ 1) ช่วงปี 1990-2000 เป็นช่วงที่เศรษฐกิจของประเทศกำลังพัฒนาขยายตัวได้ดีและแม้ว่าบางประเทศจะประสบปัญหาวิกฤตเศรษฐกิจรวมถึงไทยที่เคยเกิดวิกฤตต้มยำกุ้งในปี 1997 แต่ก็ยังมีเงินทุนไหลเข้าสุทธิต่อ GDP เฉลี่ยร้อยละ 4 2) ช่วงปี 2003-2007 ก่อนเกิดวิกฤตการเงินโลก (Pre-crisis Period) ถือเป็นช่วงที่เศรษฐกิจกำลังบูมมาก มีเงินทุนจากต่างประเทศหลั่งไหลเข้ามาในประเทศกำลังพัฒนาอย่างสูง ซึ่งเคยมีเงินทุนไหลเข้าสุทธิต่อ GDP สูงสุดถึงร้อยละ 12 ในช่วงไตรมาส 3 ของปี 2007 ก่อนที่วิกฤตการเงินโลกจะปะทุขึ้นจนส่งผลให้เงินทุนไหลเข้าสุทธิติดลบเป็นครั้งแรกในรอบ 10 กว่าปีที่ผ่านมา และ 3) ช่วงปี 2010-2013 หลังวิกฤตการเงินโลก (Post-crisis Period) ซึ่งเป็นช่วงที่มีเงินทุนไหลกลับเข้ามาสู่ประเทศกำลังพัฒนาอีกครั้งหนึ่ง เฉลี่ยอยู่ที่ร้อยละ 6 ต่อ GDP จากทั้งปัจจัยผลัก เช่น ภาวะเศรษฐกิจของกลุ่มประเทศเศรษฐกิจหลักถดถอยและอัตราดอกเบี้ยที่อยู่ในระดับต่ำ รวมถึงปัจจัยดึงจากโอกาสในการเติบโตทางเศรษฐกิจของประเทศกำลังพัฒนาที่ยังอยู่ในเกณฑ์ดี

จากการศึกษาล่าสุดของธนาคารโลก เมื่อเดือนมกราคม 2014 ประเมินว่าทิศทางและแนวโน้มเงินทุนเคลื่อนย้ายระหว่างประเทศที่ไหลเข้าสู่ประเทศกำลังพัฒนาภายหลังการทำนโยบาย QE Tapering น่าจะมีความเป็นไปได้ใน 2 กรณี คือ กรณีที่ 1 ธนาคารกลางในกลุ่มประเทศเศรษฐกิจหลักจะปรับลดการอัดฉีดสภาพคล่องและขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป (Baseline Simulation) โดยคาดว่า ภายในปี 2016 เราจะเห็นปริมาณเงินทุนไหลเข้าลดลงประมาณร้อยละ 10 ของยอด flows เดิม ในกรณีนี้จะไม่กระทบต่อเศรษฐกิจของประเทศกำลังพัฒนามากนัก และ กรณีที่ 2 ธนาคารกลางปรับลดการอัดฉีดสภาพคล่องและขึ้นอัตราดอกเบี้ยนโยบายอย่างรวดเร็ว (Fast and Overshooting Normalization) ซึ่งคาดว่าภายในปี 2014 ปริมาณเงินทุนไหลเข้าลดลงประมาณร้อยละ 30-45 ของยอด flows เดิม ซึ่งจะทำให้เกิดความผันผวนต่อตลาดการเงินโลกอย่างมาก เนื่องจากนักลงทุนจะหันไปถือสินทรัพย์ที่มีความปลอดภัยมากขึ้น (Risk Aversion) แต่การปรับตัวอย่างรุนแรงนี้จะเกิดขึ้นเพียงชั่วคราวเท่านั้น

นอกจากนี้ สถาบันการเงินระหว่างประเทศ (Institute of International Finance: IIF) ให้ความเห็นว่าด้วยศักยภาพของการเติบโตทางเศรษฐกิจในกลุ่มประเทศกำลังพัฒนายังสูงกว่ากลุ่มประเทศเศรษฐกิจหลักที่กำลังฟื้นตัวอย่างช้าๆ จึงมีความเป็นไปได้สูงที่ธนาคารกลางน่าจะยุติการอัดฉีดสภาพคล่องอย่างช้าๆ ตามกรณีที่ 1 ข้างต้นโดยมองว่าจะมีเงินทุนไหลกลับเข้าสู่ประเทศกำลังพัฒนาอย่างค่อยเป็นค่อยไป แต่อยู่ในระดับต่ำกว่าที่เคยไหลเข้ามาในช่วงปี 2010-2012 ในกรณีของไทยภายหลังนโยบาย QE Tapering ลดครั้งแรกในเดือนมกราคมปีนี้ จาก 85 พันล้านดอลลาร์ สรอ. เป็น 75 พันล้านดอลลาร์ สรอ. ทำให้มีปริมาณเงินทุนไหลออกจากทั้งตลาดตราสารทุนและตราสารหนี้ประมาณ 1.2 พันล้านดอลลาร์ สรอ. ในเดือน ม.ค. 2557 ส่วนหนึ่งเป็นผลจากตลาดได้มีการรับรู้ไปแล้ว และไม่ได้ส่งผลกระทบต่อตลาดการเงินไทยมากนักหากเทียบกับช่วงเดือน พ.ค. ปีที่แล้วหลังจากตลาดคาดการณ์ถึงการปรับลดมาตรการ QE ที่มีเงินทุนไหลออกถึง 10.1 พันล้านดอลลาร์ สรอ. ในช่วงเดือน พ.ค.-ธ.ค. 2557 อย่างไรก็ตาม ในปัจจุบันตลาดเริ่มมีเสถียรภาพมากขึ้น ทั้งนี้เป็นที่น่าสังเกตว่า ในช่วงที่ผ่านมาแม้ว่าเงินทุนที่เคยไหลเข้าไทยจากประเทศกลุ่มเศรษฐกิจหลักจะมีแนวโน้มลดลง แต่เราเริ่มเห็นกระแสเงินทุนไหลเข้าจากประเทศกำลังพัฒนา (South-South Flows) เพิ่มมากขึ้น เห็นได้จากเงินทุนจากกลุ่มประเทศอาเซียนรวมจีนเพิ่มสูงขึ้นกว่า 2 เท่า จากเฉลี่ยปีละ 17.6 พันล้านดอลลาร์ สรอ. ในช่วงปี 2007-2011 เป็นปีละ 38.8 พันล้านดอลลาร์ สรอ. ในช่วงปี2012-2013

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย