บทบาทสหกรณ์ออมทรัพย์ต่อเสถียรภาพระบบการเงิน

นายกันตภณ ศรีชาติ

นายรัฐศาสตร์ หนูดำ

นางสาวศิริวรรณ อัศววงศ์เสถียร

ในปีพ.ศ. 2559 ได้ถือเป็นช่วงเวลาสำคัญของวงการสหกรณ์ไทยในโอกาสที่ครบรอบ 100 ปี ของการก่อตั้ง “สหกรณ์วัดจันทร์” ที่ถือเป็นสหกรณ์แห่งแรกของประเทศไทย โดยได้ดำเนินกิจการเพื่อ บรรเทาความเดือดร้อนของชาวนาได้สำเร็จ จนนำสู่ต้นแบบของการก่อตั้งสหกรณ์แห่งอื่นตามมา ความสำเร็จดังกล่าวคงปฏิเสธได้ยากว่าสหกรณ์ถือเป็นสถาบันการเงินที่ช่วยเติมเต็มการเข้าถึงบริการทางการเงินของประชาชนให้มากขึ้น โดยเฉพาะกลุ่มผู้มีรายได้น้อยที่อาจมีข้อจากัดในการเข้าถึงบริการจากธนาคารพาณิชย์ และด้วยลักษณะการดำเนินงานของสหกรณ์ที่มีพันธกิจหลักเพื่อช่วยเหลือสมาชิกยังช่วยให้ผู้ฝากเงินได้รับดอกเบี้ยที่สูงกว่าธนาคารพาณิชย์ ซึ่งช่วยส่งเสริมให้เกิดการออมในภาคประชาชน ขณะที่สมาชิกที่ต้องการใช้เงินสามารถเข้าถึงสินเชื่อที่อาจมีต้นทุนทางการเงินต่ำกว่าสถาบันการเงินอื่น เพื่อนำไปใช้ตามความต้องการในรูปแบบต่าง ๆ ได้

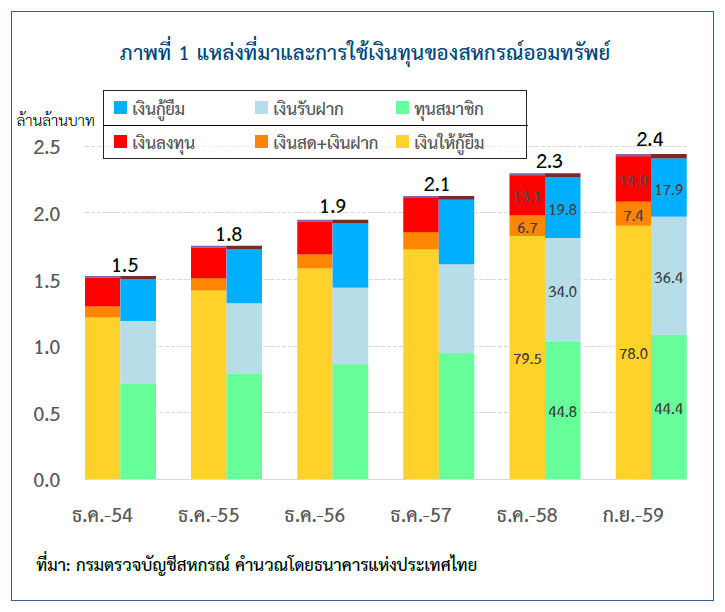

เมื่อพิจารณาถึงภาพรวมของระบบสหกรณ์ ไทย ที่แม้ว่าจำนวนสหกรณ์ส่วนใหญ่จะเป็นสหกรณ์ การเกษตร แต่ถ้าหากใช้ขนาดสินทรัพย์เป็นเกณฑ์จะพบว่าส่วนใหญ่จะไปกระจุกตัวอยู่ที่สหกรณ์ออมทรัพย์แส ดงให้เห็นว่า สหกรณ์ออมทรัพย์มีความสำคัญต่อระบบสถาบันการเงินไทยมาก โดยมีขนาดสินทรัพย์ใหญ่เป็นลำดับที่ 3 รองจากธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ อีกทั้งยังเป็นแหล่งเงินทุนแก่ภาคประชาชนถึงร้อยละ 15.3 ของสินเชื่อครัวเรือนทั้งหมด ซึ่งนับวันบทบาทของสหกรณ์ออมทรัพย์ยิ่งจะมีมากขึ้นเรื่อย ๆ อย่างไรก็ตาม เมื่อศึกษาถึงพัฒนาการของสหกรณ์ออมทรัพย์ไทยในช่วง 5 ปีที่ผ่านมา เป็นที่น่าสังเกต ว่าขนาดสินทรัพย์ของสหกรณ์ออมทรัพย์เพิ่มขึ้นอย่างรวดเร็วมากจาก 1.5 ล้านล้านบาท ณ สิ้นปี 2554 มาอยู่ที่ระดับ 2.4 ล้านล้านบาท ในเดือนกันยายน 2559 (ภาพที่ 1) หรือคิดเป็นการเติบโตเฉลี่ยที่ร้อยละ 9.9 ต่อปี การเติบโตที่รวดเร็วในสินทรัพย์ของสหกรณ์ออมทรัพย์ ทำให้เกิดคาถามถึงการดำเนินงานของสหกรณ์ออมทรัพย์รวมทั้งแหล่งที่มาของเงินทุนในช่วงที่ผ่านมา

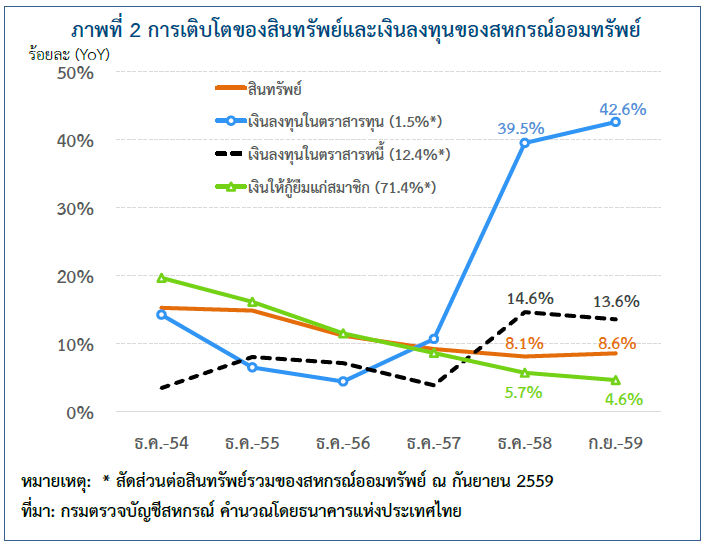

หากมองถึงรายละเอียดของประเภทสินทรัพย์ของสหกรณ์ออมทรัพย์พบว่า สิ่งที่เห็นได้ ชัดเจน คือ การเพิ่มขึ้นของสินทรัพย์ประเภทอื่น โดยเฉพาะเงินลงทุนทั้งในตราสารทุนและตราสารหนี้ที่มีการขยายตัวอย่างมาก (ภาพที่ 2) และสูงกว่าการขยายตัวของเงินให้กู้ยืมแก่สมาชิกที่ชะลอตัวต่อเนื่อง แม้ว่าน้ำหนักส่วนใหญ่จะยังคงเป็นเงินให้กู้ยืม แสดงให้เห็นว่าสหกรณ์ออมทรัพย์แสวงหาผลตอบแทนที่สูงขึ้นโดยการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น

อีกทั้ง เมื่อพิจารณาทางด้านโครงสร้างแหล่ง เงินทุนของสหกรณ์ออมทรัพย์กลับเห็นการเพิ่มขึ้น ของเงินกู้ยืมจากแหล่งเงินทุนภายนอกมากขึ้น จาก เดิมที่มีแหล่งเงินทุนส่วนใหญ่เป็นเงินรับฝากจาก สมาชิก แสดงให้เห็นว่าสหกรณ์ออมทรัพย์มีความ เชื่อมโยงกับผู้เล่นรายอื่นในระบบการเงินมากขึ้น โดยเฉพาะธนาคารพาณิชย์ ซึ่งแตกต่างจากในอดีตที่ สหกรณ์มักจะพึ่งพากันเองภายในหรือเป็นระบบปิด นอกจากนี้ ระบบของสหกรณ์ยังมีการรวมกลุ่ม กันเองสะท้อนถึงความซับซ้อนที่มากขึ้นเรื่อย ๆ ซึ่งความเชื่อมโยงและความซับซ้อนที่มากขึ้นจากใน อดีตถือเป็นความท้าทายต่อเสถียรภาพระบบการเงิน

จากสถานการณ์ของสหกรณ์ออมทรัพย์ที่เปลี่ยนแปลงไปดังกล่าว ธนาคารแห่งประเทศไทยได้ วิเคราะห์เชิงลึกในรายละเอียด โดยศึกษาจากงบการเงินของสหกรณ์ออมทรัพย์ขนาดใหญ่ 170 ราย รวมทั้งกฎเกณฑ์กำกับดูแลที่เกี่ยวข้อง และพยายามจัดกลุ่มสหกรณ์ออมทรัพย์ตามสภาพคล่องได้เป็น 2 กลุ่มหลัก คือ สหกรณ์ที่สภาพคล่องเหลือและสหกรณ์ที่สภาพคล่องไม่เพียงพอ โดยสหกรณ์สภาพคล่องเหลือ หมายถึง สหกรณ์ที่มีเงินรับฝากจากสมาชิกรวมกับส่วนของทุนสูงกว่าเงินให้สินเชื่อแก่สมาชิก ขณะที่สหกรณ์สภาพคล่องไม่เพียงพอ คือ สหกรณ์ที่มีเงินให้สินเชื่อแก่สมาชิกสูงกว่าเงินรับฝากและส่วนของทุน โดยสหกรณ์ทั้งสองประเภทนี้มีโครงสร้างแหล่งเงินทุนและการดำเนินงานที่แตกต่างกันอย่างชัดเจน

กล่าวคือ สหกรณ์ที่มีสภาพคล่องส่วนเกิน ส่วนใหญ่จะเป็นสหกรณ์ที่สมาชิกค่อนข้างมีฐานะทำให้มีปริมาณเงินรับฝากมาก ขณะเดียวกันอัตราดอกเบี้ยเงินรับฝากของสหกรณ์ออมทรัพย์ส่วนใหญ่จะสูงกว่าอัตราดอกเบี้ยเงินฝากของธนาคารพาณิชย์อยู่แล้ว ทำให้สหกรณ์จำเป็นที่จะต้องบริหารสภาพคล่องดังกล่าวให้ออกดอกออกผลและเป็นที่พึงพอใจแก่สมาชิก ประกอบกับปัจจุบันเป็นช่วงที่เศรษฐกิจไทยยังคงฟื้นตัวอย่างช้า ๆ และอัตราดอกเบี้ยที่อยู่ในระดับต่ำจึงเป็นแรงกดดันให้กรรมการและผู้บริหารสหกรณ์ต้องลงทุนในสินทรัพย์ที่หลากหลายมากขึ้น

ขณะที่สหกรณ์สภาพคล่องไม่เพียงพอ ส่วนใหญ่จะเป็นสหกรณ์ที่สมาชิกมีรายได้น้อยหรือมีความต้องการกู้เงินเกินความจำเป็น ทำให้ทุนภายในมีไม่เพียงพอ นั่นหมายความว่า กรรมการและผู้บริหารของสหกรณ์เหล่านี้ต้องไประดมทุนผ่านช่องทางต่าง ๆ อาทิ รับฝากเงินจากประชาชนทั้งที่ไม่ใช่สมาชิก เพื่อที่จะนำมาให้แก่สมาชิกได้กู้ยืม ซึ่งจากข้อมูลพบว่า ช่องทางหลักในการหาแหล่งเงินทุนเพิ่มมาจากสหกรณ์อื่นที่มีสภาพคล่องเหลือ รองลงมาคือ ธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ โดยมูลค่าสินเชื่อที่สหกรณ์ออมทรัพย์ได้รับจากธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ ณ ไตรมาส 1 ปี 2559 คิดเป็นร้อยละ 1.9 ของสินเชื่อธนาคารพาณิชย์ทั้งระบบ แม้ว่ายังมีสัดส่วนจากัดต่อระบบสถาบันการเงิน แต่มีข้อสังเกตว่าเงินกู้ยืมของสหกรณ์เหล่านั้นส่วนใหญ่ถึงร้อยละ 64 เป็นเงินกู้ยืมระยะสั้น ซึ่งไม่สอดคล้องกับอายุของเงินให้กู้แก่สมาชิกที่ส่วนใหญ่เป็นระยะยาว สหกรณ์เหล่านี้จึงมีความเสี่ยงที่จะขาดสภาพคล่องได้หากเจ้าหนี้ไม่ต่ออายุเงินกู้ให้

โดยสรุป สหกรณ์ออมทรัพย์ทั้งสองกลุ่มมีความเสี่ยงที่แตกต่างกัน กลุ่มสหกรณ์ที่มีสภาพคล่องเหลือและนำเงินไปลงทุนในสินทรัพย์เสี่ยงนั้น มีความจำเป็นอย่างยิ่งที่กรรมการและผู้บริหารสหกรณ์ต้องมีความรู้ความเข้าใจในผลิตภัณฑ์การเงินต่าง ๆ และมีการบริหารความเสี่ยงที่เหมาะสม ส่วนกลุ่มสหกรณ์ที่ต้องการสภาพคล่อง มีความเสี่ยงที่อาจจะไม่สามารถหาแหล่งเงินทุนรองรับได้ในยามฉุกเฉิน จึงควรมีตัวกลางที่บริหารจัดการสภาพคล่องระหว่างสหกรณ์ที่มีเงินทุนเหลือ และสหกรณ์ที่มีสภาพคล่องไม่เพียงพอเข้าไว้ด้วยกัน เพื่อส่งเสริมให้สหกรณ์ดำเนินงานตามพันธกิจและอุดมการณ์ของตน อีกทั้งยังช่วยลดความเสี่ยงต่อเสถียรภาพระบบการเงินจากการที่สหกรณ์พึ่งพากันเองภายในและเป็นระบบปิดมากขึ้น นอกจากนี้ ควรยกระดับการกากับดูแลให้ระบบสหกรณ์เองมีความเข้มแข็งขึ้น โดยควรปรับเกณฑ์กำกับดูแลด้านธรรมาภิบาลและด้านความมั่นคงเพิ่มเติม เพื่อกำกับดูแลความเสี่ยงที่เหมาะสมกับขนาดของสหกรณ์และภาวะการณ์ ที่เปลี่ยนแปลงไป ทั้งนี้ เพื่อช่วยให้ระบบสหกรณ์มีภูมิคุ้มกันที่ดี ดำเนินงานได้อย่างมั่นคง สร้างความเชื่อมั่นและเป็นที่พึ่งพิงให้กับภาคครัวเรือน และไม่ส่งผลกระทบต่อเสถียรภาพระบบการเงินโดยรวม