“การธนาคารเพื่อความยั่งยืน”ไม่ได้เป็นเพียงคำที่ดูดี แต่จะดีต่อธุรกิจสถาบันการเงินและสังคมในระยะยาว

นายรณดล นุ่มนนท์

รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท.

ควันหลงจากงาน Bangkok Sustainable Banking Forum 2019 ที่จัดขึ้นเพื่อสร้างความตระหนักรู้และขับเคลื่อนหลักคิดการธนาคารเพื่อความยั่งยืนเมื่อวันที่ 13 สิงหาคมที่ผ่านมา ผมมีโอกาสนั่งทบทวนและเห็นว่า หนึ่งในคำถามที่ถูกถามกันมาก คือ “การธนาคารเพื่อความยั่งยืน” หรือ Sustainable Banking คือ การทำ CSR ของสถาบันการเงินใช่หรือไม่ เรื่องนี้มีความสำคัญอย่างไร ทำไม ธปท. จึงผลักดันให้เกิดขึ้น ความคืบหน้ามีแค่ไหน และเมื่อ ธปท. ออกมาตรการเกี่ยวกับ “การให้สินเชื่อด้วยความรับผิดชอบ” จึงมีคำถามอีกว่า เรื่องนี้เป็นหนึ่งในแนวทางที่จะนำไปสู่การธนาคารเพื่อความยั่งยืน และสอดคล้องกับ “เป้าหมายการพัฒนาเพื่อความยั่งยืน” ที่สหประชาชาติประกาศใช่หรือไม่? บทความนี้พยายามที่จะตอบคำถามต่าง ๆ ข้างต้นโดยขอเริ่มที่ภาพใหญ่ในระดับโลกก่อน

I. การพัฒนาอย่างยั่งยืนถือเป็นโจทย์ร่วมของโลก

ความพยายามที่จะขับเคลื่อนการพัฒนาของโลกในมิติต่าง ๆ ช่วงหลังสงครามโลกครั้งที่ 2 ช่วยให้หลายประเทศรวมทั้งไทย สามารถขยับฐานะและหลุดจากความยากจน ในขณะที่ประชาคมโลกมีสุขอนามัยและคุณภาพชีวิตโดยรวมดีขึ้น แต่ถ้าพิจารณาให้ลึกซึ้งในรายละเอียด ก็ยากที่จะปฏิเสธว่า โลกที่เราอยู่กำลังเผชิญปัญหาอย่างน้อยใน 3 มิติสำคัญ ซึ่งถ้าไม่ได้รับการแก้ไข ก็ยากที่สังคมโลกจะพัฒนาและก้าวหน้าต่อไปอย่างยั่งยืน

มิติแรก สิ่งแวดล้อม: โลกที่คนจำนวนไม่น้อยใช้ทรัพยากรราวกับของฟรี ทำให้เกิดสารพัดปัญหาตั้งแต่โลกร้อน ฝุ่นควันจากการเผาไหม้ ภัยแล้ง น้ำเสีย การใช้สารเคมี ซึ่งประเด็นเหล่านี้ถือเป็น “ปัญหาร่วมของชาวโลก” (Tragedy of the Common) ที่ทวีความรุนแรง ขยายวงกว้างขึ้น เกิดถี่ขึ้น และการแก้ไขปัญหาจะต้องอาศัยความร่วมมือจากทุกภาคส่วน

มิติที่ 2 สังคม: แม้การพัฒนาที่ผ่านมาจะยังความเจริญให้เกิดขึ้นในหลายมิติ แต่ก็ยากที่จะปฏิเสธว่าผลดีจากการพัฒนาไม่ได้กระจายอย่างเท่าเทียมกัน ความเหลื่อมล้ำปรากฏชัดเจนทั้งในระดับประเทศและระหว่างประเทศ ชาวโลกนับล้านยังเผชิญปัญหาความยากจน ปัญหาหนี้สิน ไม่สามารถเข้าถึงการศึกษา การรักษาพยาบาล อาหาร ซึ่งเป็นปัจจัยพื้นฐานและเป็นทุนชีวิตที่จะช่วยให้แต่ละคนดำรงชีวิตได้อย่างมีศักดิ์ศรี

มิติที่ 3 ธรรมาภิบาล: แม้โดยรวมเห็นทิศทางดีขึ้นแต่หลายเรื่องสะท้อนข้อจำกัด อาทิ การบังคับใช้กฎหมายโดยไม่คำนึงถึงหลักนิติธรรม ปัญหาการทุจริตคอร์รัปชัน การฉ้อฉล ขาดความโปร่งใส รวมถึงปัญหาความขัดแย้งที่เกิดขึ้นในหลายจุดทั่วโลก เรื่องนี้ถ้าไม่ได้รับการแก้ไขก็จะเป็นต้นทุนแฝงของทุกภาคส่วน

แนวคิดเรื่อง “ความยั่งยืน” ถูกพูดถึงว่าจะช่วยลดปัญหาที่กล่าวข้างต้น และช่วยให้สังคมโลกพัฒนาไปได้อย่างยั่งยืนขึ้น สหประชาชาติประกาศเป้าหมายการพัฒนาที่ยั่งยืน (Sustainable Development Goals - SDGs) เพื่อให้ผู้ที่เกี่ยวข้องเห็นประเด็นทิศทางของปัญหา และช่วยกันแก้ไขในส่วนที่ตนทำได้ทั้งในระดับประเทศ ภาคอุตสาหกรรม บริษัท หรือระดับบุคคล

ถ้าจะให้สรุปบทเรียน ปัจจัย 3 ข้อ ที่เหนี่ยวรั้งไม่ให้การพัฒนาเป็นไปอย่างยั่งยืน ได้แก่

1. พัฒนาโดยเน้นให้เศรษฐกิจเติบโตในเชิงปริมาณ หรือ GDP โตมาก ๆ แต่ละเลยคุณภาพ ในระดับบริษัทเน้นให้เติบโต มุ่งแต่หากำไร ไม่คำนึงถึงมิติของสิ่งแวดล้อม สังคม และธรรมาภิบาล

2. ตัดสินใจด้วยมุมมองระยะสั้น มองข้ามผลกระทบระยะยาว ไม่ได้มองไกลไปถึงคนใน generation หน้า และ

3. คิดถึงผลประโยชน์ของประเทศ บริษัท และตนเอง ไม่คิดถึง Stakeholders แก้ปัญหาแบบแยกส่วน ขาดการบูรณาการ

II. ปัญหาสำคัญที่ต้องแก้ไขเพื่อขับเคลื่อนสังคมไทยสู่ความยั่งยืน

กลับมาที่ประเทศไทย ผมเห็นว่าภาพคล้ายกัน การพัฒนาที่ผ่านมาหลายเรื่องเราทำได้ดี อาทิ การแก้ไขปัญหาความยากจน การเติบโตทางเศรษฐกิจ และเสถียรภาพด้านเศรษฐกิจมหภาคที่เข้มแข็ง ซึ่งบทเรียนจากวิกฤติต้มยำกุ้งช่วงปี 2540 ที่ธุรกิจและสถาบันการเงินจำนวนไม่น้อยต้องปิดกิจการ ทำให้มีการปฏิรูปและปรับปรุงแนวการทำธุรกิจขนานใหญ่ให้มีธรรมาภิบาล มีเหตุผล มีความพอเพียง และมีการสร้างภูมิคุ้มกันเพียงพอ ความพยายามในช่วงที่ผ่านมาทำให้ฐานะการเงินของสถาบันการเงินและบริษัทโดยเฉพาะบริษัทในตลาดกลับมาเข้มแข็งขึ้นตามลำดับ

ถ้าดูคะแนน SDGs ในปี 2561 ไทยอยู่ในอันดับที่ 59 จาก 156 ประเทศ ซึ่งอยู่ระดับกลาง ๆ ยังห่างเป้า สะท้อนว่าปัญหาสำคัญในหลายเรื่องสามารถปรับปรุงให้ดีขึ้นได้ อาทิ ปัญหาความเหลื่อมล้ำในหลากมิติ สถิติหลายตัวสะท้อนความรุนแรงของปัญหา เชื่อหรือไม่ครับว่า คนไทยกว่า 75% ไม่ได้เป็นเจ้าของที่ดิน ขณะที่คนรวยเพียง 10% เป็นเจ้าของที่ดินกว่า 60% คนไทยที่มีรายได้มากที่สุด 10% แรกและ 10% สุดท้าย มีรายได้ห่างกันถึง 22 เท่า

นอกจากนี้ ประเทศไทยยังมีหนี้ครัวเรือนสูงในอันดับต้น ๆ ของภูมิภาค งานศึกษาของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ชี้ว่า คนไทยเป็นหนี้เร็ว เป็นหนี้มาก และเป็นหนี้นานกว่าในอดีต แทบไม่น่าเชื่อนะครับว่าคนไทยอายุ 30 กว่าปี ครึ่งหนึ่งเป็นหนี้แล้ว และ 1 ใน 5 ของคนมีหนี้กลุ่มนี้กลายเป็น NPL ไปแล้ว และคนไทยที่เกษียณอายุหนี้ไม่ได้น้อยลง คนอายุ 60-69 ปี ยังมีหนี้เฉลี่ย 4 แสนบาท

ข้อมูลสำคัญที่อาจยังไม่ได้ถูกพูดถึงมากนัก คือ ในแต่ละปีคนไทยถูกบังคับคดีจำนวนหลายแสนคน ในปี 2561 มีคนไทยเข้าสู่กระบวนการ 271,211 คน ในขณะที่มีการไกล่เกลี่ยสำเร็จเพียงประมาณ 10% เท่านั้น การที่ไม่สามารถชำระหนี้ได้ทำให้ถูกอายัดเงินเดือน บ้าน หรือทรัพย์สินอื่น ถ้าเปรียบช่วงวิกฤติต้มยำกุ้งที่บริษัทต้องปิดกิจการจำนวนมาก ปัญหาเป็นเรื่องหนี้ของบริษัท แต่ครั้งนี้ต่างกันปัญหาอยู่ที่หนี้ครัวเรือน คนไทยจำนวนไม่น้อยมีสถานะบุคคลล้มละลาย ถ้าลองนึกดูถึงนัยของคนที่โดนอายัดเงินเดือน บ้านที่อยู่ น่าจะทำให้เห็นความสำคัญที่ทุกภาคส่วนต้องร่วมกันแก้ปัญหา

ปัญหาสิ่งแวดล้อมก็ทวีความรุนแรงขึ้น ปัญหาฝุ่นควันมลพิษทางอากาศ ครั้งหนึ่งเราอาจคิดว่าไกลตัวเป็นปัญหาของเพื่อนบ้าน ปัจจุบันกลายเป็นปัญหาของคนในกรุงเทพ ขณะที่ประชาชนในหลายจังหวัดประสบภัยแล้งถึงขั้นวิกฤติ มองไปในอนาคต ปัญหาสิ่งแวดล้อมอาจจะไม่จำกัดอยู่เฉพาะปัญหาภัยแล้งที่จะหายไปตามฤดูกาล ปัญหาโลกร้อนที่อุณหภูมิของโลกจะสูงขึ้นเป็นประวัติการณ์อาจทำให้บางอุตสาหกรรมหายไป เนื่องจากปัญหาน้ำไม่พอ รวมทั้งอาจเกิดโรคในสัตว์ใหม่ ๆ เมื่อไม่กี่วันที่ผ่านมา ธนาคารโลกเตือนว่า ภายใน ค.ศ. 2030 หรืออีก 11 ปีข้างหน้า เกือบ 40% ของกรุงเทพมหานครจะถูกน้ำท่วมอันเนื่องมาจากฝนตกหนักและสภาพอากาศเปลี่ยนแปลง

สุดท้าย ปัญหาคอร์รัปชันทุจริตขาดความโปร่งใส ที่แม้จะมีความพยายามจะแก้ไข แต่ปัญหาไม่ได้ลดลงและดูแย่ลงถ้าดูการจัดอันดับ IMF ประเมินว่าในแต่ละปีการคอร์รัปชันสร้างความเสียหายแก่สังคมโลกโดยรวมสูงถึง 2 ล้านล้านดอลลาร์ สรอ. ซึ่งถ้าไม่มีการแก้ไขอย่างจริงจัง ก็จะเป็นต้นทุนแฝงของทุกคน

III. ทำไม ธปท. ถึงผลักดันเรื่องนี้ และทำไมสถาบันการเงินถึงต้องคิดถึงความยั่งยืน?

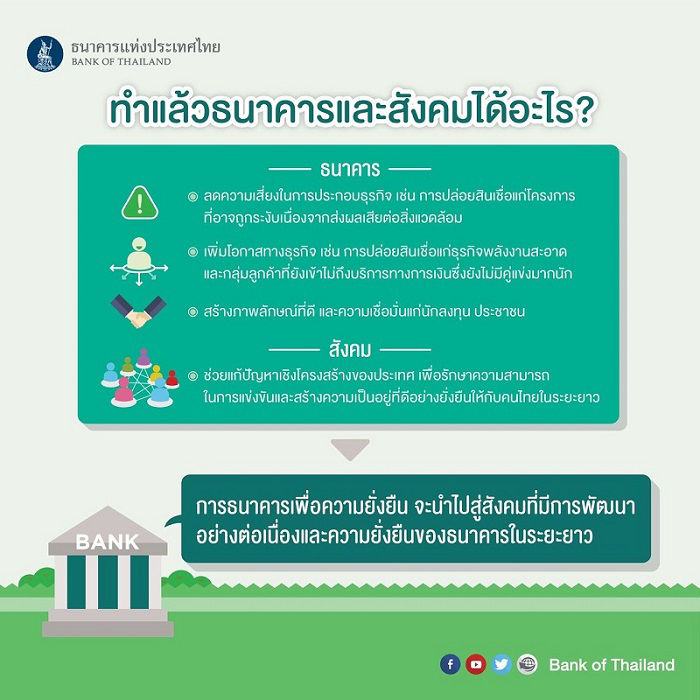

ธปท. ในฐานะผู้กำกับดูแลภาคการธนาคารเห็นว่า ในบริบทที่ปัญหาสำคัญในหลายเรื่องกำลังสร้างความท้าทายให้สังคมไทย สถาบันการเงินในฐานะผู้ทำหน้าที่จัดสรรทรัพยากรทุนในระบบเศรษฐกิจต้องมีบทบาทมากขึ้นในการร่วมแก้ปัญหา ซึ่งไม่ใช่แค่การทำดี การทำบุญเพื่อสังคม หรือแค่ทำ Corporate Social Responsibility (CSR) แต่จะนำหลักคิดเรื่องความยั่งยืนไปประยุกต์ใช้ในทุกกระบวนการของการทำธุรกิจ

แม้ว่าปัญหาสังคมส่วนใหญ่จะอยู่ในความรับผิดชอบหลักของภาครัฐ แต่ด้วยข้อจำกัดทั้งด้านโครงสร้าง กฎระเบียบ บุคลากร และขั้นตอนการทำงาน ภาคธุรกิจโดยเฉพาะภาคการธนาคาร มีความพร้อมทั้ง ทักษะ ทุน บุคลากร มีศักยภาพที่จะช่วยร่วมกันแก้ปัญหาสังคมได้ เพราะท้ายที่สุดแล้วถ้าปัญหาร่วมเหล่านี้ไม่ได้รับการแก้ไข ผลเสียที่เกิดขึ้นจะย้อนมาสร้างปัญหาต่อสถาบันการเงินอยู่ดี

นาย Mark Carney ผู้ว่าการแบงก์ชาติอังกฤษพูดถึงประเด็นนี้อย่างน่าสนใจว่า ในการพิจารณาสินเชื่อ สถาบันการเงินควรนำผลกระทบที่จะเกิดขึ้นจากโครงการที่ให้สินเชื่อ ทั้งมิติทางสังคมและสิ่งแวดล้อมเข้ามาเป็นส่วนหนึ่งของการพิจารณาด้วย หรือ ถ้าไม่ “internalise environmental externalities” ก็เตรียมตัวได้เลยว่าจะมี “ความวิบัติที่รอเราอยู่เบื้องหน้า” หรือ “Tragedy of the Horizon”

สำหรับปัญหาความเหลื่อมล้ำ บทเรียนจำนวนไม่น้อยจากประวัติศาสตร์แทบจะทุกยุคสมัยเตือนเราว่า ถ้าคนในสังคมมีความเป็นอยู่ที่แตกต่างกันมาก ชนิดที่แทบจะไม่น่าเชื่อว่าอาศัยอยู่ในสังคมเดียวกัน โอกาสที่จะเกิดความขัดแย้งและสังคมจะเกิดความวุ่นวายแตกความสามัคคีก็จะมีมาก ซึ่งผลที่จะเกิดขึ้นก็จะย้อนมากระทบสถาบันการเงิน

ปัญหาหนี้ครัวเรือนก็เช่นเดียวกัน ถ้าเราปล่อยให้ปัญหาไหลลงโดยไม่ช่วยกันแก้ไข ผลกระทบจะเกิดทั้งด้านเศรษฐกิจมหภาค เพราะระบบเศรษฐกิจที่ขับเคลื่อนด้วยหนี้ยากจะยั่งยืน ปัญหาหนี้ครัวเรือนทำให้ภูมิคุ้มกันของครัวเรือนในยุคที่เต็มไปด้วยความไม่แน่นอนลดลง อยู่ในสถานะเปราะบาง และในระดับบุคคลคนที่เป็นหนี้มักจะพะวักพะวนก่อให้เกิดปัญหาเรื่องผลิตภาพของบุคคลและของประเทศโดยรวม ดังนั้น ในการปรับโครงสร้างหนี้สถาบันการเงิน ควรจะ internalise หรือคำนึงถึงผลกระทบเชิงสังคมในกรณีที่ถูกยึดบ้าน เงินเดือน หรือต้องออกจากงาน

1MDB หนึ่งในคดีการยักยอกฉ้อโกงที่อื้อฉาวมากที่สุดในประวัติศาสตร์การเงิน ก็เตือนเราว่า สถาบันการเงินต้องไม่สนับสนุนบริการทางเงินแก่บุคคล/ธุรกิจ ที่ทุจริตคอร์รัปชัน ถ้าไม่อยากสูญเสียความไว้วางใจจากสังคม

ในบริบทที่สังคมโลกให้ความสำคัญกับเรื่องคุณภาพและมาตรฐานที่เข้มงวดขึ้น รวมทั้งการที่ข่าวสารสามารถแพร่สะพัดได้ในเสี้ยววินาที หมายความว่า เมื่อใดที่ธุรกิจทำอะไรที่กระทบกับ Stakeholders หรือ สังคมรู้สึกว่าธุรกิจไม่ค่อย Healthy อาจส่งผลกระทบถึงผลประกอบการของธุรกิจ ดังตัวอย่างที่ EU ที่เคยแบนสินค้าประมงของไทย เนื่องจากใช้แรงงานไม่ถูกตามหลักสิทธิมนุษยชน

กล่าวอีกนัยหนึ่ง สถาบันการเงินที่ไม่ให้ความสำคัญกับเรื่อง “ความยั่งยืน” มีความเสี่ยงเชิงกลยุทธ์ หรือมีความเสี่ยงด้านเครดิตสูงกว่าคนอื่นในอุตสาหกรรมเดียวกัน รวมทั้งจะมีต้นทุนทางการเงินที่แพงกว่า เพราะกองทุนที่ให้ความสำคัญกับความยั่งยืน มักกำหนดนโยบายให้ลงทุนได้เฉพาะบริษัทที่คำนึงถึงสิ่งแวดล้อม ดังเช่นที่ Larry Fink CEO ของ BlackRock กองทุนที่มีทรัพย์สินมากที่สุดในโลก เคยมีจดหมายถึงผู้จัดการบริษัทที่ BlackRock ไปลงทุน โดยมีเนื้อหาว่า “...การที่ธุรกิจเจริญก้าวหน้าต่อไปได้ การทำให้ผลประกอบการด้านการเงินให้ดีอย่างเดียวไม่เพียงพอ แต่จำเป็นต้องทำหน้าที่เพื่อสังคม ...และถ้าภาคธุรกิจไม่ช่วยสังคม ก็จะไม่ได้รับการสนับสนุนจากประชาชนเช่นกัน”

งานศึกษาหลายชิ้นชี้ว่า นักลงทุนมักจะชอบบริษัทที่คำนึงถึง Sustainability เพราะเท่ากับบริษัทได้ป้องกันความเสี่ยงสำคัญระดับหนึ่งแล้ว กล่าวคือ บริษัทที่คำนึงถึงความยั่งยืนจะได้รับความไว้ใจจากสังคม หรือ มี ‘license to operate’ และที่สำคัญบริษัทที่คำนึงถึงความยั่งยืน มีแนวโน้มที่จะเติบโต หรือมี ‘license to grow’ เพราะการที่ต้อง on top เรื่องมาตรฐาน บริษัทต้องมีการพัฒนาต่อเนื่อง

IV. จะขับเคลื่อนเรื่องนี้ให้เห็นผลจริงอย่างไร? ความคืบหน้าแค่ไหน?

การขับเคลื่อนเรื่องนี้ให้เห็นผลจริงเริ่มจากโจทย์ที่ว่า การทำธุรกิจของสถาบันการเงินจะต้องไม่เป็นต้นเหตุหรือซ้ำเติมปัญหาสังคม ให้แย่ลง

ซึ่งหมายความว่า (1) การทำธุรกิจจะต้อง “มองกว้าง” กว่า “กำไรของบริษัท” โดยจะต้องคำนึงถึงสิ่งแวดล้อม สังคม หลักความถูกต้อง และมีธรรมาภิบาล นอกจากนี้ (2) การดำเนินงานจะต้อง “มองไกล” คือ ไม่มองสั้นเฉพาะวันนี้ แต่ต้องมองไกลไปในอนาคต คิดถึงคนใน generation หน้า และ (3) ไม่คำนึงเฉพาะบริษัท/ตนเอง ต้องให้ความสำคัญกับ Stakeholders ที่เกี่ยวข้องอย่างครบถ้วนรอบด้าน

ธปท. สนับสนุนและขับเคลื่อนให้สถาบันการเงินนำหลัก Sustainable Banking มาใช้ในทุกขั้นตอนของการทำธุรกิจ ตั้งแต่ขั้นตอนการสร้างวัฒนธรรมองค์กรที่คำนึงถึงความยั่งยืน เพราะเชื่อว่านอกจากจะเป็นประโยชน์ต่อการทำธุรกิจของสถาบันการเงินไทยในบริบทที่โลกให้ความสำคัญกับมาตรฐานต่าง ๆ มากขึ้นแล้ว ก็จะช่วยแก้ไขปัญหาสังคมในระยะยาว ในลักษณะ Win-win ดังที่ผู้ว่าการวิรไท สันติประภพ มักพูดว่า “หลักการธนาคารที่ยั่งยืนจะช่วยให้ธุรกิจชนะ ขณะที่สังคมก็วัฒนา คือ สถาบันการเงินและสังคม ก้าวหน้าไปด้วยกันอย่างยั่งยืน”

เป็นที่น่ายินดีว่าในช่วง 2-3 ปีที่ผ่านมา สถาบันการเงินไทยเห็นถึงความสำคัญและผลักดันให้โครงการดี ๆ หลายเรื่องเกิดขึ้น แม้จะทำให้กำไรปรับลดลงบ้าง

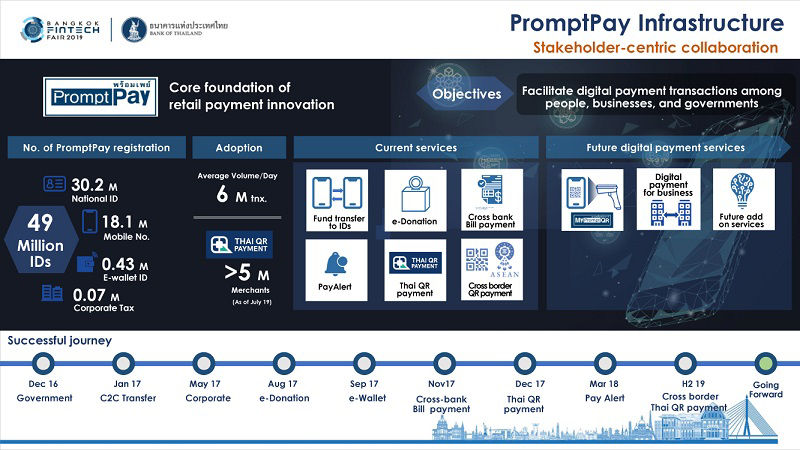

งานกลุ่มแรกที่เราเน้น คือ การพัฒนาระบบพร้อมเพย์ให้เป็น infrastructure ด้านการชำระเงินกลางที่ทุกคนเป็นเจ้าของ ซึ่งเป็น game changer สำคัญที่ทำให้เกิดการแข่งขันและช่วยให้ประชาชนในระดับฐานรากสามารถโอนเงินได้โดยไม่ต้องเสียค่าธรรมเนียม ช่วยลดปัญหาความเหลื่อมล้ำ ปัจจุบันมีผู้ลงทะเบียนกว่า 49 ล้านเลขหมาย อีกโครงการที่สำคัญมาก คือ โครงการบัญชีเงินฝากพื้นฐานเพื่อคนไทย (Basic Banking Account) ที่ช่วยผู้สูงอายุและผู้มีรายได้น้อยให้เปิดบัญชีได้ฟรี ปัจจุบันมีคนไทยกว่า 1.3 ล้านคนมีบัญชีพื้นฐาน ซึ่งการมีบัญชีเงินฝากถือเป็นจุดเริ่มต้นของการเข้าถึงบริการทางการเงินอื่น นอกจากนี้ยังมีการต่อยอดระบบพร้อมเพย์ ในโครงการโอนเงินสวัสดิการแห่งรัฐ ที่ก่อนหน้านั้นเรามักได้ยินข่าวการทุจริตคอร์รัปชัน และโครงการ e-Donation ที่ช่วยยกระดับธรรมาภิบาลของการบริจาคเงินของประเทศไทยให้มีความโปร่งใส ลดการทุจริตคอร์รัปชัน ปัจจุบันมีองค์การสาธารณะกว่า 40,000 ราย เข้าร่วมโครงการนี้ ธปท. ยังให้ความสำคัญกับการดูแลประชาชนรายย่อยให้ได้รับบริการอย่างเป็นธรรม (Market Conduct)

อีกกลุ่มงานที่ ธปท. ขับเคลื่อนให้เกิดขึ้นเพื่อลดปัญหาหนี้ครัวเรือน ซึ่งมีการดำเนินการใน 3 ส่วนสำคัญ (1) ก่อนที่จะมีหนี้ ผ่านการส่งเสริมวินัยและความรู้ทางการเงิน ซึ่งถือเป็นทักษะชีวิตที่สำคัญที่คนไทยต้องมี (2) เมื่ออยู่ในวงจรหนี้แล้ว โดยจัดให้มี "โครงการคลินิกแก้หนี้” ซึ่งเป็น platform กลางของประเทศที่จะช่วยเหลือลูกหนี้ที่สุจริตและตั้งใจแก้ปัญหาที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลกับเจ้าหนี้หลายราย ซึ่งปกติการเจรจาปรับโครงสร้างหนี้ในลักษณะนี้ทำยาก ให้มีโอกาสหาข้อยุติและหลุดจากวงจรหนี้ และ (3) ช่วงก่อหนี้ ธปท. มีการยกระดับมาตรฐานการให้สินเชื่อบัตรเครดิต สินเชื่อที่อยู่อาศัย ภายใต้หลักการการให้สินเชื่อด้วยความรับผิดชอบ (Responsible Lending) ซึ่งเป็นอีกโครงการที่มีความคืบหน้าในงาน Bangkok Sustainable Banking Forum 2019 ที่เพิ่งจัดไป ถือเป็นไฮไลท์และเป็นก้าวสำคัญของการมุ่งสู่การธนาคารที่ยั่งยืน คือ เป็นครั้งแรกในประวัติศาสตร์การธนาคารของไทยที่สถาบันการเงินไทยจะประกาศข้อตกลงร่วมกันเกี่ยวกับการจัดทำแนวปฏิบัติการให้สินเชื่อด้วยความรับผิดชอบ (Responsible Lending Guideline) พูดง่าย ๆ คือ สถาบันการเงินได้ให้คำมั่นกับประชาชนว่าจะเอาจริงในเรื่องนี้