ปัญหาเศรษฐกิจรัสเซียและนัยต่อเศรษฐกิจการเงินโลก

นางสาววรันธร ภู่ทอง

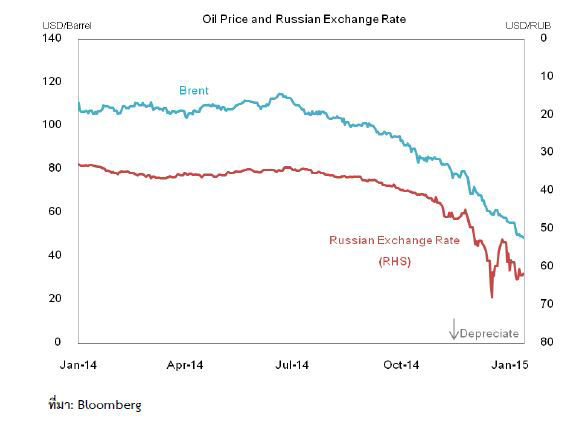

ปัญหาเศรษฐกิจรัสเซียที่ปะทุขึ้นตั้งแต่ช่วงกลางปี 2557 และรุนแรงขึ้นในช่วงปลายปี ส่งผลให้เงินรูเบิล ณ เดือนธันวาคมอ่อนค่าลงไปต่ำสุดที่ระดับ 80 รูเบิลต่อดอลลาร์ สรอ. (อ่อนค่าลงกว่าร้อยละ 60 เมื่อเทียบกับช่วงต้นปีและอ่อนค่าลงกว่าร้อยละ 22 เมื่อเทียบกับระยะเดียวกันของปีก่อน) ซึ่งอัตราแลกเปลี่ยนที่อ่อนค่าลงมากทำให้ตลาดเกิดความกังวลว่ารัสเซียจะเกิดประวัติศาสตร์ซ้ำรอยกลายเป็นวิกฤติหนี้ต่างประเทศเหมือนที่เคยเกิดขึ้นในปี 2541 หรือไม่

สำหรับต้นตอของปัญหาเศรษฐกิจรัสเซียในรอบนี้มีสาเหตุหลักมาจาก (1) รายได้จากการส่งออกของประเทศลดลงมากตามราคาน้ำมันดิบในตลาดโลกที่ลดลงอย่างรวดเร็ว โดยเฉพาะหลังจากที่กลุ่มประเทศ OPEC ประกาศคงกำลังการผลิตในช่วงกลางเดือนพฤศจิกายนที่ผ่านมา ประกอบกับอุปสงค์น้ำมันดิบชะลอตัวตามภาวะเศรษฐกิจโลกที่ยังซบเซา เนื่องจากเศรษฐกิจรัสเซียพึ่งพาการส่งออกน้ำมันสูงถึงกว่าร้อยละ 60 ของการส่งออกทั้งหมด (2) ความขัดแย้งทางการเมืองกับยูเครน ทำให้ชาติตะวันตกคว่ำบาตรทั้งทางการค้าและการเงินกับรัสเซีย ซึ่งรัสเซียได้ตอบโต้ด้วยการจำกัดการนำเข้าสินค้าจากยุโรปและสหรัฐเช่นกัน ทำให้ราคาสินค้าในรัสเซียแพงขึ้นต่อเนื่องและ (3) เศรษฐกิจรัสเซียชะลอลงต่อเนื่องนับตั้งแต่ต้นปี 2556 จากข้อจำกัดเชิงโครงสร้าง อาทิ การลงทุนที่อยู่ในระดับต่ำ และปัญหาการคอรัปชั่น สาเหตุต่างๆ ที่กล่าวมาข้างต้นทำให้ภาคเอกชนทั้งภาคธุรกิจและครัวเรือนสูญเสียความเชื่อมั่นในสกุลเงินรูเบิล ทั้งยังคาดว่าเงินรูเบิลจะมีแนวโน้มอ่อนค่าลงต่อเนื่อง ส่งผลให้ภาคเอกชนหันไปถือเงินตราต่างประเทศมากขึ้น และเกิดภาวะเงินทุนไหลออกจากทั้งตลาดตราสารหนี้และตราสารทุนของรัสเซีย

การอ่อนค่าลงอย่างรวดเร็วของเงินรูเบิลทำให้ธนาคารกลางรัสเซียต้องเข้าแทรกแซงในตลาดการเงินเป็นระยะๆ โดยในปี 2557 ธนาคารกลางรัสเซียใช้เงินส่ารองระหว่างประเทศไปกว่า 78 พันล้านดอลลาร์ สรอ. เพื่อช่วยพยุงค่าเงิน รวมถึงได้ปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 6 ครั้ง จากระดับร้อยละ 5.5 ต่อปีในช่วงต้นปี 2557เป็นร้อยละ 17.0 ต่อปีในปัจจุบัน นอกจากนั้น ทางการยังออกมาตรการช่วยเหลืออื่นๆ อาทิ การเข้าไปซื้อสินทรัพย์ของบริษัทและธนาคารพาณิชย์ขนาดใหญ่ การกำหนดให้รัฐวิสาหกิจที่เป็นผู้ส่งออกรายใหญ่ขายเงินตราต่างประเทศออกมามากขึ้น รวมถึงการปล่อยกู้เงินตราต่างประเทศให้กับ ธ.พ. เพื่อช่วยให้ผู้ประกอบการ โดยเฉพาะบริษัทที่ได้รับผลกระทบด้านสภาพคล่องเงินตราต่างประเทศ อันเป็นผลจากมาตรการคว่ำบาตรทางการเงินทำให้ไม่สามารถ Refinance กับสถาบันการเงินของชาติตะวันตกได้ ซึ่งมาตรการดังกล่าวช่วยให้ค่าเงินรูเบิลเริ่มมีเสถียรภาพขึ้นบ้าง

อย่างไรก็ดี ผลกระทบของเศรษฐกิจรัสเซียที่อ่อนแอลงต่อเศรษฐกิจโลกโดยตรงคาดว่าจะมีไม่มากนัก เนื่องจากขนาดเศรษฐกิจรัสเซียคิดเป็นประมาณร้อยละ 2 ของเศรษฐกิจโลก แต่คาดว่าจะส่งผลกระทบทางอ้อมผ่านคู่ค้าสำคัญโดยเฉพาะประเทศในยุโรปเนื่องจากภาคเศรษฐกิจจริงมีความเชื่อมโยงกันสูง ทั้งนี้ หากพิจารณาเครื่องชี้ด้านเสถียรภาพต่างประเทศของรัสเซียนับว่ายังอยู่ในเกณฑ์ดีตามมาตรฐานสากล ไม่ว่าจะเป็น เงินสำรองระหว่างประเทศที่อยู่ในระดับสูง สัดส่วนหนี้ระยะสั้นต่อเงินสำรองที่ไม่สูงมาก และภาคการคลังที่เกินดุล อย่างไรก็ตาม เศรษฐกิจรัสเซียในมุมมองของนักวิเคราะห์ยังคงมีความเสี่ยงเนื่องจาก (1) เงินสำรองระหว่างประเทศแม้จะอยู่ในระดับสูงแต่ส่วนหนึ่งเป็นการลงทุนในสินทรัพย์ระยะยาวซึ่งไม่สามารถนำมาใช้ได้ทันที (2) หนี้ต่างประเทศมูลค่าประมาณ 120 ล้านดอลลาร์ สรอ. ที่จะครบกำหนดชำระในปี 2558 นี้ (คิดเป็นร้อยละ 5 ของ GDP รัสเซีย และร้อยละ 24 ของเงินสำรองระหว่างประเทศ โดยกว่าร้อยละ 70 เป็นหนี้สกุลเงินตราต่างประเทศและส่วนใหญ่อยู่ในภาคเอกชน) มีความเสี่ยงในการผิดนัดชำระหนี้สูงขึ้นหากราคาน้ำมันปรับลดลง และ/หรือ ค่าเงินรูเบิลอ่อนลงกว่าเดิม อย่างไรก็ดี ในกรณีที่เกิดการผิดนัดชำระหนี้ ประเมินว่าธนาคารในยุโรปจะเป็นกลุ่มที่ได้รับผลกระทบมากกว่าประเทศอื่น เนื่องจากเป็นเจ้าหนี้รายใหญ่ของธนาคารรัสเซีย (Foreign Bank Claims) แต่คาดว่าขนาดผลกระทบจะไม่มากนัก เนื่องจากมูลค่าหนี้ดังกล่าวหากคิดเป็นสัดส่วนต่อสินทรัพย์รวมของภาคธนาคารในยุโรปแล้วถือว่ายังอยู่ในระดับต่ำ และ (3) เศรษฐกิจรัสเซียอาจอ่อนแอลงอีกจากผลทั้งราคาน้ำมันที่ลดลงและเงินรูเบิลที่อ่อนค่าลง

นอกจากนี้ ปัญหาค่าเงินรูเบิลที่อ่อนค่าลงและความกังวลต่อปัญหาการผิดนัดชำระหนี้ของรัสเซียอาจส่งผลกระทบต่อตลาดการเงินโลก อันเป็นผลจากการ Sell-off ในตลาดการเงินรัสเซียที่อาจทำให้เกิดภาวะเงินทุนไหลออกเฉียบพลัน ซึ่งอาจลุกลามไปยังตลาดเกิดใหม่อื่นๆ ดังที่เคยเกิดขึ้นในช่วงต้นปี 2557 อย่างไรก็ดี จากประสบการณ์การปรับพฤติกรรมของนักทุน คาดว่าความรุนแรงของการไหลออกของเงินทุนขึ้นอยู่กับพื้นฐานและโครงสร้างทางเศรษฐกิจของแต่ละประเทศ โดยในปัจจุบันประเทศในตลาดเกิดใหม่ส่วนใหญ่ โดยเฉพาะหลายประเทศในภูมิภาคเอเชียยังมีปัจจัยพื้นฐานทางเศรษฐกิจอยู่ในเกณฑ์ดี

สำหรับผลกระทบต่อเศรษฐกิจไทยโดยตรงผ่านการค้าและการลงทุนระหว่างประเทศคาดว่าจะมีไม่มากนัก เนื่องจากไทยมีมูลค่าการส่งออกไปรัสเซียคิดเป็นเพียงร้อยละ 0.5 ของการส่งออกรวมทั้งหมด ในขณะที่เงินลงทุนโดยตรงจากรัสเซียในไทยคิดเป็นเพียงร้อยละ 0.2 ของยอดคงค้างเงินลงทุนโดยตรงทั้งหมด อย่างไรก็ตาม คาดว่าเศรษฐกิจไทยจะได้รับผลกระทบชัดเจนในภาคการท่องเที่ยว เนื่องจากนักท่องเที่ยวรัสเซียมีความสำคัญเป็นอันดับสามของไทย โดยคิดเป็นร้อยละ 6.5 ของจำนวนนักท่องเที่ยวต่างชาติ นอกจากนี้ ไทยอาจต้องเผชิญความเสี่ยงจากภาวะเงินทุนไหลออกเช่นเดียวกับประเทศตลาดเกิดใหม่อื่นๆ ในกรณีที่เกิดความผันผวนในตลาดการเงินโลก โดยสถานการณ์ของรัสเซียในระยะต่อไปยังมีความไม่แน่นอนอยู่มากซึ่งขึ้นอยู่กับพัฒนาการทางเศรษฐกิจที่สำคัญหลายประการ อาทิ ราคาน้ำมัน การฟื้นตัวของเศรษฐกิจโลก รวมถึงมาตรการการดูแลเสถียรภาพเศรษฐกิจ และการแก้ไขปัญหาต่างๆ ของรัสเซีย ซึ่งเป็นประเด็นที่ไทยควรจะต้องติดตามอย่างใกล้ชิดต่อไป

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย