เสถียรภาพระบบการเงินไทย ใครดูแล

คำว่า “เสถียรภาพระบบการเงิน” หรือ “Financial Stability” เป็นคำใหม่ที่ถูกพูดถึงในช่วง 10 กว่าปีหลังนี้ โดยเฉพาะหลังจากเกิดวิกฤตแฮมเบอร์เกอร์ในปี 2008 ซึ่งมีต้นเหตุมาจากทางการสหรัฐฯ ไม่ได้ดูแลเสถียรภาพระบบการเงินให้ดีเท่าที่ควร ทำให้ความเสี่ยงสะสมใหญ่ขึ้นเรื่อย ๆ จนกระทั่งระเบิดขึ้นในตลาดสินเชื่อบ้านของสหรัฐฯ และลุกลามกลายเป็นความเสี่ยงต่อทั้งระบบการเงิน (Systemic Risk) รวมทั้งส่งผลกระทบต่อตลาดเงินทั่วโลกในปี 2008 นั่นเอง

เสถียรภาพระบบการเงินเป็นคำที่มีความหมายกว้าง เป็นภาวะที่ระบบการเงินสามารถทนทานต่อแรงกดดันต่าง ๆ ทั้งจากภายในและภายนอกประเทศได้ รวมทั้งทำหน้าที่ให้บริการทางการเงินและสนับสนุนการลงทุนของภาคเอกชนได้อย่างราบรื่นและมีประสิทธิภาพ ระบบการเงินนี้ครอบคลุมหลายองค์ประกอบ เช่น สถาบันการเงิน ผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (Non-bank) ผู้เล่นในตลาดเงินตลาดทุน เป็นต้น แล้วใครกันที่มีหน้าที่ดูแลเสถียรภาพระบบการเงินของไทย หากจะตอบแบบกำปั้นทุบดิน คือ ทุกคนที่มีส่วนร่วมในระบบการเงินต้องช่วยกันดูแล แต่หากจะกล่าวถึงผู้กำกับดูแลที่เป็นภาครัฐ (Regulator) แล้ว ไทยมีหน่วยงานภาครัฐหลัก ๆ อยู่ 3 แห่ง ที่ช่วยกันดูแลเสถียรภาพระบบการเงิน ได้แก่

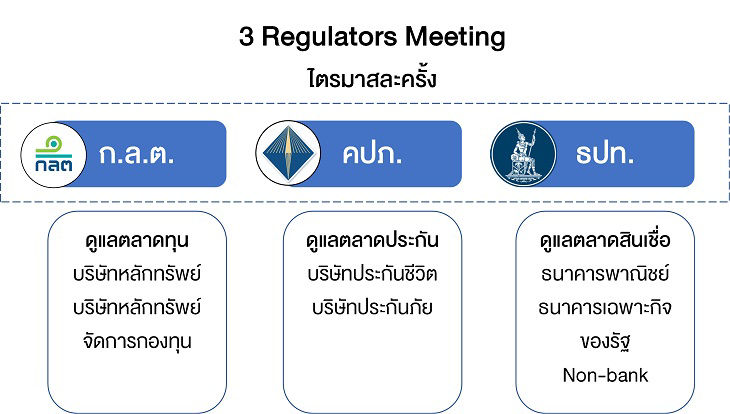

1. สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) มีหน้าที่กำกับดูแลตลาดทุน โดยกำกับดูแลบริษัทหลักทรัพย์ (บล.) บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) และผู้ประกอบธุรกิจต่าง ๆ ที่เกี่ยวข้องในตลาดทุน เพื่อให้ผู้ลงทุนเข้าถึงข้อมูลและตัดสินใจลงทุนได้อย่างเชื่อมั่น ภาคธุรกิจระดมทุนและประกอบธุรกิจในตลาดทุนได้อย่างมีประสิทธิภาพ โปร่งใส เป็นธรรม โดยมีการบริหารความเสี่ยงมิให้ก่อให้เกิดผลกระทบในวงกว้าง

2. สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีหน้าที่กำกับดูแลตลาดประกันภัย โดยกำกับดูแลบริษัทประกันชีวิต บริษัทประกันวินาศภัย เพื่อให้ธุรกิจประกันภัยมีความเข้มแข็งมั่นคง คุ้มครองสิทธิประโยชน์ของประชาชน เอื้อต่อการพัฒนาเศรษฐกิจและคุณภาพชีวิตของคนไทย

3. ธนาคารแห่งประเทศไทย (ธปท.) มีหลายบทบาทหน้าที่ หนึ่งในนั้นคือการกำกับดูแลตลาดสินเชื่อ โดยกำกับดูแลสถาบันการเงินและธุรกิจที่เกี่ยวข้องกับการให้สินเชื่อ อาทิ ธนาคารพาณิชย์ (ธพ.) สถาบันการเงินเฉพาะกิจของรัฐ รวมถึง Non-bank ที่ ธปท. กำกับดูแล เช่น บริษัทบัตรเครดิต บริษัทบัตรกดเงินสด เพื่อให้ประชาชนและภาคธุรกิจเข้าถึงบริการทางการเงินได้อย่างทั่วถึง มีประสิทธิภาพ และระบบการเงินมีความยืดหยุ่นรองรับความเปลี่ยนแปลงได้ดี (Resilient)

Regulator ทั้ง 3 หน่วยงาน มีอำนาจชัดเจนตามที่บัญญัติไว้ในกฎหมาย แต่ด้วยความซับซ้อนของระบบการเงินที่เชื่อมโยงกันในหลายมิติ ก.ล.ต. คปภ. และ ธปท. จึงทำงานประสานกันอย่างใกล้ชิด โดยมีการประชุมระหว่าง 3 หน่วยงานเป็นประจำทุกไตรมาส ที่เรียกว่า “3 Regulators Meeting” เพื่อแลกเปลี่ยนข้อมูลและมุมมองต่าง ๆ ตลอดจนหารือนโยบายเพื่อป้องกันความเสี่ยงและดูแลให้ระบบการเงินไทยมีเสถียรภาพ

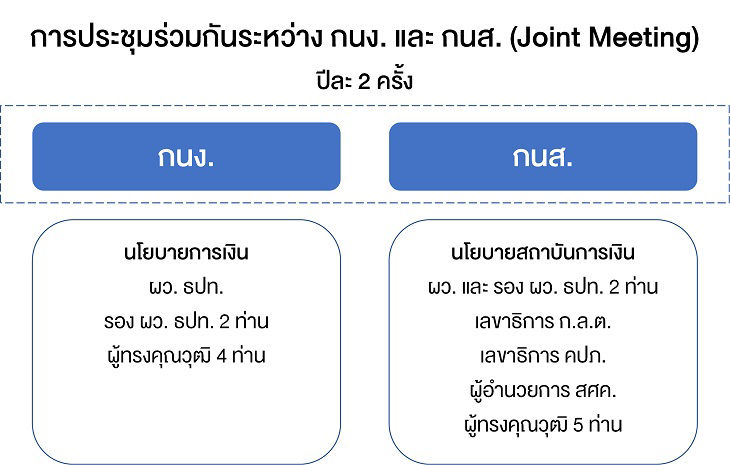

นอกจากนี้ ผู้บริหารของ Regulators ทั้ง 3 หน่วยงาน ยังนั่งอยู่ในคณะกรรมการนโยบายสถาบันการเงิน (กนส.) ซึ่งเป็นหนึ่งในคณะกรรมการหลักของ ธปท. อีกด้วย โดย กนส. มีหน้าที่กำหนดนโยบายระบบสถาบันการเงินอย่างเหมาะสมเพื่อให้ระบบสถาบันการเงินมีเสถียรภาพมั่นคง กฎหมายกำหนดให้กรรมการ กนส. มาจาก เลขาธิการ ก.ล.ต. เลขาธิการ คปภ. ผู้ว่าการ ธปท. รองผู้ว่าการ ธปท. 2 ท่าน ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) และกรรมการผู้ทรงคุณวุฒิอีก 5 ท่าน รวมทั้งสิ้น 11 ท่าน จะเห็นได้ว่านอกจาก Regulators ทั้ง 3 หน่วยงานแล้ว ใน กนส. ยังมีตัวแทนจากระทรวงการคลังและกรรมการอิสระจากภายนอกที่มีความรู้ความเชี่ยวชาญอีกด้วย

หากท่านผู้อ่านติดตามเศรษฐกิจไทย คงคุ้นเคยกับคณะกรรมการนโยบายการเงิน (กนง.) อันเป็นคณะกรรมการหลักอีกชุดหนึ่งของ ธปท. ซึ่งทำหน้าที่กำหนดอัตราดอกเบี้ยนโยบายโดยมีเป้าหมาย 3 อย่าง ได้แก่ การขยายตัวของเศรษฐกิจ อัตราเงินเฟ้อ และเสถียรภาพระบบการเงิน จะเห็นว่าเสถียรภาพระบบการเงินก็เป็นหนึ่งในเป้าหมายของ กนง. ด้วย เนื่องจากเป็นเรื่องสำคัญและมีผลกระทบเชื่อมโยงต่อทุก ๆ คนที่อยู่ในระบบเศรษฐกิจ

ดังนั้น กนง. และ กนส. จึงมีการประชุมร่วมกัน (Joint Meeting) ปีละ 2 ครั้ง ในเดือนมิถุนายนและธันวาคม เพื่อแลกเปลี่ยนข้อมูลและมุมมองเกี่ยวกับเสถียรภาพระบบการเงิน ตลอดจนหารือในเชิงนโยบายที่แต่ละ Regulator จะดำเนินการและประสานงานกันเพื่อสร้างเสถียรภาพระบบการเงินไทยให้เข้มแข็ง โดยจะออกแถลงการณ์ร่วมหลังการประชุม Joint Meeting ทุกครั้ง เพื่อสื่อสารสถานการณ์ล่าสุดและประเด็นความเสี่ยงของเสถียรภาพระบบการเงินไทยให้สาธารณชนได้รับทราบ

นอกจากนี้ ธปท. ก.ล.ต. และ คปภ. ร่วมกันจัดทำ “รายงานเสถียรภาพระบบการเงินไทย” เป็นประจำทุกปี โดยรายงานฉบับล่าสุดออกมาเมื่อ 31 ธันวาคม 2564 มีใจความสำคัญ คือ ระบบการเงินไทยโดยรวมมีเสถียรภาพ แต่หลายส่วนยังมีความเปราะบาง จากการฟื้นตัวของเศรษฐกิจยังไม่แน่นอนสูงและไม่เท่าเทียม ส่งผลต่อความสามารถในการชำระหนี้ของภาคครัวเรือนและภาคธุรกิจบางกลุ่ม อย่างไรก็ดี ธพ. มีเงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง สามารถทำหน้าที่ปล่อยสินเชื่อเพื่อฟื้นฟูเศรษฐกิจได้ ธุรกิจประกันภัยในภาพรวมยังมีฐานะการเงินมั่นคง โดยผลกระทบของโควิด 19 จำกัดอยู่เฉพาะบางบริษัทที่ขายกรมธรรม์ประกันภัยโควิด 19 แบบ “เจอ จ่าย จบ” ซึ่งทางการได้มีมาตรการการดูแลอย่างใกล้ชิด นอกจากนี้ ผลการทดสอบภาวะวิกฤต (Stress Test) ชี้ว่าระบบสถาบันการเงินยังมีความเข้มแข็งเพียงพอรองรับความไม่แน่นอนที่อาจเกิดขึ้น ขณะที่ตลาดการเงินโดยรวมมีเสถียรภาพและสามารถทำหน้าที่ได้ตามปกติ ท่านผู้อ่านที่สนใจสามารถติดตามรายละเอียดได้ในเว็บไซต์ของ ธปท. ครับ

อันที่จริงนอกจาก ธปท. ก.ล.ต. คปภ. แล้ว ไทยยังมีอีกหลายหน่วยงานที่ช่วยกันดูแลเสถียรภาพระบบการเงิน ทั้งในภาพรวมและเฉพาะด้าน เช่น สำนักงานเศรษฐกิจการคลัง (สศค.) ที่ดูแลภาพรวมด้านการคลัง การเงิน และเศรษฐกิจ รวมถึงกำกับดูแลผู้ให้บริการทางการเงินบางประเภท เช่น พิโคไฟแนนซ์ กรมส่งเสริมสหกรณ์ (กสส.) และกรมตรวจบัญชีสหกรณ์ (กตส.) ที่กำกับดูแลสหกรณ์ทุกประเภท รวมถึงสหกรณ์ออมทรัพย์ที่มีผู้ใช้บริการจำนวนมากในระบบการเงินไทย

เคยมีผู้รู้เปรียบเทียบไว้ว่าเสถียรภาพระบบการเงินไทยก็เปรียบเสมือนสุขภาพของคนเรา ช่วงที่เรามีสุขภาพดี ดำเนินชีวิตได้อย่างปกติราบรื่น อาจทำให้เราละเลยการรักษาสุขภาพ การออกกำลังกายอย่างสม่ำเสมอ การทานแต่อาหารที่มีประโยชน์ เพราะสร้างความเหน็ดเหนื่อยและความไม่รื่นรมย์ในชีวิต แต่เมื่อใดก็ตามที่เรามีปัญหาสุขภาพ ก็จะนึกเสียใจว่าควรทำหลาย ๆ เรื่องในช่วงก่อนหน้า เช่นเดียวกับการรักษาเสถียรภาพระบบการเงิน การประชุมและตรวจสอบอย่างสม่ำเสมอก็เปรียบเสมือนการตรวจสุขภาพตามกำหนดและการฟังคำแนะนำจากหมอเพื่อรักษาสุขภาพ ซึ่งจะส่งผลดีต่อทุก ๆ คนที่มีส่วนร่วมในระบบเศรษฐกิจการเงินไทยครับ

ผู้เขียน :

นิธิสาร พงศ์ปิยะไพบูลย์

ฝ่ายนโยบายการเงิน

คอลัมน์ "ร่วมด้วยช่วยคิด" นสพ. ประชาชาติธุรกิจ

ฉบับวันที่ 22 ม.ค. 2565

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย