การแข่งขันของธนาคารพาณิชย์ในยุค AEC: รวมกันเราอยู่ หรือ แยกกันเราก็สู้ได้?

ดร.รุ่งพร เริงพิทยา

ประเทศไทยกำลังก้าวเข้าสู่การรวมตัวกันของประชาคมเศรษฐกิจอำเซียน (AEC) อย่างเต็มตัว ซึ่งการรวมตัวกันของภาคการธนาคาร (Banking Integration) และการเปิดเสรีด้านการธนาคารภายใต้กรอบ AEC นี้จะนำมาสู่การแข่งขันที่เข้มข้นขึ้นในระบบธนาคารพาณิชย์ (ธพ.) ของทุกประเทศสมาชิก ดังนั้น จากนี้ไป ธพ. จะต้องเตรียมพร้อมทั้งการรับมือกับการแข่งขันที่สูงขึ้นในประเทศ และพิจารณาโอกาสที่จะขยายธุรกิจไปแข่งขันในต่างประเทศด้วย

คำถามที่น่าสนใจคือ ธพ. ในกลุ่มประเทศ ASEAN จะมีกลยุทธ์อย่างไรต่อไปจากนี้ ซึ่งหนึ่งในกลยุทธ์ที่อาจถูกพิจารณานามาใช้รับมือกับการแข่งขันที่สูงขึ้นคือ ความเป็นไปได้ในการควบรวม กิจการกับ ธพ. อื่น (Merger and Acquisition- M&A) ไม่ว่าจะเพื่อเพิ่มส่วนแบ่งตลาดของธุรกิจ ธนาคารในประเทศ (Domestic M&A) เหมือนกรณี ตัวอย่างที่เกิดขึ้นในต่างประเทศแล้ว เช่น การควบรวมกิจการของ ธพ . ในประเทศอินเดีย และ สหรัฐอเมริกา หรือการขยายธุรกิจธนาคารไปยังต่างประเทศ (Cross-border M&A) ก็ได้อย่างที่ ธพ. ยุโรปหรือ ธพ. ญี่ปุ่นได้ทำไปแล้ว ทั้งนี้ ปัจจัยที่เป็นแรงผลักดันให้ ธพ. อาจพิจารณาทำ M&A แบ่งได้ เป็น 2 ปัจจัยหลักคือ (1) ปัจจัยหนุน (Push Factors) ที่ผลักดันให้ ธพ. มีความต้องการควบรวม เช่น ความต้องการเป็นผู้ครองตลาดรายใหญ่ หรือ โอกาสทำกำไรในประเทศลดลงจึงต้องทำ M&A กับ ธพ. ในประเทศอื่นที่มีโอกาสทำกำไรสูงกว่า เป็นต้น และ (2) ปัจจัยดึงดูด (Pull Factors) ที่เพิ่มโอกาส สร้างผลกำไรจากการทำ M&A ได้แก่ การมีสภาพแวดล้อมทางเศรษฐกิจ กฎหมายและการกำกับ ดูแล ธพ. ที่เอื้อต่อการควบรวม การมี ธพ. เป้าหมายที่น่าสนใจ และใช้เป็นยุทธศาสตร์สำคัญในการขยายธุรกิจ เป็นต้น

จากการวิเคราะห์เชิงคุณภาพและเชิงปริมาณ อ้างอิงจากข้อมูลการทำ M&A ของ ธพ. ทั่วโลก 257 กรณี ในช่วงปี ค.ศ.1997 - 2012 พบว่า ปัจจัยสำคัญที่บ่งชี้ถึงความสำเร็จของการควบรวม กิจการธนาคารมีอยู่ 3-4 ปัจจัยหลัก ได้แก่

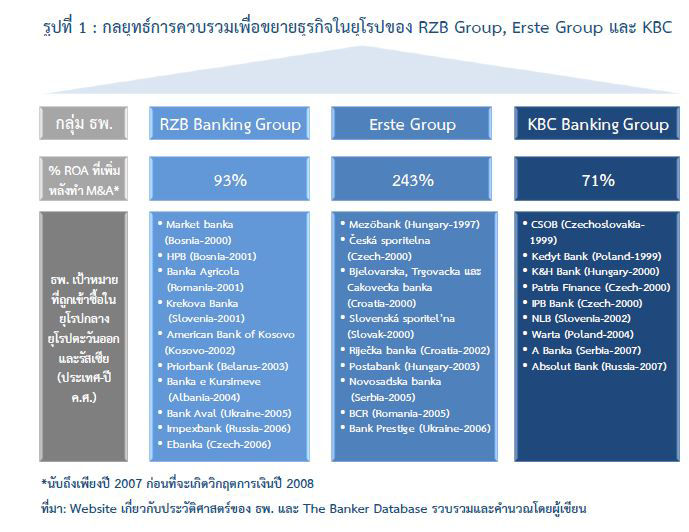

1. การมีวิสัยทัศน์กว้างไกลและลงมือทา ก่อนคนอื่น (Vision and Timely Execution) สามารถมองเห็น ธพ. เป้าหมายหรือประเทศที่ยังมีโอกาสทำกำไร (Untapped Region) ได้ก่อนคนอื่น เช่น กรณีของ Raiffeisen Zentralbank Österreich Bank (RZB), Erste Group Bank (EGB) และ KBC Bank ซึ่งเป็น ธพ. ขนาดใหญ่ของออสเตรีย และ เบลเยี่ยมที่เข้าซื้อและควบรวมกิจการกับ ธพ. อันดับ ต้นๆ ของยุโรปกลางและตะวันออก (Central and Eastern Europe-CEE) (รูปที่ 2 ) โดยมีวิสัยทัศน์ว่าความต้องการบริการทางการเงินในกลุ่มประเทศ CEE น่าจะเพิ่มสูงขึ้นจากการที่ระบอบคอมมิวนิสต์ล่มสลายและประเทศเหล่านี้จะเข้าเป็นส่วนหนึ่งของกลุ่มประเทศ EU และด้วยกลยุทธ์นี้ทำให้ปัจจุบัน RZB, EGB และ KBC Bank มีสัดส่วนรายได้จากธุรกิจในกลุ่มประเทศ CEE อย่างน้อย 40% ของรายได้รวมจากการดำเนินงาน

2. การมีเหตุผล และวางกลยุทธ์การควบรวมอย่างชัดเจน (Clear Reasoning and Strategies) ซึ่ง ต้องอาศัยความเข้าใจถึง Business Model และกลยุทธ์ของ ธพ. ของตนเป็นอย่างดี สามารถระบุได้ว่าการควบรวมจะเสริมกลยุทธ์การทำธุรกิจได้อย่างไร จากนั้นจึงวิเคราะห์เชิงลึกถึงฐานะผลกำไรข้อดี และข้อเสียของ ธพ. เป้าหมาย (Due Diligence) ในการประเมินความคุ้มค่าของการทำ M&A รวมถึงต้อง กำหนดกระบวนการที่จะทำให้การควบรวมมีความราบรื่นและเป็นไปในทิศทางเดียวกัน (Synergy) ด้วย เช่น กรณีการควบรวมระหว่าง HDFC Bank (ธพ. 5 อันดับของอินเดีย และ Centurion Bank of Punjab ธพ. ขนาดกลาง ที่เป็นการทำ M&A ระหว่าง ธพ. เอกชนที่ใหญ่ที่สุดในประวัติศาสตร์อินเดีย เนื่องจาก HDFC ต้องการขยายขนาด ส่วนแบ่งตลาดและฐานลูกค้าในฐานะ ธพ. เอกชน ยักษ์ใหญ่เพื่อให้สามารถแข่งขันกับ ธพ. รัฐขนาดใหญ่ได้ โดยเมื่อควบรวมแล้ว HDFC กลายเป็น ธพ. เอกชนที่มีสาขามากที่สุดในอินเดียถึง 1,148 สาขากระจายอยู่ทั่วประเทศ ส่วน Centurion Bank ได้เข้ามาเสริมกลยุทธ์ของ HDFC เนื่องจากมีความเชี่ยวชาญในธุรกิจสินเชื่อเช่าซื้อรถยนต์ที่ HDFC ต้องการขยายธุรกิจ และการควบรวมนี้มี Synergy สูงจากที่ทั้ง 2 ธนาคารมีลักษณะทางธุรกิจคล้ายกันมาก และมีความคุ้มค่าจากการลดค่าใช้จ่ายดำเนินงานจากการปิดสำขำที่ซ้ำซ้อนกัน

3. ธพ. มีขนาดใหญ่และมีฐานะดีเทียบกับ ธพ. เปาหมาย (Size and Capital Base Do Matter) ขนาดและฐานะอันแข็งแกร่งของ ธพ. มีผลต่อความสำเร็จของการเข้าซื้อกิจการเป็นอย่างมาก จากการศึกษาในอดีต พบว่า ธพ. ที่มีขนาดใหญ่เทียบกับ ธพ. เปาหมายนั้นมีโอกาสประสบผลสำเร็จจากการทำ M&A สูงขึ้น เนื่องจาก ธพ. ที่มีขนาดใหญ่และฐานะดีมีกำลังซื้อสูงสามารถเลือก ธพ. เป้าหมายในการควบรวมภายใต้ข้อจากัดที่น้อยกว่า ทำให้มีโอกำสควบรวมกับ ธพ. ที่มีควำมเหมำะสมกับกลยุทธ์ของตนเอง และประสบความสำเร็จมากกว่า ดังจะเห็นได้จากกรณีของ ธพ. อันดับ 1-3 ของญี่ปุ่นที่เข้าซื้อกิจการของ ธพ. ขนำดกลางในกลุ่มประเทศ ASEAN อย่างต่อเนื่อง เช่น Mitsubishi UFJ Financial Group ซึ่งเป็นบริษัทแม่ของ Bank of Tokyo Mitsubishi UFJ (BTMU) มีขนาดเป็น 69 เท่าของธนาคารกรุงศรีอยุธยำ (BAY) ขณะที่ Sumitomo Mitsui Financial Group มีขนาดสินทรัพย์ใหญ่กว่า ธพ. เป้าหมาย PT Bank Tabungan Pensiunan Nasional (BTPN) ซึ่งเป็น ธพ. ขนาดกลางของอินโดนีเซียถึง 285 เท่า

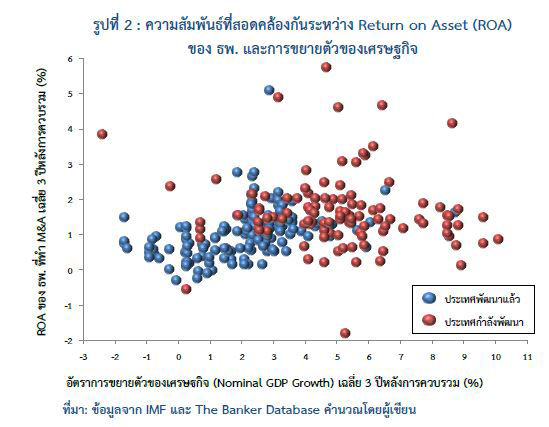

4. สภาพเศรษฐกิจในประเทศของ ธพ. และ ธพ. เปาหมาย (Economic Factors) มีความสำคัญต่อผลกำไรที่จะเกิดขึ้นหลังการควบรวม เนื่องจากผลกาไรของธุรกิจธนาคารที่สามารถวัดจาก Return on assets (ROA) นั้นมีความอ่อนไหวต่อวัฏจักรเศรษฐกิจ รูปที่ 2 ดังนั้น หากเศรษฐกิจประสบปัญหาหลังจากการควบรวมแล้วจะเป็นการยากที่ผลกำไรจะดีขึ้นได้ ดังที่เกิดกับ ธพ. ในกรีซซึ่งมีผลกำไรไม่ดีนักหลังจากควบรวมกิจการกับ ธพ. ในยุโรปหลายแห่งก่อนช่วงวิกฤตเศรษฐกิจ ปี 2008 เล็กน้อย

อย่างไรก็ดี การควบรวมกิจการเป็นเพียงกลยุทธ์หนึ่งในการขยายธุรกิจและเพิ่มฐานลูกค้าเท่านั้น และมีค่าใช้จ่ายค่อนข้างสูงหากเทียบกับการเปิดสำนักงานตัวแทนหรือเปิดสาขา ธพ. เพิ่มเติม ดังนั้น การตัดสินใจที่จะทำ M&A ไม่ว่าจะกับ ธพ. เป้าหมายในประเทศหรือต่างประเทศขึ้นอยู่กับดุลยพินิจของ ธพ. ในการกำหนดกลยุทธ์ในระยะต่อไป ซึ่งหาก ธพ. มีแรงผลักดันจากปัจจัยหนุน (Push Factors) และมีปัจจัยดึงดูด (Pull Factors) ที่มากเพียงพอ ไม่ว่าจะมาจากความต้องการในการครอบครองตลาดหรือการมีประเทศที่ ธพ. ยังมีโอกาสในการทำผลกำไร (Untapped region) รวมทั้งมี ธพ. เป้าหมายที่เหมาะสมในการควบรวมกิจการแล้ว การทำ M&A ก็น่าจะเป็นกลยุทธ์ที่น่าจับตามองท่ามกลางการแข่งขันระหว่าง ธพ. ที่สูงขึ้นในอนาคต

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย