ลูกหนี้นอกระบบ โดดเดี่ยวจริงหรือ?

ทุกคนคงทราบดีว่า “หนี้นอกระบบ” เป็นหนี้ที่ลูกหนี้และเจ้าหนี้ตกลงกันเอง เจ้าหนี้จึงต้องรับความเสี่ยงเต็มที่หากมีการเบี้ยวหนี้เกิดขึ้น เมื่อเป็นเช่นนั้น เจ้าหนี้ต้องปิดความเสี่ยงของตัวเองด้วยวิธีการต่าง ๆ ซึ่งหลักการปกติของการทำธุรกิจ แต่ในทางปฏิบัติ เจ้าหนี้จำนวนไม่น้อยกลับใช้ช่องว่างทางกฎหมายทำเกินกว่าเหตุ ไม่ว่าจะเป็นการคิดดอกเบี้ยสูงกว่าที่กฎหมายกำหนด มีทนายความหัวหมอเป็นคู่คิดคอยร่างสัญญาให้เจ้าหนี้ได้เปรียบ หรือมีนักเลงคอยข่มขู่-คุกคาม-บังคับลูกหนี้ให้คืนเงินตามสัญญา และที่ร้ายกว่านั้นคือ เจ้าหนี้บางราย ตั้งใจยึดทรัพย์ลูกหนี้ตั้งแต่เริ่มปล่อยกู้ โดยการให้เซ็นเอกสารยินยอมต่าง ๆ เพื่อให้พร้อมยึดทรัพย์ไว้ล่วงหน้า และทำสารพัดวิธีเพื่อบีบให้ลูกหนี้ตกอยู่ในภาวะผิดนัดชำระหนี้ เพื่อให้มีข้ออ้างยึดทรัพย์ โดยเฉพาะกรณีขายฝาก จนลูกหนี้ต้องสูญเสียบ้าน ที่อยู่อาศัย ที่ดินทำกิน

พฤติกรรมต่าง ๆ ข้างต้นดูเหมือนว่า เจ้าหนี้นอกระบบสามารถลิดรอนสิทธิ และเอารัดเอาเปรียบลูกหนี้ได้โดยไม่ต้องเกรงใจใครเสมือนบ้านเมืองไม่มีขื่อไม่มีแป จนทำให้ลูกหนี้จำนวนไม่น้อยรู้สึกโดดเดี่ยว

คำถามคือ ลูกหนี้นอกระบบโดดเดี่ยวจริงหรือ?

คำตอบคือ ไม่จริง เพราะหลายปีที่ผ่านมา ภาครัฐตระหนักถึงปัญหานี้และพยายามแก้ไขปัญหาหนี้นอกระบบอย่างยั่งยืน ในหลายเรื่องสำคัญอาทิ

กระทรวงยุติธรรม มีหน่วยงานภายใต้กำกับดูแลซึ่งทำหน้าที่ในการช่วยเหลืออำนวยความเป็นธรรม ให้คำปรึกษาแก้ไขปัญหาหนี้สินให้แก่ลูกหนี้อยู่ 4 หน่วยงาน ได้แก่

1. กรมสอบสวนคดีพิเศษ มี “ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม” ทำหน้าที่รับเรื่องร้องเรียนและช่วยเหลือลูกหนี้ที่ไม่ได้รับความเป็นธรรมจากปัญหาหนี้นอกระบบ ด้วยการช่วยตรวจสอบข้อเท็จจริง สืบสวนแสวงหาข้อเท็จจริง ดำเนินคดีกับเจ้าหนี้ รวมถึงการนำมาตรการทางภาษีมาบังคับใช้กับเจ้าหนี้ ช่วยประสานหน่วยงานที่เกี่ยวข้องในการบังคับใช้กฎหมายกับเจ้าหนี้นอกระบบ เช่น สำนักงานตำรวจแห่งชาติ ประสานจัดหาแหล่งทุนของรัฐ เช่น กองทุนหมุนเวียนเพื่อช่วยเหลือเกษตรกรและผู้ยากจน สำนักบริหารจัดการธนาคารที่ดิน สถาบันการเงิน ประสานอัยการคุ้มครองสิทธิและช่วยเหลือประชาชนทางกฎหมาย และเข้าร่วมในการเจรจาไกล่เกลี่ยระหว่างเจ้าหนี้และลูกหนี้ นอกจากนี้ ยังมีการอบรมให้ความรู้ทางกฎหมายเพื่อมิให้ลูกหนี้ตกเป็นเหยื่อในการทำสัญญากู้ยืม

ที่สำคัญ ที่ผ่านมากรมสอบสวนคดีพิเศษได้เสนอแก้ไขเพิ่มเติมพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตราซึ่งมีตั้งแต่ปี พ.ศ. 2475 โดยเพิ่มโทษทั้งจำคุกและปรับให้สูงขึ้น และกำหนดให้การอำพรางการกู้เงินเป็นความผิดตามกฎหมาย จนมาเป็นพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2560 ทำให้ประชาชนได้รับการคุ้มครองสิทธิมากขึ้น สำหรับลูกหนี้ที่ต้องการความช่วยเหลือ ติดต่อที่ ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม กรมสอบสวนคดีพิเศษ อาคารราชบุรีดิเรกฤทธิ์ (อาคารเอ) ชั้น 2 โทร 02-575-3344 หรือ 02-831-9888 ต่อ 1033, 1202, 1033

2. กรมคุ้มครองสิทธิและเสรีภาพ ทำหน้าที่คุ้มครองสิทธิและเสรีภาพของประชาชน ซึ่งปัจจุบันกรมฯ เปิดศูนย์ไกล่เกลี่ยและประนอมข้อพิพาทขึ้นตามพระราขบัญญัติไกล่เกลี่ยและประนอมข้อพิพาท พ.ศ. 2562 โดยตั้งเป้าหมายจะเปิดศูนย์ไกล่เกลี่ยฯ ให้ครบทุกหมู่บ้าน สำหรับกรณีหนี้สิน หากลูกหนี้ต้องการ “คนกลางช่วยเจรจาไกล่เกลี่ย” สามารถยื่นคำร้องขอได้ที่ศูนย์ไกล่เกลี่ยและประนอมข้อพิพาทในพื้นที่ หรือที่กรมคุ้มครองสิทธิและเสรีภาพ ถนนแจ้งวัฒนะ หรือติดต่อไปได้ที่หมายเลข 1111 กด 77

3. กรมบังคับคดี เป็นหน่วยงานปลายน้ำของกระบวนการหนี้ ทำหน้าที่ยึดทรัพย์ลูกหนี้ตามคำพิพากษา ดำเนินการประกาศขายทอดตลาด และชำระบัญชีคืนเงินให้กับเจ้าหนี้ แม้จะดูว่าเป็นหน่วยงานที่ต้องทำตามคำพิพากษาของศาล แต่ในชั้นบังคับคดีคู่ความก็ยังสามารถเจรจาไกล่เกลี่ยกันได้อีกเรียกว่า “การไกล่เกลี่ยชั้นบังคับคดี” ดังนั้น แม้จะมาถึงในชั้นนนี้ลูกหนี้ก็ยังมีความหวังที่จะรักษาทรัพย์ของตนไว้ โดยสามารถติดต่อไปได้ที่หมายเลข 1111 กด 79

4. สำนักงานยุติธรรมจังหวัด ซึ่งเปรียบเสมือนตัวแทนกระทรวงยุติธรรมที่ตั้งอยู่ในทุกจังหวัด ประชาชนที่มีปัญหาสามารถติดต่อขอความช่วยเหลือได้ที่สำนักงานยุติธรรมประจำจังหวัดได้โดยตรง

สำนักงานอัยการสูงสุด ซึ่งมีสำนักงานอัยการคุ้มครองสิทธิและช่วยเหลือทางกฎหมายและการบังคับคดี เป็นหน่วยงานหนึ่งในกระบวนการยุติธรรมที่มีบทบาทสำคัญในการคืนความเป็นธรรมแก่ลูกหนี้ด้อยโอกาส ด้วยการให้คำปรึกษาด้านกฎหมายและเป็นตัวกลางไกล่เกลี่ยหนี้สินให้ลูกหนี้ตั้งแต่ชั้นก่อนฟ้อง จนถึงชั้นบังคับคดี ทั้งนี้ ลูกหนี้นอกระบบที่อยู่ในพื้นที่กรุงเทพมหานคร สามารถติดต่อได้ที่ สำนักงานอัยการสูงสุด โทร. 02-142-1444 หรือสำนักงานคุ้มครองสิทธิและช่วยเหลือทางกฎหมายแก่ประชาชน (ส่วนกลาง) โทร. 02-142-2034 ถ้าอยู่ต่างจังหวัดสามารถติดต่อได้ที่ สำนักงานอัยการคุ้มครองสิทธิฯ แต่ละจังหวัด (หมายเลขโทรศัพท์ของสำนักงานอัยการคุ้มครองสิทธิฯ แต่ละจังหวัด สามารถค้นหาได้จาก https://www2.ago.go.th/index.php/lwcontact )

กระทรวงมหาดไทย มีศูนย์ดำรงธรรม ทำหน้าที่รับเรื่องร้องเรียนของประชาชนในทุกเรื่องรวมทั้งปัญหาหนี้นอกระบบ ร่วมกับหน่วยงานอื่นเพื่อปราบปรามและไกล่เกลี่ยปัญหาหนี้นอกระบบในพื้นที่ที่รับผิดชอบ ซึ่งประชาชนที่ได้รับความเดือดร้อนสามารถไปปรึกษาขอความช่วยเหลือได้ที่ศูนย์ดำรงธรรมประจำจังหวัดทั่วประเทศ และสามารถโทรศัพท์ติดต่อได้ที่ 1567

สำนักงานตำรวจแห่งชาติ จัดตั้งศูนย์ป้องกันและปราบปรามการกระทำความผิดเกี่ยวกับหนี้นอกระบบ ที่พร้อมช่วยประสานงานกับตำรวจทุกท้องที่ ดังนั้น ลูกหนี้ที่ถูกคุกคามจากเจ้าหนี้จนไม่สามารถดำรงชีวิตประจำวันได้อย่างปกติ สามารถติดต่อขอความช่วยเหลือที่หมายเลข 1599

กระทรวงเกษตรและสหกรณ์ มีบทบาทสำคัญในการแก้ปัญหาหนี้นอกระบบ โดยมีสำนักบริหารกองทุนเพื่อช่วยเหลือเกษตรกรและรับเรื่องร้องเรียน (สกร.) ที่มีวัตถุประสงค์ในการ “ปลดเปลื้องหนี้สินหรือซื้อที่ดินคืนให้แก่ลูกหนี้” หรือหากเกษตรกรเช่าที่ดินทำการเกษตรประสงค์จะซื้อเป็นของตนเอง ก็สามารถยื่นขอกู้วงเงินสูงสุดถึง 2.5 ล้านบาท ทั้งนี้เป็นไปตามเงื่อนไขของกองทุนฯ ผู้ที่มีปัญหาหนี้สินสามารถยื่นคำร้องได้ที่สำนักงานเกษตรและสหกรณ์จังหวัด ตามภูมิลำเนาและที่สำนักบริหารกองทุนเพื่อช่วยเกษตรกรและรับเรื่องร้องเรียน สำนักงานปลัดกระทรวงเกษตรและสหกรณ์ ถนนราชดำเนินนอก กรุงเทพมหานคร

โทร. 02-280-7750 หรือ 02-280-7753

สถาบันบริหารจัดการธนาคารที่ดิน (องค์กรมหาชน) หรือเรียกสั้น ๆ ว่า ธนาคารที่ดิน ทำหน้าที่รับเรื่องร้องเรียน ช่วยเหลือแก้ไขปัญหาเกษตรกรและผู้ยากจนที่มีปัญหาที่จะสูญเสียสิทธิในที่ดินจากการจำนองและขายฝาก ด้วยการให้สินเชื่อเพื่อชำระหนี้ตามคำพิพากษาที่เกี่ยวกับที่ดินในชั้นบังคับคดีและขายทอดตลาด หรือสินเชื่อเพื่อซื้อที่ดินที่ถูกขายทอดตลาดหรือหลุดขายฝากไปแล้วไม่เกิน 5 ปี โดยผู้ที่ต้องการความช่วยเหลือสามารถติดต่อได้ที่ 02-278-1244 หรือ 02-278-1648 ต่อ 601, 602, 610 และ 092-659-1689

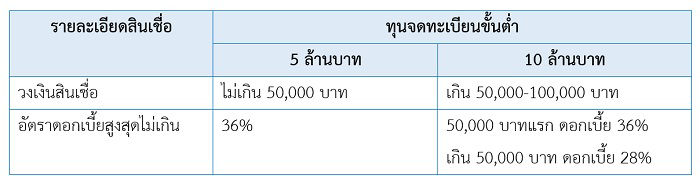

กระทรวงการคลัง ได้พยายามผลักดันให้เจ้าหนี้นอกระบบเข้ามาอยู่ในการกำกับของภาครัฐ เปิดโอกาสให้เจ้าหนี้นอกระบบเข้าสู่ในระบบ โดยเข้ามาประกอบธุรกิจสินเชื่อรายย่อยระดับจังหวัด หรือสินเชื่อพิโกไฟแนนซ์ (PICO Finance) ซึ่งเจ้าหนี้ที่ต้องการดำเนินธุรกิจพิโกไฟแนนซ์จะต้องจดทะเบียนในรูปแบบบริษัทหรือห้างหุ้นส่วนจำกัด จึงมีสิทธิปล่อยกู้กับประชาชนโดยไม่ต้องมีหลักทรัพย์ค้ำประกันและปล่อยกู้ฉุกเฉินได้ ดังนี้

กระทรวงการคลังเป็นผู้กำกับดูแล แม้ว่าอัตราดอกเบี้ยเงินที่เจ้าของธุรกิจพิโกไฟแนนซ์จะได้รับน้อยกว่าธุรกิจกู้ยืมนอกระบบที่คิดอยู่ในปัจจุบัน แต่เป็นการดำเนินธุรกิจที่ถูกกฎหมาย

นอกจากนี้กระทรวงการคลังได้จัดตั้ง ศูนย์รับแจ้งการเงินนอกระบบ ในสังกัดสํานักงานเศรษฐกิจการคลัง (สศค.) พร้อมให้คำแนะนำช่องทางการไกล่เกลี่ยหนี้นอกระบบและช่องทางสินเชื่อหรือความช่วยเหลืออื่น ๆ อาทิ สินเชื่อจากสถาบันการเงินเฉพาะกิจ เช่น ธนาคารออมสิน ธกส. หรือ ธนาคาร SMEs เป็นต้น หรือการขอพิโกไฟแนนซ์ โดยติดต่อที่เบอร์โทร. 1359

และเนื่องจากปัญหาหนี้นอกระบบสร้างความเดือดร้อนกับประชาชนอย่างต่อเนื่องยาวนาน จึงมีภาคเอกชนให้ความสำคัญ และพร้อมให้คำปรึกษากับลูกหนี้ได้แก่

มูลนิธิสุภา วงค์เสนา เพื่อการปฏิรูปสิทธิลูกหนี้ ที่มีประสบการณ์ในการช่วยเหลือลูกหนี้นอกระบบจำนวนมากและมีเครือข่ายทั่วประเทศ โดยเจ้าหน้าที่มูลนิธิฯ จะช่วยเป็นตัวกลางไกล่เกลี่ยระหว่างลูกหนี้และเจ้าหนี้ ทั้งนี้ ผู้ต้องการคำปรึกษาสามารถติดต่อที่เบอร์โทร. 081-776-3606

นอกจากนี้ สภาทนายความในพระบรมราชูปถัมภ์ พร้อมให้คำปรึกษาข้อกฎหมาย โปรดติดต่อที่ 02-522-7124 ถึง 27 หรือ 02-522-7143 ถึง 47

สำหรับ ธนาคารแห่งประเทศไทย (ธปท.) แม้ไม่ได้ทำหน้าที่กำกับดูแลเจ้าหนี้นอกระบบและแก้ปัญหานี้โดยตรง แต่ตระหนักว่า ปัญหานี้เป็นอุปสรรคสำคัญต่อภารกิจแก้หนี้ภาคประชาชนที่ ธปท. กำลังขับเคลื่อนขณะนี้ จึงพยายามให้ข้อมูลเกี่ยวกับการแก้ไขหนี้สิน รวมทั้งหนี้นอกระบบ หากท่านใดสนใจสามารถศึกษาเพิ่มเติมได้ที่ www.bot.or.th หรือเพจเฟซบุ๊ก “ธนาคารแห่งประเทศไทย”

ขอให้ลูกหนี้ทุกท่านมั่นใจว่า แม้จะเป็นหนี้นอกระบบ ก็ไม่โดดเดี่ยว

ผู้เขียน :

อุมาพร แพรประเสริฐ

กรมสืบสวนคดีพิเศษ

จักรินทร์ พลอยสีสวย

ธนาคารแห่งประเทศไทย

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

และกรมสอบสวนคดีพิเศษ