เศรษฐกิจร้อนหรือหนาว ดูอย่างไร?

ดร.ปิติ ดิษยทัต

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEd ฉบับเต็มเรื่อง “วัฏจักรการเงินกับศักยภาพการผลิตของเศรษฐกิจ” เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ในช่วงที่ผ่านมามีการวิพากษ์กันมากว่าเศรษฐกิจไทยขยายตัวในอัตราที่ต่ำเกินไป ในขณะเดียวกันนักวิเคราะห์ทั่วโลกต่างจับตาและพยายามประเมินว่าเศรษฐกิจสหรัฐฯ ฟื้นตัวเพียงพอที่จะรองรับการขึ้นอัตราดอกเบี้ย Fed Funds แล้วหรือยัง แต่เราจะใช้เกณฑ์อะไรในการวัด ”อุณหภูมิ” ของเศรษฐกิจว่าระดับใดจึงจะถือว่าต่ำ สูง หรือพอดี บรรทัดฐานที่นักเศรษฐศาสตร์ใช้ในการตอบคำถามดังกล่าวคือ ระดับการผลิตศักยภาพ หรือ potential output ที่เปรียบเสมือนขีดจำกัดของเครื่องจักรที่กำหนดว่าปริมาณการผลิตสูงสุดอยู่ที่เท่าไหร่เมื่อมีการใช้งานเต็มที่

แต่ทว่าระดับการผลิตศักยภาพนั้น ไม่อาจมองเห็นหรือวัดได้โดยตรง ไม่ว่าจะเป็นในปัจจุบันหรือแม้กระทั่งในอดีตก็ตาม การประมาณการระดับการผลิตศักยภาพจึงจ่าเป็นต้องพึ่งสมมติฐานเกี่ยวกับการท่างานของระบบเศรษฐกิจว่าระดับกิจกรรมที่อยู่ใกล้หรือไกลจากระดับการผลิตศักยภาพนั้น มี “อาการ” อย่างไรบ้างที่จับต้องได้ และสามารถเป็นสัญญาณที่บ่งบอกถึงสถานะของเศรษฐกิจเทียบกับระดับศักยภาพ

เศรษฐศาสตร์กระแสหลักในปัจจุบันยึดถืออัตราเงินเฟ้อเป็นตัวชี้หลักว่าอุณหภูมิของเศรษฐกิจร้อนหรือเย็นเกินไป การศึกษาส่วนมากนิยามระดับศักยภาพการผลิตว่าเป็นระดับที่สอดคล้องกับการใช้ปัจจัยการผลิตอย่างเต็มที่โดยไม่สร้างแรงกดดันต่อเงินเฟ้อ สมมติฐานหลักคือ อัตราเงินเฟ้อจะเร่งขึ้นเมื่อกิจกรรมทางเศรษฐกิจอยู่สูงกว่าระดับศักยภาพ พลวัตของเงินเฟ้อจึงถูกใช้เป็นเครื่องชี้หลักที่บ่งบอกถึงความไม่ยั่งยืนของระดับกิจกรรมทางเศรษฐกิจ

คำถามที่สำคัญ คือ อัตราเงินเฟ้อเป็นข้อมูลเบ็ดเสร็จ (sufficient statistic) เพียงพอแก่การสะท้อนความยั่งยืนของกิจกรรมทางเศรษฐกิจจริงหรือ

งานศึกษาหลายชิ้นได้ชี้ให้เห็นว่าในช่วงทศวรรษที่ผ่านมา ความสัมพันธ์ระหว่างอัตราเงินเฟ้อกับวัฏจักรเศรษฐกิจมีน้อยลงอย่างเห็นได้ชัด ยกตัวอย่างเศรษฐกิจสหรัฐฯ ที่ฟื้นตัวอย่างต่อเนื่องจากวิกฤตทางการเงินในปี 2007 มีการสร้างตำแหน่งงานมากถึง 13 ล้านอัตราในช่วงเวลา 6 ปี จนตลาดแรงงานเข้าใกล้ภาวะ full employment ท่ามกลางการดำเนินนโยบายการเงินแบบผ่อนคลายอย่างมาก แต่อัตราเงินเฟ้อกลับไม่กระเตื้องขึ้นและมีแนวโน้มลดลงด้วยซ้ำ นอกจากนี้ ความสามารถของเงินเฟ้อในการบ่งบอกถึงความไม่สมดุลทางการเงินนั้นมีขีดจำกัด วิกฤตการเงินโลกที่ผ่านมา รวมทั้งประสบการณ์จากวิกฤตเศรษฐกิจในกรณีอื่นๆ หลายกรณี ได้ชี้ให้เห็นแล้วว่าเศรษฐกิจสามารถขยายตัวเกินศักยภาพในลักษณะที่ไม่ยั่งยืนได้โดยไม่สร้างแรงกดดันต่อเงินเฟ้อ โดยการขยายตัวของสินเชื่อมักเป็นปัจจัยสำคัญที่เอื้อต่อระดับกิจกรรมทางเศรษฐกิจที่เกินตัว ดังนั้นอัตราเงินเฟ้อโดยลำพังจึงไม่สามารถให้ข้อมูลเพียงพอในการวัดระดับศักยภาพการผลิตของเศรษฐกิจ ซึ่งระดับศักยภาพนี้โดยแก่นแท้แล้วคือระดับการผลิตที่สามารถดำรงอยู่ได้อย่างยั่งยืน (sustainable output) โดยไม่เกิดความไม่สมดุลในมิติใดมิติหนึ่งในระบบเศรษฐกิจ

สู่การประเมินวัฏจักรเศรษฐกิจที่สมบูรณ์...

งานวิจัยของผู้เขียนจึงได้นำข้อมูลเกี่ยวกับสถานะของวัฏจักรการเงินมาประยุกต์ใช้ในการวัดระดับศักยภาพการผลิตของเศรษฐกิจ จากมุมมองนี้ ความยั่งยืนของระดับกิจกรรมทางเศรษฐกิจ ณ จุดใดจุดหนึ่งจะขึ้นอยู่กับสถานะของวัฏจักรการเงินด้วย โดยในช่วงที่สภาวะการเงินผ่อนคลายการขยายตัวของสินเชื่ออยู่ในอัตราที่สูงและราคาสินทรัพย์เพิ่มขึ้นอย่างต่อเนื่อง แรงส่งทางการเงิน (financial tailwinds) เหล่านี้จะเอื้อต่อการขยายตัวของเศรษฐกิจที่อาจร้อนแรงเกินควรและสุ่มเสี่ยงต่อการเกิดวิกฤตในทางตรงกันข้าม ภาวะการเงินที่ตึง (financial headwinds) โดยเฉพาะจากภาระหนี้สินคงค้างและความอ่อนแอในงบดุล สามารถฉุดให้เศรษฐกิจขยายตัวต่ำกว่าศักยภาพที่แท้จริงได้เช่นกัน การประมาณการระดับการผลิตศักยภาพจึงควรคำนึงถึงบทบาทที่ปัจจัยและภาวะทางการเงินอาจมีส่วนในการเร่งหรือเหนี่ยวรั้งกิจกรรมทางเศรษฐกิจ

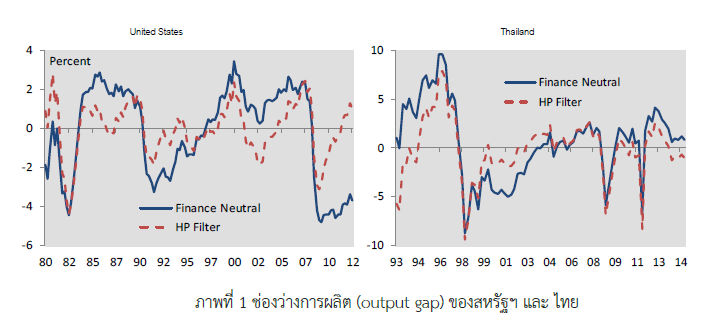

ภาพที่ 1 แสดงผลประมาณการช่องว่างการผลิต (ส่วนต่างระหว่างระดับกิจกรรมเศรษฐกิจที่เกิดขึ้นจริง กับระดับศักยภาพ) สำหรับสหรัฐฯ และประเทศไทย โดยวิธีประยุกต์ที่ใช้ข้อมูลจากปัจจัยทางการเงินร่วมด้วย (finance-neutral output gap) เทียบกับวิธีเชิงสถิติที่ใช้กันอย่างแพร่หลาย (HP filter) จะเห็นได้ว่าในทั้งสองประเทศ ช่องว่างการผลิตที่ควบรวมข้อมูลทางการเงินสามารถสะท้อนอุณหภูมิของเศรษฐกิจได้ดีกว่า โดยอัตราการขยายตัวของเศรษฐกิจเทียบกับระดับศักยภาพจะสูงกว่าในช่วงก่อนวิกฤตปี 2007 ในสหรัฐฯ และ วิกฤตการเงินปี 1997 ในไทยอย่างเห็นได้ชัด ซึ่งเป็นช่วงที่สินเชื่อและราคาสินทรัพย์เพิ่มขึ้นอย่างร้อนแรงในทั้งสองประเทศ ในขณะเดียวกันช่องว่างการผลิต finance-neutral ที่เป็นลบมากกว่าในช่วงหลังวิกฤตสะท้อน ผลกระทบของภาวะทางการเงินที่บีบรัดเศรษฐกิจ

สำหรับประเทศไทย ในช่วงหลายปีที่ผ่านมา อัตราการขยายตัวของเศรษฐกิจไทยที่หลายคนมองว่าต่ำนั้นน่าเป็นห่วงมากกว่าที่คิด เนื่องจากเป็นการขยายตัวที่ได้รับอานิสงส์จากปัจจัยสนับสนุนทางการเงินอยู่ไม่น้อย มอง ไปข้างหน้า เมื่อแรงส่งจากเม็ดเงินสินเชื่อใหม่หดหายไป แต่ภาระหนี้จากยอดสินเชื่อคงค้างยังมีอยู่ความท้าทาย ในการขยายตัวของเศรษฐกิจไทยจะชัดเจนและน่าเป็นห่วงยิ่งขึ้นหากศักยภาพพื้นฐาน โดยเฉพาะทุนมนุษย์และประสิทธิภาพในการผลิตยังไม่ได้รับการพัฒนาโดยเร็ว