GDP โตแค่นี้ เศรษฐกิจดีแค่ไหน ? (2)

ในบทความตอนก่อน ประมาณการ GDP ปีนี้ที่โตได้ 3.3% สามารถสะท้อนว่าเศรษฐกิจไทยดี บนฐานของการใช้ทรัพยากรอย่างมีประสิทธิภาพได้ หากเกิดจากภาคการท่องเที่ยวและบริการที่ฟื้นตัวเต็มที่และภาวะเศรษฐกิจโลกไม่กระทบต่อการส่งออกสินค้าและการท่องเที่ยวระหว่างประเทศ

การประเมินว่า GDP โตดีหรือไม่นั้น นอกจากในมิติเวลา ทั้งการเทียบกับอดีตอันใกล้ และการเติบโตในห้วงเวลาหลายทศวรรษ ดังที่เล่าไปในตอนก่อนแล้ว อีกวิธีหนึ่ง คือ การเทียบเคียงกับช่วงที่เติบโตเป็นปกติ เพื่อใช้เป็นเกณฑ์เปรียบเทียบ (benchmark) โดยขอขอบคุณ ดร.สุรัช แทนบุญ ผู้คร่ำหวอดด้านนโยบายการเงิน ที่ให้ความเห็นว่าควรหยิบยกช่วงเวลาที่ไม่ได้มีปัจจัยแทรกซ้อนจนผันผวนในระยะสั้นทั้งด้านบวกด้านลบ และควรคำนึงถึงช่วงที่ครอบคลุมกระแสการเปลี่ยนแปลงที่มีผลสืบเนื่องไปในระยะยาวด้วย ในวันนี้จึงขอเชิญทุกท่านแลกเปลี่ยนความคิดผ่านการหยิบยกตัวเลขในช่วงเวลาปกติเพื่อให้มุมมองฉากทัศน์ (scenarios) ของการเติบโตเศรษฐกิจไทยในระยะต่อไป

การคัดเลือกช่วงเวลาปกติในทางเศรษฐกิจมหภาคนั้น อาจใช้เกณฑ์ที่มีนัยต่อการดำเนินนโยบายการเงินภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น เช่น การเทียบเคียงตัวเลขการว่างงานในขณะนั้นว่าสอดคล้องกับตัวเลขอัตราการว่างงานตามธรรมชาติ (Natural Rate of Unemployment) หรือ อัตราการว่างงานที่ไม่ทำให้เงินเฟ้อเร่งตัวขึ้น (Non-Accelerating Inflation Rate of Unemployment : NAIRU) หรือไม่ เพื่อให้ทราบว่ากิจกรรมทางเศรษฐกิจที่เติบโตนั้นกระตุ้นให้เกิดความร้อนแรงและส่งผลกระทบต่อเสถียรภาพด้านราคาหรือไม่/อย่างไร นอกจากนี้ ยังอาจเทียบเคียงกับการเติบโตตามทิศทางเพื่อมองว่าเป็นการเร่งขึ้นกว่ากระแสการเติบโต (deviation from trend) หรือไม่ ซึ่งมีการศึกษาในอดีตสะท้อนว่าหากการเติบโตทางเศรษฐกิจเป็นผลจากการขยายตัวกว่ากระแสการเติบโตในภาคการเงินก็อาจนำมาสู่ความร้อนแรงเกินควรได้ (ภูริชัย รุ่งเจริญกิจกุล และ นครินทร์ อมเรศ 2557, “เศรษฐกิจจริงอิงการเงิน : โตไปใช่ว่าดี ?”)

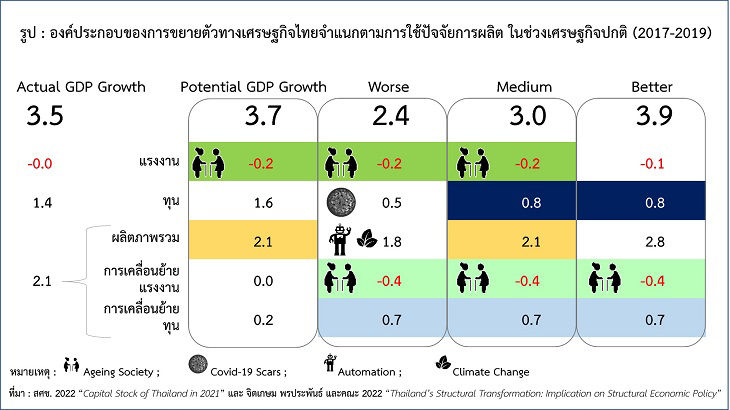

ในภาพรวม GDP ไทยโตเฉลี่ย 3.6% ในช่วงปี 1991-2021 โดยในช่วงแรกของการพัฒนาการจะมีการเร่งเติบโตเร็วกว่าในช่วงหลัง อย่างไรก็ดี เมื่อใช้แบบจำลองประเมินองค์ประกอบของการเติบโตจากการใช้ปัจจัยการผลิตแล้ว จะพบว่ามีช่วงเวลาที่การเติบโตใกล้เคียงกับค่าเฉลี่ยทั้งช่วง คือ ในช่วงปี 2017-2019 ซึ่งเป็นช่วงเวลาที่เศรษฐกิจโลกฟื้นตัวเต็มที่หลังวิกฤตเศรษฐกิจการเงินโลก อัตราว่างงานอยู่ในระดับต่ำ แต่ไม่ได้พบสัญญาณการเร่งของอัตราเงินเฟ้อ ขณะที่ ปัจจัยเชิงโครงสร้างเริ่มแสดงผลกระทบต่อการเติบโตทางเศรษฐกิจ

ในช่วงเวลาดังกล่าว สภาพัฒน์ฯ รายงานว่าเศรษฐกิจโตเฉลี่ย 3.5% จากการเติบโตของผลิตภาพรวม 2.1% และการสะสมทุน 1.4% ซึ่ง การศึกษาของ จิตเกษม พรประพันธ์ และคณะ 2565 ได้ใช้แบบจำลองทางเศรษฐมิติผนวกกับการใช้ข้อมูลจุลภาคในระดับรายละเอียด ( micro / granular data) เพื่อจำแนกการเติบโตในระดับความถี่รายเดือน รายจังหวัด และรายสาขากิจกรรมทางเศรษฐกิจย่อย และประเมินว่าเศรษฐกิจไทยสามารถเติบโตได้ตามศักยภาพ (Potential GDP Growth) 3.7% โดยพบว่าการเติบโตด้านการใช้ทุน 1.6% การเคลื่อนย้ายทุนไปยังสาขาเศรษฐกิจที่มีผลิตภาพสูงขึ้น 0.2% ขณะที่มีการเติบโตของผลิตภาพรวมภายในสาขาเศรษฐกิจ 2.1% แต่ปัจจัยด้านแรงงานหดตัว -0.2% และการเคลื่อนย้ายแรงงานไม่ได้ส่งผลบวกต่อการเติบโตทางเศรษฐกิจ เมื่อมองไปข้างหน้าอาจแบ่งฉากทัศน์การเติบโตออกเป็น

กรณี Better 3.9% ตามที่แบบจำลองทางเศรษฐมิติได้สกัดค่าเฉลี่ยที่กิจกรรมทางเศรษฐกิจ ในแต่ละพื้นที่ และช่วงเวลามีการใช้ปัจจัยการผลิตได้เต็มศักยภาพ โดยเฉพาะในด้านผลิตภาพรวมภายในแต่ละสาขาเศรษฐกิจที่โตได้มากถึง 2.8% ขณะที่ การสะสมทุนช่วยให้โต 0.8% และการเคลื่อนย้ายทุนยังส่งผลบวก 0.7%

กรณี Medium 3.0% โดยได้รับผลกระทบจากการก้าวเข้าสู่ภาวะสังคมสูงวัยซึ่งไม่เพียงทำให้ปัจจัยด้านแรงงานส่งผลลบ -0.2% แต่ทำให้เกิดแนวโน้มเคลื่อนย้ายแรงงานไปยังกิจกรรมที่มีผลิตภาพลดลง จนส่งผลลบ -0.4%

กรณี Worse 2.4% ซึ่งนอกจากผลลบด้านแรงงานจากภาวะสังคมสูงวัยแล้ว บาดแผลจากวิกฤตช่วงโควิด-19 อาจส่งผลต่อเนื่องให้การสะสมทุนเหลือผลบวกเพียง 0.5% (พิสชา คำบุยา และ ปัณฑา อภัยทาน 2565) ขณะที่ผลิตภาพรวมภายในสาขาเศรษฐกิจ 1.8% หากการใช้ระบบอัตโนมัติในภาคการผลิตทำได้ไม่เต็มที่ (กัมพล พรพัฒนไพศาลกุล และคณะ 2565) และการเปลี่ยนแปลงสภาพภูมิอากาศรุนแรงทำให้ผลิตภาพในภาคเกษตรลดลง (พรพรรณ รุจิวาณิชย์ และคณะ 2565)

GDP ที่คาดว่าจะโต 3.3% ในปี 2022 ยังต่ำกว่าระดับศักยภาพในช่วงปี 2017-2019 แต่สูงกว่ากรณีที่ผลจากปัญหาเชิงโครงสร้างส่งผลลบชัดเจน เมื่อประเมินได้ดังนี้แล้ว ก้าวต่อไป คือ การออกแบบนโยบายบนฐานของการวิเคราะห์เพื่อชี้นำให้เศรษฐกิจไทยบรรลุเป้าหมาย (Prescriptive Analytics) ซึ่งเครื่องมือในการวิเคราะห์ข้อมูลขนาดใหญ่ในปัจจุบันมีความพร้อมที่จะเป็นฐานให้ทุกภาคส่วนทั้งผู้ดำเนินนโยบายภาครัฐ ผู้ประกอบการในภาคธุรกิจ และภาคประชาชน ร่วมกันสร้างกลไกการทำงานร่วมกันเพื่อผลักดันให้เศรษฐกิจไทยสามารถเติบไตได้เต็มศักยภาพอย่างยั่งยืน

ผู้เขียน :

ดร.มณฑลี กปิลกาญจน์

ดร.นครินทร์ อมเรศ

ดร.จิตเกษม พรประพันธ์

คอลัมน์ “ร่วมด้วยช่วยคิด” นสพ.ประชาชาติธุรกิจ

ฉบับวันที่ 24-26 พฤศจิกายน 2565

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย