มองต่างมุม: ส่งออกดี แต่ SMEs ไม่ได้ประโยชน์จริงหรือ? ตอนที่ 2

นายพรหมวรัท ประดิษฐ

ฝ่ายเศรษฐกิจมหภาค

“SMEs ไทยเผชิญกับความเสี่ยงจากอัตราแลกเปลี่ยน ทำให้ได้รับประโยชน์จากการส่งออกที่ดีขึ้นไม่เต็มเม็ด เต็มหน่วย การใช้เครื่องมือทางการเงินในการป้องกัน ความเสี่ยงจากอัตราแลกเปลี่ยน (Financial Hedge) ดูเหมือนจะเป็นเครื่องมือเดียวที่ SMEs จะสามารถใช้ เพื่อลดผลกระทบทางลบจากการแข็งค่าของเงินบาทได้”

จากบทความในตอนที่แล้ว เราทราบแล้วว่า หากเปลี่ยนมุมมองการจำแนกผู้ส่งออกที่เป็น SMEs จากเดิมที่ใช้เกณฑ์สินทรัพย์ถาวรและการจ้างงาน มาเป็น Market Share ต่อการส่งออกรวมของไทยแล้วพบว่า การส่งออกที่ดีขึ้นในระลอกนี้ส่งผลดีกับผู้ส่งออกอย่างทั่วถึงในทุกกลุ่ม หากเปรียบเทียบอุปสงค์จากต่างประเทศที่ปรับดีขึ้นเป็นเหมือนฝนที่ตกลงมาทั่วฟ้าแล้ว ผู้ส่งออกก็เปรียบเสมือนโอ่งเก็บน้ำฝน โอ่งทุกใบไม่ว่าจะใหญ่หรือเล็กต่างได้รับน้ำฝนด้วยกันทั้งสิ้น แต่ผลการศึกษาที่พบกลับค้านกับความรู้สึกของคนส่วนใหญ่ที่ว่าสถานการณ์ SMEs ไทยยังไม่ดีขึ้น สะท้อนว่า SMEs ไทยยังเผชิญกับอุปสรรคบางประการทำให้ได้รับประโยชน์จากการส่งออกที่ดีขึ้นไม่เต็มเม็ดเต็มหน่วย หรือดูเหมือนว่าโอ่งเก็บน้าขนาดเล็กและกลางเหล่านี้จะมีรอยรั่วอยู่

จำเลยสำคัญที่เป็นสาเหตุให้เกิดรอยรั่วใหญ่ที่สุดในตอนนี้ดูเป็นเรื่องการแข็งค่าของเงินบาท โดยมีเสียงบ่นกันว่าแม้การส่งออกที่ดีขึ้นจะทำให้ SMEs มีรายได้ในรูปดอลลาร์ สรอ. เพิ่มขึ้น แต่เมื่อแปลงกลับมาเป็นเงินบาทแล้วแทบจะไม่เหลืออะไรเลย

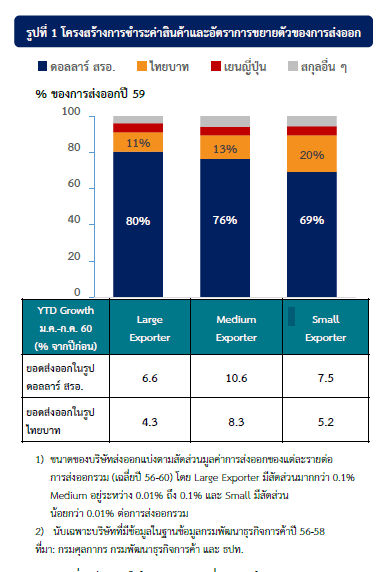

โดยหากเราพิจารณาถึงโครงสร้างการชำระค่าสินค้าออกโดยดูข้อมูลจากใบขนสินค้า (Invoicing Currency) พบว่า SMEs มีการใช้เงินบาทในการค้าขายมากกว่า กลุ่มผู้ส่งออกราย ใหญ่ (รูปที่ 1) เนื่องจาก SMEs มีตลาดส่งออกหลักคือกลุ่มประเทศ CLMV ซึ่งมีการใช้เงินบาทที่ค่อนข้างแพร่หลาย ทำให้ลูกค้าบางส่วนเลือกใช้เงินบาทในการชาระค่าสินค้า ดังนั้น SMEs จึงน่าจะได้รับผลกระทบจากเงินบาทที่แข็งค่าขึ้นน้อยกว่าผู้ส่งออกรายใหญ่ด้วยซ้ำไป แต่เหตุใดเรากลับไม่ค่อยได้ยินเสียงบ่นเรื่อง การแข็งค่าของเงินบาทจากกลุ่มผู้ส่งออกรายใหญ่ หรือทำไมโอ่งใบใหญ่จึงไม่มีรอยรั่วเหมือนโอ่งใบเล็ก

CLMV ซึ่งมีการใช้เงินบาทที่ค่อนข้างแพร่หลาย ทำให้ลูกค้าบางส่วนเลือกใช้เงินบาทในการชำระค่า สินค้า ดังนั้น SMEs จึงน่าจะได้รับผลกระทบจากเงินบาทที่แข็งค่าขึ้นน้อยกว่าผู้ส่งออกรายใหญ่ด้วย ซ้ำไป แต่เหตุใดเรากลับไม่ค่อยได้ยินเสียงบ่นเรื่อง การแข็งค่าของเงินบาทจากกลุ่มผู้ส่งออกรายใหญ่ หรือทำไมโอ่งใบใหญ่จึงไม่มีรอยรั่วเหมือนโอ่งใบเล็กแบบธรรมชาติ (Natural Hedge และเครื่องมือทางการเงินเพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน (Financial Hedge)

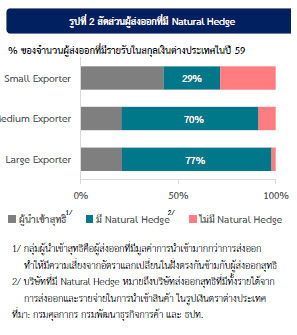

Natural Hedge หมายถึงกลไกในการลดทอนความเสี่ยงจากการเปลี่ยนแปลงของค่าเงินผ่านการบริหารรายรับจากการส่งออกและรายจ่ายจากการนำเข้าที่อยู่ในสกุลเงินต่างประเทศให้สอดคล้องกัน (และอาจรวมไปถึงสินทรัพย์และหนี้สินที่อยู่ในรูปของสกุลเงินตราต่างประเทศด้วย) โดยบริษัทที่มีทั้งการส่งออกและนำเข้าสินค้าจึงสามารถลดความเสี่ยงจากอัตราแลกเปลี่ยนผ่านวิธีดังกล่าวได้ แต่สำหรับ SMEs แล้วส่วนใหญ่มักจะใช้วัตถุดิบภายในประเทศ จึงมีต้นทุนอยู่ในรูปเงินบาทมากกว่าผู้ส่งออกรายใหญ่ที่ส่วนใหญ่มักเป็นบริษัทข้ามชาติซึ่งมักมีรายจ่ายจากการนำเข้าวัตถุดิบและสินค้าขั้นกลางจากต่างประเทศโดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ สะท้อนจากจำนวนผู้ส่งออกที่มี Natural Hedge (รูปที่ 2) ที่แสดงให้เห็นว่าผู้ส่งออกรายใหญ่กว่าร้อยละ 77 มี Natural Hedge ขณะที่ SMEs มีสัดส่วนผู้ประกอบการที่มี Natural Hedge น้อยกว่ามากโดยเฉพาะกลุ่มผู้ส่งออกขนาดเล็ก ด้วยเหตุนี้ เมื่อเงินบาทแข็งค่าขึ้น แม้รายรับในรูปเงินบาทของทั้ง SMEs และผู้ส่งออกรายใหญ่จะลดลงในอัตราเดียวกัน แต่รายจ่ายจากการนำเข้าวัตถุดิบที่ประหยัดได้ของ SMEs ลดลงน้อยกว่าผู้ส่งออกรายใหญ่ ทำให้กาไรและผลประกอบการของ SMEs ได้รับผลกระทบจากค่าเงินมากกว่า ซึ่งกลไกการป้องกันความเสี่ยงแบบ Natural Hedge นี้ไม่สามารถเปลี่ยนแปลงได้ง่ายนักเนื่องจากขึ้นอยู่กับธรรมชาติของแต่ละธุรกิจ

เมื่อหันมามองดูการใช้เครื่องมือทางการเงินในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน(Financial Hedge ซึ่งดูเหมือนจะเป็นเครื่องมือเดียวที่ SMEs จะสามารถใช้อุดรอยรั่วของตัวเองเพื่อลดผลกระทบทางลบจากการแข็งค่าของเงินบาทได้ จากการศึกษาของ ธปท. และการสำรวจของ EXIM Bank ชี้ให้เห็นชัดเจนว่าในปัจจุบัน SMEs มีการใช้เครื่องมือเหล่านี้น้อยมาก โดยบริษัทที่ใช้เครื่องมือเป็นประจำมีสัดส่วนเพียงไม่ถึงร้อยละ 2 ของ SMEs ที่มีการส่งออกทั้งหมด ในทางกลับกันผู้ส่งออกรายใหญ่มักมีกระบวนการบริหารความเสี่ยงจากอัตราแลกเปลี่ยนอย่างเป็นระบบ มีการป้องกันความเสี่ยงเป็นประจำ ทำให้โอ่งมีรอยรั่วน้อย จึงได้รับผลดีจากการขยายตัวของการส่งออกได้เต็มเม็ดเต็มหน่วยแม้เงินบาทจะแข็งค่า

จากการสัมภาษณ์ผู้ประกอบการและธนาคารพาณิชย์พบว่า สาเหตุสำคัญที่ทำให้ SMEs ไม่ค่อยใช้เครื่องมือทางการเงินในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนมี 4 ประการ ได้แก่ 1) SMEs ไม่มีความรู้ความเข้าใจเกี่ยวกับเครื่องมือในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน ทำให้ SMEs ทั้งไม่รู้และไม่กล้าที่จะใช้ 2) ต้นทุนของการใช้เครื่องมือป้องกันความเสี่ยงสูงโดยเฉพาะในช่วงเวลาที่ค่าเงินมีความผันผวน และสูงเมื่อเทียบกับรายได้และกาไรที่ต่ำอยู่แล้ว จึงทำให้ผู้ประกอบการตัดสินใจเลือกรับความเสี่ยงไว้เอง 3) ผู้ประกอบการบางรายมีพฤติกรรมการเก็งกำไรค่าเงิน โดยหวังกำไรจากค่าเงินเพิ่มเติมขึ้นจากกำไรจากการค้าขายตามปกติ สะท้อนจากพฤติกรรมการป้องกันความเสี่ยงที่ไม่ได้ทำเป็นประจำ รวมทั้งทำลดลงในช่วงที่เงินบาทมีแนวโน้มอ่อนค่า และ 4) มีความเชื่อว่าเมื่อเงินบาทแข็งค่าขึ้นมาก หน่วยงานภาครัฐจะเข้ามาแทรกแซงค่าเงินเพื่อช่วยเหลือผู้ส่งออก ทำให้ผู้ประกอบการปล่อยปละละเลยการป้องกันความเสี่ยงในช่วงที่เงินบาทโน้มแข็งค่ามากและต่อเนื่อง ซึ่งความเชื่อดังกล่าวไม่ใช่สิ่งที่ถูกต้อง เนื่องจากภายใต้ระบบอัตราแลกเปลี่ยนลอยตัวแบบมีการบริหารจัดการ (Managed Float) อัตราแลกเปลี่ยนจะเคลื่อนไหวไปตามกลไกตลาด การใช้เครื่องมือดูแลอัตราแลกเปลี่ยนมีไว้เพื่อลดทอนความผันผวนที่มากเกินไปจนกระทบต่อการดาเนินธุรกิจของผู้ประกอบการ อย่างไรก็ตาม ธปท. ไม่สามารถฝืนกลไกตลาดหรือแนวโน้มของโลกได้ ผู้ส่งออกจึงต้องหมั่นสอดส่องดูแลรอยรั่วของตนเอง และเมื่อเห็นรอยรั่วแล้วก็ต้องใช้เครื่องไม้เครื่องมือในการซ่อมแซมอุดรอยรั่วของตัวเองอย่างสม่ำเสมอ

สำหรับประเด็นเรื่องการขาดความรู้ความเข้าใจ และต้นทุนการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่สูงสาหรับ SMEs นั้น ปัจจุบันหน่วยงานที่เกี่ยวข้องทั้งภาครัฐและเอกชนได้ร่วมมือกัน โดยมีโครงการภายใต้มาตรการเพิ่มขีดความสามารถและส่งเสริมความรู้ให้กับผู้ประกอบการธุรกิจขนาดกลางและขนาดย่อมหรือ SMEs ในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน โดยเน้นกลุ่มเป้าหมายไปที่กลุ่มผู้ประกอบการขนาดเล็กในเบื้องต้น ซึ่งความเข้าใจความตระหนักรู้ รวมทั้งประสบการณ์ในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่มากขึ้นนี้ น่าจะช่วยให้ SMEs มีเครื่องมือสาหรับอุดรอยรั่วของตนเอง และทำให้โอ่งของตัวเองรองรับน้ำฝนหรือผลประโยชน์จากการส่งออกที่ฟื้นตัวได้อย่างเต็มเม็ดเต็มหน่วยมากขึ้นกว่าที่ผ่านมา