พลิกโอกาสท่ามกลางความเปลี่ยนแปลง ภูมิทัศน์การเงินไทยในยุคดิจิทัล

ดร.ธรรมรักษ์ หมื่นจักร์

นายวรภัทร ปราณีประชาชน

ดร.ธนธรรศ บำเพ็ญบุญ

นางสาวพรชนก บำรุงเรือน

นางสาวชมพูนุท มนต์ชัยตระกูล

ฝ่ายกลยุทธ์สถาบันการเงิน

ภาคการเงินเป็นกลไกสำคัญในการขับเคลื่อนการเจริญเติบโตทางเศรษฐกิจประเทศ โดยช่วยในการจัดสรรทรัพยากรจากผู้มีทุนเหลือและต้องการออม ไปสู่ผู้ที่ต้องการกู้เพื่อให้ได้ทุนมาเพื่อประกอบธุรกิจหรือบริโภค ภาคการเงินที่มีประสิทธิภาพจะช่วยลดต้นทุนและความไม่แน่นอนในการประเมินความเสี่ยงของการจัดสรรทรัพยากร ตลอดจนการติดตามบังคับให้การจัดสรรทรัพยากรเป็นไปตามสัญญา

ในระยะหลายปีที่ผ่านมาภูมิทัศน์การเงินไทยมีการเปลี่ยนแปลงเชิงโครงสร้างอย่างต่อเนื่อง โดยแม้ระบบธนาคารพาณิชย์จะยังมีบทบาทสำคัญในฐานะตัวกลางทางการเงิน แต่ตลาดการเงินเริ่มมีความสำคัญมากขึ้นเรื่อย ๆ โดยเฉพาะเมื่อประชาชนจำนวนมากเริ่มทำการออมผ่านกองทุนประเภทต่าง ๆ ขณะที่ภาคธุรกิจเองก็เริ่มระดมทุนผ่านตลาดการเงินมากขึ้น ในขณะเดียวกันผู้เล่นอื่น ๆ รวมทั้งสถาบันการเงินเฉพาะกิจ สหกรณ์ non-banks และสถาบันการเงินชุมชนเองก็ต่างมีบทบาทเพิ่มขึ้นในการช่วยตอบโจทย์ทางการเงินของประชาชนรายย่อย

ท่ามกลางการเปลี่ยนแปลงเชิงโครงสร้าง การเข้ามาของยุคดิจิทัลมีแนวโน้มที่จะเร่งการเปลี่ยนแปลงให้เร็วขึ้น และอาจพลิกภูมิทัศน์การเงินอย่างคาดไม่ถึง ระบบพร้อมเพย์ที่เริ่มดำเนินการในปี 2560 ส่งผลให้ธนาคารพาณิชย์ต่างแข่งกันลดค่าธรรมเนียมการโอนเงินจนเหลือศูนย์ภายในเวลาไม่นาน และมีนวัตกรรมต่อยอดเช่นระบบการชำระเงินผ่าน QR Code โดยปัจจุบันมีประชาชนผูกหมายเลขบัญชีกับระบบพร้อมเพย์กว่า 48 ล้านบัญชี และร้านค้าที่รับชำระเงินผ่าน QR Code กว่า 3 ล้านราย ขณะที่ระบบตัวตนดิจิทัลของประเทศ (National Digital ID) ที่กำลังจะเริ่มใช้งานในปลายปีนี้ก็จะเป็นอีกจุดเปลี่ยนที่สำคัญของภาคการเงินไทย

ทั้งนี้ การเข้าสู่ยุคดิจิทัลมีแนวโน้มจะเพิ่มปริมาณ ความถูกต้อง และความหลากหลายของข้อมูล ซึ่งจะช่วยลดความไม่สมมาตรของข้อมูลระหว่างผู้ให้บริการและผู้ใช้บริการทางการเงิน ซึ่งแต่เดิมการตรวจสอบความถูกต้องของข้อมูลใช้เวลานาน ไม่มีการจัดเก็บที่เป็นระบบ และอาจไม่เที่ยงตรงเท่าที่ควร เป็นเหตุให้ประชาชนหลายกลุ่มไม่สามารถเข้าถึงบริการทางการเงินได้ เนื่องจากสถาบันการเงินไม่มีข้อมูลอันควรเชื่อเพียงพอที่จะให้บริการ

ในยุคดิจิทัล ผู้เล่นใหม่ ๆ เช่น ฟินเทค (FinTech) ตลอดจนบริษัทเทคโนโลยีขนาดใหญ่ (BigTech) มีแนวโน้มจะเข้ามาให้บริการทางการเงินในรูปแบบใหม่ ๆ เพื่อตอบโจทย์วิถีชีวิตดิจิทัลที่ผู้บริโภคต้องการทั้งความเร็ว ความสะดวก และความหลากหลายของบริการมากขึ้น ซึ่งการเข้ามาของผู้เล่นใหม่ ๆ ที่มีความเชี่ยวชาญทางเทคโนโลยีและมีข้อมูลที่หลากหลาย มีแนวโน้มเร่งการปรับตัวของผู้เล่นดั้งเดิมรวมทั้งธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจให้เร็วขึ้นด้วย

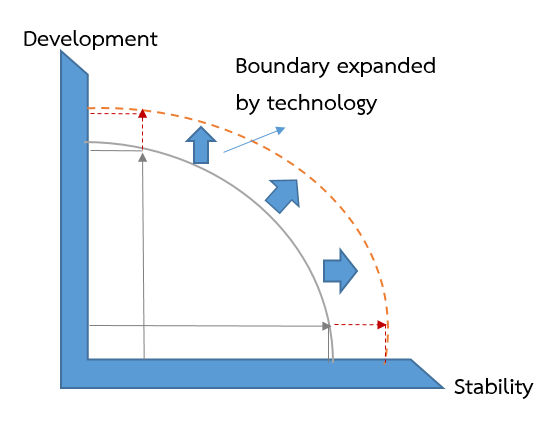

ท่ามกลางความเปลี่ยนแปลงนี้ ผู้กำกับดูแลมีทางเลือกที่จะช่วยเพิ่มขีดความสามารถของภาคการเงินให้สามารถตอบโจทย์ประชาชนในยุคดิจิทัลได้ดียิ่งขึ้น โดยไม่สร้างความเสี่ยงเชิงระบบ โดยผู้กำกับดูแลอาจช่วยสนับสนุนการสร้างระบบนิเวศที่เอื้อต่อการแข่งขัน การนำเทคโนโลยีใหม่ ๆ มาใช้ และการพัฒนานวัตกรรมในภาคการเงิน

การหาจุดสมดุลเชิงนโยบายในการสร้างระบบนิเวศทางการเงินที่เหมาะสม เป็นพันธกิจที่สำคัญยิ่งของผู้กำกับดูแล นโยบายที่ออกมาควรยึดประโยชน์ของผู้บริโภคเป็นสำคัญ (customer-centric) อาทิ ประโยชน์ด้านราคา ความสะดวก และการเข้าถึง แต่ทั้งนี้การรักษาเสถียรภาพยังคงเป็นพันธกิจหลักของผู้กำกับดูแลซึ่งไม่สามารถละเลยได้ ขณะเดียวกันการคุ้มครองผู้บริโภคและการดูแลมิให้มีการใช้อำนาจเหนือตลาดในทางที่ผิด จะเป็นสิ่งสำคัญในยุคดิจิทัลที่ความเสี่ยงด้านไอทีและไซเบอร์มีเพิ่มขึ้น และผู้ให้บริการที่มีข้อมูลมากมีแนวโน้มจะมีอำนาจเหนือตลาดเพิ่มขึ้น

ในปัจจุบันผู้กำกับดูแลภาคการเงินทั่วโลกกำลังหาทางใช้ประโยชน์จากการเข้าสู่ดิจิทัลให้เป็นไปได้อย่างเหมาะสม ในกรณีของไทย นโยบายสนับสนุนการสร้างโครงสร้างพื้นฐานทางการเงิน เช่น ระบบพร้อมเพย์ มาตรฐาน QR Code และ National Digital ID จะช่วยให้ผู้ให้บริการทางการเงินสามารถให้บริการทางการเงินแก่ผู้บริโภคในรูปแบบดิจิทัลได้อย่างมีประสิทธิภาพมากขึ้น ลดต้นทุนของระบบ ตลอดจนสนับสนุนการแข่งขันและการพัฒนานวัตกรรมใหม่ ๆ ที่จะเป็นประโยชน์ต่อผู้บริโภค ทั้งนี้ ข้อมูลจากการใช้บริการทางการเงินในรูปแบบดิจิทัลจะสามารถนำไปใช้ประมวลผลเพื่อสร้างผลิตภัณฑ์ทางการเงินที่เหมาะสมกับผู้บริโภคแต่ละราย ซึ่งในหลายประเทศได้มีแนวคิดของการจัดทำมาตรฐานระบบข้อมูลแบบเปิด (open API) เพื่อส่งเสริมการแบ่งปันข้อมูลระหว่างสถาบันการเงิน ลดอุปสรรคในการเข้าตลาด และส่งเสริมนวัตกรรมของผู้เล่นรายใหม่

นอกจากนี้ ผู้กำกับดูแลภาคการเงินทั่วโลกต่างตระหนักถึงความสำคัญของการสร้างความยืดหยุ่นของกรอบการกำกับดูแลเพื่อให้ผู้ให้บริการทางการเงินสามารถปรับตัวได้ทันยุคดิจิทัลที่นวัตกรรมเกิดขึ้นอย่างรวดเร็วและผู้เล่นมีความหลากหลาย โดยมุ่งไปสู่การกำกับดูแลแบบ principle-based ที่มุ่งเน้นไปที่การวางกรอบการดำเนินการให้ผู้เล่นสามารถดำเนินงานได้อย่างเหมาะสม มากกว่าการกำหนดกฎเกณฑ์สำหรับทุกกิจกรรมของผู้เล่น (rule-based) และมุ่งเน้นความเข้มข้นของการกำกับดูแลให้สอดคล้องกับความเสี่ยงเชิงระบบของผู้เล่นแต่ละราย (risk-based proportionality)

โดยในหลายประเทศเริ่มมีการให้ใบอนุญาตผู้ให้บริการทางการเงินดิจิทัลประเภทใหม่ๆ ที่จะช่วยเพิ่มทางเลือกให้แก่ทั้งผู้ต้องการออมและผู้ต้องการใช้ทุน เช่นในกรณีของไทยที่ปัจจุบันอยู่ระหว่างการเตรียมออกใบอนุญาต Peer-to-peer (P2P) lending platform และ P2P crowd funding platform ขณะที่ในบางประเทศได้เริ่มมีการให้ใบอนุญาตธนาคารดิจิทัลไร้สาขา (virtual bank) โดยคาดหวังว่าธนาคารประเภทดังกล่าวจะสามารถส่งผ่านประโยชน์จากต้นทุนที่ต่ำให้แก่ผู้บริโภคได้มากขึ้น ตลอดจนเพิ่มการเข้าถึงสินเชื่อวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ด้วย

คณะผู้เขียนขอเชิญชวนเข้ารับฟังการนำเสนอผลงานวิจัยฉบับเต็มเรื่อง “พลิกโอกาสท่ามกลางความเปลี่ยนแปลง ภูมิทัศน์การเงินไทยในยุคดิจิทัล” ได้ในงานสัมมนาวิชาการประจำปี 2562 ของธนาคารแห่งประเทศไทย ในหัวข้อ “พลิกโฉมเศรษฐกิจ พิชิตการแข่งขัน” ระหว่างวันที่ 30 กันยายน–1 ตุลาคม 2562 ณ โรงแรม Centara Grand at Central World (รายละเอียดที่ www.bot.or.th/BOTSymposium2019)

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย