โจทย์ยากและภารกิจข้างหน้าของธนาคารกลางท่ามกลางยุคโรครวน และโลกแปรปรวน : บทเรียนจากต่างประเทศ

เมื่อ 12 ก.ค. 65 WHO เตือนว่าสถานการณ์การแพร่ระบาดโควิด 19 ยังไม่จบ[1] สะท้อนถึงความเสี่ยงด้านสาธารณสุขต่อเศรษฐกิจโลกยังคงมีอยู่ และผู้ผลิตและประชาชนต้องดำรงชีวิตในยุคความไม่แน่นอนสูงต่อไป บทความนี้จะพูดถึงโจทย์ยากของธนาคารกลางผู้เป็นกองหลังช่วยรับมือในช่วงภาวะวิกฤตโควิด 19 และความท้าทายข้างหน้าต่อภารกิจของธนาคารกลาง ทั้งผลจากวิกฤตสงครามยูเครน ราคาน้ำมัน ราคาอาหาร รวมถึงตัวแปรจากเทคโนโลยีทางการเงิน (FinTech) และวิกฤตโลกรวน (Climate change)

ธนาคารกลางกับบทบาทช่วยพยุงเศรษฐกิจในภาวะวิกฤตด้วยนวัตกรรมเครื่องมือทางการเงินใหม่ๆ ผสมผสานกับเครื่องมือเดิม และในปริมาณที่สูงอย่างไม่เคยมีมาก่อน

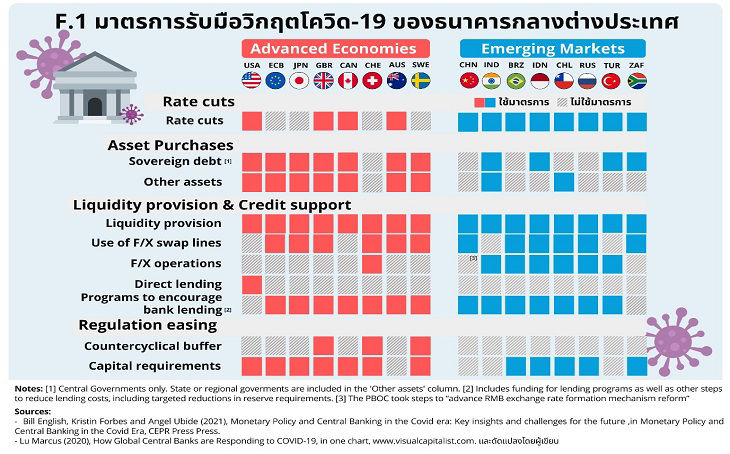

รัฐบาลและธนาคารกลางทั่วโลกต่างทุ่มทรัพยากรทุกด้านช่วยพยุงเศรษฐกิจที่ได้รับผลกระทบจากกิจกรรมทางเศรษฐกิจทั่วโลกที่หยุดชะงักลงจากมาตรการล็อกดาวน์ เช่น มาตรการสาธารณสุขด้านการจัดหาวัคซีน มาตรการช่วยเหลือด้านรายได้แก่ธุรกิจและประชาชน เป็นต้น โดยมาตรการรับมือกับวิกฤตโควิด 19 ของธนาคารกลางต่างประเทศ สรุปสาระสำคัญดังนี้ (F.1)

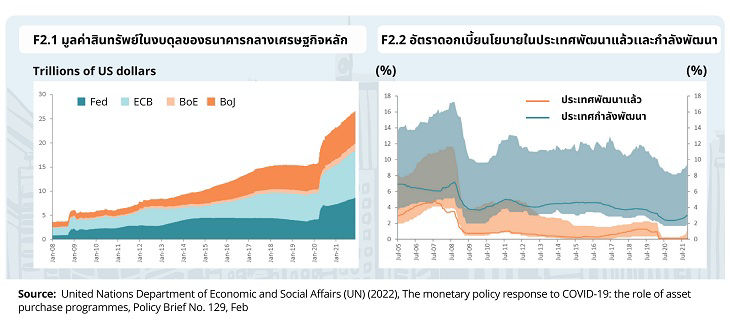

(1) ธนาคารกลางทั่วโลกพัฒนานวัตกรรมเครื่องมือทางการเงินใหม่ๆ ผสมผสานกับเครื่องมือทางการเงินดั้งเดิม[2],[3] และในปริมาณที่สูงอย่างไม่เคยมีมาก่อน (F.1) นับตั้งแต่เริ่มการระบาดใหญ่ เฉพาะธนาคารกลางกลุ่มเศรษฐกิจหลัก สหรัฐฯ ยุโรป ญี่ปุ่น และอังกฤษ ได้ใช้นวัตกรรมเครื่องมือนโยบายการเงินนอกกรอบ คือมาตรการการผ่อนคลายเชิงปริมาณ “คิวอี (Asset purchases)” ผ่านการเข้าซื้อตราสารทางการเงินระยะกลาง-ยาว เช่น พันธบัตรรัฐบาล ตราสารหนี้เอกชน และสินทรัพย์อื่นๆ อัดฉีดเงินเข้าไปในระบบเพื่อให้ธุรกิจมีสภาพคล่องเพียงพอเพื่อให้ธุรกิจเดินต่อไปได้ ช่วยพยุงการจ้างงานให้แรงงานมีงานทำและมีรายได้ และสร้างความเชื่อมั่นในระบบเศรษฐกิจโดยรวม มีมูลค่าถึง 10.2 ล้านล้าน USD สูงกว่าในช่วงปี 2008 ซึ่งมีวิกฤตการเงินโลก (GFC) ถึงสองเท่ากว่า และมูลค่าสะสมสูงถึง 25.9 ล้านล้าน USD[4] (F2.1)

ธนาคารกลางทั้งกลุ่มประเทศพัฒนาแล้ว (Advanced Economies: AEs) และกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EMs) ต่างพาเหรดใช้เครื่องมือนโยบายการเงินดั้งเดิมคือ ลดอัตราดอกเบี้ย ยกเว้นยุโรป ญี่ปุ่น ที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำอยู่แล้วที่ 0% และ 0.25% จากการปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจตั้งแต่วิกฤต GFC (F.1 และF2.2) จะเห็นว่าในวิกฤตนี้ เครื่องมือทางการเงินได้ถูกนำมาประยุกต์ใช้อย่างหลากหลาย และในปริมาณที่สูงอย่างที่ไม่เคยดำเนินการมาก่อนในอดีต[5] โดยเครื่องมือที่ถูกใช้อย่างมากทั้งกลุ่ม AEs และ EMs คือ การซื้อขายตราสารต่างๆ (คิวอี) การปล่อยสภาพคล่องให้สถาบันการเงินผ่านการกู้ยืม โดยเฉพาะเพื่อช่วยเหลือแก่กลุ่มเป้าหมายเจาะจง เช่น กลุ่ม SMEs และการผ่อนคลายเกณฑ์การดำรงเงินกองทุนภายใต้เกณฑ์การกำกับสถาบันการเงิน

(2) เป็นจุดเปลี่ยนของนโยบายการเงินในกลุ่ม EMs จากข้อมูลของ IMF พบว่าธนาคารกลางของ EMs จำนวน 27 แห่งใช้มาตรการคิวอีเป็นครั้งแรกในช่วงปี 2020 ทั้งในแอฟริกา (10 แห่ง), เอเชีย (9 แห่ง) และละตินอเมริกาและแคริบเบียน (8 แห่ง) แต่แตกต่างจากกรณีของ AEs ตรงที่มีปริมาณที่ค่อนข้างต่ำและระยะเวลาซื้อคืนที่จำกัด

บทเรียนและผลข้างเคียงของมาตรการรับมือวิกฤตโควิด 19

การรับมือกับวิกฤตโควิด 19 ได้ให้บทเรียนสำคัญดังนี้คือ

(1) ผลข้างเคียงด้านบวก 2 ข้อ คือ (1.1) เครื่องมือทางการเงินที่ได้พัฒนาโครงสร้างพื้นฐานไว้ตั้งแต่วิกฤต GFC ช่วยให้ระบบธนาคารพาณิชย์ของกลุ่มประเทศนี้มีเสถียรภาพ เช่น วงเงินกู้ระยะยาวของ ECB และ BoJ และความร่วมมือการบริหารสภาพคล่องเงินตราระหว่างประเทศ (FX Swap) ระหว่าง Fed, ECB และธนาคารประชาชนแห่งประเทศจีน (PBOC) ช่วยลดความตึงเครียดด้านสภาพคล่องในตลาดเงินทุนทั่วโลกได้[2] และ (1.2) ในกรณีของสหภาพยุโรปและเกาหลีใต้ ได้ใช้วิกฤตนี้เป็นโอกาส เพิ่มการใช้จ่ายทางการคลังเพื่อกระตุ้นเศรษฐกิจระยะสั้น และเพิ่มความสามารถในการแข่งขันในระยะยาวทั้งด้านดิจิทัลทรานส์ฟอร์เมชั่น และการกำหนดมาตรฐานที่เป็นมิตรต่อสิ่งแวดล้อมระหว่างประเทศ (Global Green Standard)[6]

(2) ผลข้างเคียงที่ไม่พึงประสงค์ของมาตรการคิวอีสรุปได้ 2 ข้อ (UN, 2022) คือ (2.1) ธนาคารกลางอาจประเมินความเสี่ยงต่ำเกินไป (Underpricing of risk) ทำให้ราคาสินทรัพย์สูงเกินจริง และอาจสร้างการบิดเบือนด้านเครดิตและการตัดสินใจลงทุน ซึ่งจะก่อให้เกิดความเสี่ยงต่อเสถียรภาพเศรษฐกิจและการเงินในระยะข้างหน้าได้ (2.2) Fed และ ECB ต้องเผชิญกับความท้าทายต่อการปรับขนาดโครงการซื้อพันธบัตร โดยไม่สร้างผลกระทบต่อตลาดการเงินโลก ซึ่งต้องคำนึงถึงทั้งขนาดและความเร็ว ขณะเดียวกันการดำเนินนโยบายการเงินกลับสู่ปกติผ่านการขึ้นอัตราดอกเบี้ยนโยบาย จะสร้างแรงกดดันต่อประเทศที่มีภาระหนี้สาธารณะในระดับสูง เช่น สหรัฐอเมริกา อังกฤษ และอิตาลี

ภารกิจข้างหน้าของธนาคารกลาง ท่ามกลางโลกแปรปรวนทั้งเทคโนโลยีทางการเงิน โลกรวนและความเหลื่อมล้ำทางสังคม

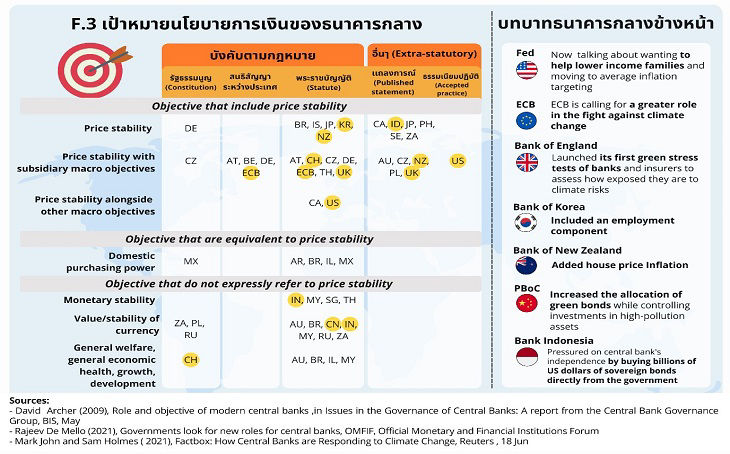

ท่ามกลางยุคโรครวนที่การระบาดของโรคโควิด 19 ยังไม่จบ และโลกแปรปรวนจากวิกฤตหลายด้าน รวมถึงโลกยุคนิวนอร์มอล ธนาคารกลางถูกคาดหวังให้ขยายบทบาทกว้างขึ้น นอกเหนือจากเป้าหมายที่กำหนดตามกฎหมาย[7] โดยธนาคารกลางกลุ่มใหญ่เน้นเป้าหมายด้านเสถียรภาพราคา และส่วนน้อยเน้นเป้าหมายอื่นๆ ด้วย เช่น เสถียรภาพการเงิน เสถียรภาพด้านอัตราแลกเปลี่ยน ด้านสวัสดิการสังคม และด้านการเติบโตทางเศรษฐกิจ (F.3)

ผู้เขียนได้รวบรวมข้อมูลแนวโน้มบทบาทใหม่ข้างหน้าของธนาคารกลาง 7 ประเทศ[8],[9] แบ่งได้ 4 ด้าน คือ ด้านการลดความเหลื่อมล้ำด้านรายได้ (สหรัฐ และเกาหลี) ด้านโลกรวน (Climate change) (ยุโรป อังกฤษ และจีน) ด้านเสถียรภาพระบบการเงิน (ราคาอสังหาริมทรัพย์) (นิวซีแลนด์) และด้านการเติบโตทางเศรษฐกิจ (อินโดนีเซีย)

ตัวอย่างเป้าหมายด้านโลกรวน (Climate Change) คือ ECB จะทดสอบ Climate stress test ในปี 2022 และกำลังพิจารณาแก้ไขกฎเกณฑ์การกู้ยืมเงินสำหรับโครงการที่สร้างมลพิษให้มีต้นทุนที่สูงขึ้น อย่างไรก็ตาม ยังมีความท้าทายในทางปฏิบัติ เนื่องจากธนาคารกลางต้องพัฒนาเครื่องมือวิเคราะห์และโครงสร้างพื้นฐานของข้อมูล ต้องมีแบบจำลองใหม่ที่เหมาะสมที่ตอบสนองต่อการเปลี่ยนแปลงสภาพภูมิอากาศและนโยบายสภาพภูมิอากาศ และต้องทำงานแบบบูรณาการสหวิทยาการ (Interdisciplinary work) กับหน่วยงานที่เกี่ยวข้อง[10] หรือกรณีสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ซึ่ง ECB ให้แนวทางว่า “Digital Euro” จะไม่แทนที่เงินสด แต่เป็นการเติมเต็ม ทำให้ผู้บริโภคมีทางเลือกมากขึ้นในการชำระเงิน แต่ก็ยังมีความท้าทายที่ธนาคารกลางจะต้องตรวจสอบถึงความเสี่ยงทางไซเบอร์และ ให้สอดคล้องกับกฎเกณฑ์การปกป้องข้อมูล เป็นต้น[11]

ท้ายสุด “บทบาทของธนาคารกลางข้างหน้าต้องอยู่ภายใต้ฉันทามติทางสังคมในวงกว้าง” ที่ อาจเปลี่ยนแปลงได้ตลอดเวลา โดยดำรงไว้ซึ่งความโปร่งใสของกระบวนการตัดสินใจที่คำนึงถึงต้นทุนทางสังคมและประโยชน์ของการดำเนินการนโยบาย รวมถึงสื่อสารเชิงรุกกับผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องทั้งหมด

ผู้เขียน :

ดร.เสาวณี จันทะพงษ์

ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย

ปวันรัตน์ เหลืองมณีธนกุล

คณะเศรษฐศาสตร์ มหาวิยาลัยธรรมศาสตร์

คอลัมน์ "แจงสี่เบี้ย" นสพ. กรุงเทพธุรกิจ

ฉบับที่ 14/2565 วันที่ 22 ก.ค. 2565

[1] UN News (2022), As virus spreads ‘freely’ COVID-19 ‘nowhere near over’: Tedros, 12 July 2022

[2] Bill English, Kristin Forbes and Angel Ubide (2021), Monetary Policy and Central Banking in the Covid era: Key insights and challenges for the future in Monetary Policy and Central Banking in the Covid Era, CEPR Press.

[3] Lu Marcus (2020), How Global Central Banks are Responding to COVID-19, in One Chart, www.visualcapitalist.com

[4] United Nations Department of Economic and Social Affairs (UN) (2022), The monetary policy response to COVID-19: the role of asset purchase programmes, Policy Brief No. 129, Feb

[5] ปิติ ดิษยทัต (2020), บทบาทเดิมที่ไม่เหมือนเดิมของธนาคารกลางท่ามกลางวิกฤตโควิด-19, aBRIDGEd, สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์, 1 ก.ค.

[6] Victoria Meyer and Jack Caporal (2021), The Shifting Roles of Monetary and Fiscal Policy in Light of Covid 19, Centre for Strategic and International Studies (CSIS) report, Washington, DC, Feb

[7] David Archer (2009), Role and Objective of Modern Central Banks in Issues in the Governance of Central Banks: A Report From the Central Bank Governance Group, BIS, May

[8] Rajeev De Mello (2021), Governments Look for New Roles for Central Banks, Commentary, Official Monetary and Financial Institutions Forum (OMFIF), 1 Apr

[9] Mark John and Sam Holmes (2021), Factbox: How Central Banks are Responding to Climate Change, Reuters, 18 Jun

[10] Claudia Buch (2021), Central Bank Independence: Mandates, Mechanisms, and Modifications, Remarks Prepared for the Panel Discussion “Lessons from Central Bank History?” on the Occasion of the Conference “From Reichsbank to Bundesbank”, Virtual Event, 24 Sep

[11] Thomas Koss (2021), What Is the Role of the Central Bank of the Future, EY Insights, 22 Jun