ความสำคัญทางเศรษฐกิจของกระบวนการไกล่เกลี่ยข้อพิพาทในยุคโควิด 19

การแพร่ระบาดของไวรัสโคโรนา 19 (COVID 19) และมาตรการเว้นระยะห่างทางสังคมเพื่อควบคุมโรคส่งผลกระทบทางเศรษฐกิจในวงกว้างทั้งทางตรงและทางอ้อม ทำให้กิจกรรมทางเศรษฐกิจ รวมทั้งรายได้ของภาคธุรกิจและประชาชนจำนวนมากปรับลดลง ธปท. คาดการณ์ว่าเศรษฐกิจไทยในปีนี้จะหดตัวถึง 5.3% ในขณะที่ Bank of England ประเมินว่าปีนี้เศรษฐกิจของอังกฤษตกต่ำที่สุดในรอบ 300 ปี โดยจะหดตัวมากถึง 14%

นักเศรษฐศาสตร์และนักวิเคราะห์ส่วนใหญ่มีความเห็นไปในทิศทางเดียวกันว่าโลกและเศรษฐกิจโลกภายหลังวิกฤตจะไม่เหมือนเดิมในหลายมิติ หนึ่งในเรื่องที่จะเปลี่ยนไปคือ การผิดนัดชำระหนี้และการฟ้องร้องคดีที่จะมีแนวโน้มสูงขึ้น เพราะรายได้ของภาคธุรกิจและครัวเรือนในหลายภาคส่วนจะปรับลดลงอย่างมีนัยสำคัญโดยเฉพาะเมื่อสถาบันการเงินและลูกหนี้ไม่สามารถที่จะปรับแผนการผ่อนชำระหนี้ให้สอดคล้องกับรายได้ที่ลดลง ดังนั้น การปรับโครงสร้างหนี้จึงเป็นเรื่องที่แบงก์ชาติให้ความสำคัญและขับเคลื่อนให้เกิดขึ้นเพื่อสนับสนุนเศรษฐกิจสามารถก้าวไปข้างหน้าได้อย่างราบรื่น

กระบวนการไกล่เกลี่ยช่วยลดปริมาณคดีในศาล

นอกจากการปรับโครงสร้างหนี้แล้ว “กระบวนการไกล่เกลี่ย” จะเป็น agenda ทางเศรษฐกิจอีกเรื่องที่แบงก์ชาติจะให้ความสำคัญในยุคหลังโควิด เพราะจะเป็นโอกาสสำคัญที่สถาบันการเงินเจ้าหนี้และลูกหนี้จะสามารถหาทางออกร่วมกัน หลังจากที่มีการฟ้องร้องและส่งเรื่องเข้าสู่กระบวนการพิจารณาของศาล ซึ่งปกติกระบวนการพิจารณาก่อนที่จะเกิดข้อยุติอาจจะใช้เวลานาน ดังนั้น การไกล่เกลี่ยนอกจากจะช่วยลดปริมาณคดีในที่อยู่ในขั้นตอนการพิจารณาของศาลแล้ว จะช่วยลดค่าเสียโอกาสและค่าใช้จ่ายที่จะเกิดขึ้น และช่วยให้การจัดสรรทรัพยากรในระบบเศรษฐกิจเป็นไปอย่างมีประสิทธิภาพมากขึ้น

ผลกระทบในกรณีที่ไม่สามารถไกล่เกลี่ยข้อพิพาทได้ นอกจากลูกหนี้จะมีความเครียดจากการถูกฟ้องร้องดำเนินคดี สถาบันการเงินเจ้าหนี้ก็ไม่ได้รับการชำระหนี้ด้วย ซึ่งจะส่งผลกระทบต่อเศรษฐกิจในภาพรวมของประเทศ ยิ่งในช่วงโควิด-19 ประชาชนจำนวนมากได้รับผลกระทบจากการที่ธุรกิจต้องปิดกิจการชั่วคราว พนักงานหลายคนถูกเลิกจ้างหรืออาจได้รับเงินเดือนน้อยลง ส่งผลให้รายได้ไม่เพียงพอต่อรายจ่ายในแต่ละเดือน ทำให้ต้องกู้หนี้ยืมสิน ซึ่งอาจก่อให้เกิดข้อพิพาทที่เกิดจากการผิดสัญญาต่างๆ จนนำมาซึ่งการฟ้องร้องต่อศาลมากขึ้น

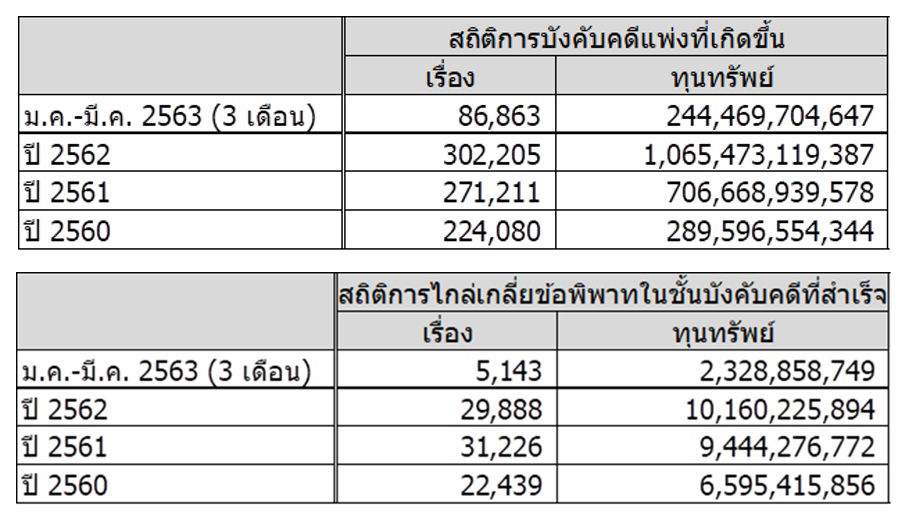

การฟ้องบังคับคดีมีแนวโน้มสูงขึ้น

ถ้าพิจารณาข้อมูลจะเห็นว่าที่ผ่านมาตัวเลขการฟ้องบังคับคดีในขั้นตอนของศาลก็มีแนวโน้มเพิ่มสูงขึ้นโดยในปี 2562 มีคดีที่เข้าสู่การพิจารณาของศาลทั่วประเทศรวมเกือบ 2 ล้านคดี โดยแบ่งเป็นประเภทคดีแพ่งร้อยละ 66 และคดีอาญาร้อยละ 34 และถ้าพิจารณาจากคดีทางเศรษฐกิจที่เกี่ยวข้องกับผู้บริโภค 5 อันดับที่มีปริมาณสูงสุดได้แก่ (1) สินเชื่อส่วนบุคคล (2) บัตรเครดิต (3) กู้ยืม (4) เช่าซื้อรถยนต์ และ (5) หนี้ กยศ.

นอกจากนี้ ตัวเลขข้อมูลคดีที่เข้าสู่กระบวนการบังคับคดีแพ่ง (การฟ้องยึดทรัพย์และอายัดเงินเดือน) ก็เพิ่มขึ้นต่อเนื่อง ทั้งด้านจำนวนคดีและมูลค่าทรัพย์สิน โดยคดีแพ่งส่วนใหญ่จะมาจากปัญหาหนี้ของประชาชนรายย่อย และปัญหาหนี้จะยิ่งรุนแรงเพิ่มขึ้นภายหลังจากมาตรการช่วยเหลือของภาครัฐและภาคเอกชนสิ้นสุดลง

การฟ้องร้องและการบังคับคดีไม่ใช่ทางแก้ปัญหา

หนี้ของประชาชนรายย่อยส่วนใหญ่ประกอบด้วยหนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคคล หนี้เช่าซื้อรถยนต์ และหนี้จำนำทะเบียนรถ ซึ่งเป็นสินเชื่อที่ประชาชนเข้าถึงได้ง่ายและมีอัตราดอกเบี้ยค่อนข้างสูง เมื่อลูกหนี้ไม่สามารถชำระหนี้ได้ หรือเป็นหนี้เสีย การฟ้องร้องดำเนินคดีจะเริ่มขึ้นเพื่อเรียกร้องให้ลูกหนี้ชำระหนี้คืนทั้งหมด ทั้งหนี้เงินต้น ดอกเบี้ยค้างตามสัญญา เบี้ยปรับ และค่าธรรมเนียม หากลูกหนี้ไม่สามารถชำระหนี้ได้ เจ้าหนี้จะสืบหาแหล่งรายได้หรือทรัพย์ เมื่อพบว่าลูกหนี้มีรายได้หรือทรัพย์สิน ก็จะดำเนินการอายัดเงินเดือนหรือยึดทรัพย์ ไม่ว่าทรัพย์นั้นจะปลอดภาระหรือติดจำนองกับสถาบันการเงินแห่งอื่น จึงมีบ่อยครั้งที่ได้ยิน “การยึดทรัพย์จำนอง” คือการที่เจ้าหนี้ยึดบ้านที่ติดจำนองและยังคงผ่อนชำระอยู่กับสถาบันการเงินอีกแห่ง โดยเงินที่ได้จากการขายทอดตลาดทรัพย์จะชำระหนี้บ้านก่อน และที่เหลือ จะนำมาชำระหนี้ตามคำฟ้อง หากเงินที่ได้รับจากการขายทอดตลาดทรัพย์ไม่เพียงพอชำระหนี้ได้ทั้งหมด ก็จะฟ้องล้มละลายหรือยังคงสืบทรัพย์และแหล่งรายได้ของลูกหนี้ต่อไปจนกว่าจะหมดระยะเวลาบังคับคดี

ดังนั้น การถูกยึดทรัพย์และอายัดเงินเดือนคงไม่ทำให้ลูกหนี้รายนั้นดำรงชีวิตได้อย่างปกติสุข ซึ่งส่งผลกระทบต่อระบบเศรษฐกิจ และเป็นต้นทุนทางสังคม หลายส่วนงานจึงพยายามผลักดันให้เกิดกระบวนการไกล่เกลี่ยหรือการแก้ไขหนี้ระหว่างเจ้าหนี้และลูกหนี้ขึ้น ทั้งการไกล่เกลี่ยก่อนฟ้องดำเนินคดี การไกล่เกลี่ยในชั้นศาลเมื่อมีการฟ้องดำเนินคดีแล้วแต่ยังไม่พิพากษา และการไกล่เกลี่ยในชั้นบังคับคดีเมื่อมีคำพิพากษาแล้ว

ที่ผ่านมาแม้ว่าการไกล่เกลี่ยระหว่างเจ้าหนี้และลูกหนี้จะเพิ่มขึ้น แต่ดูเหมือนความสำเร็จจะไม่มากเท่าทันกับปริมาณการฟ้องร้องและการบังคับคดีที่เพิ่มขึ้น ดังนั้น ในช่วงเดือนพฤษภาคม 2562 จึงมีการผลักดัน พ.ร.บ.การไกล่เกลี่ยข้อพิพาท พ.ศ. 2562 ให้ออกมามีผลบังคับใช้ ซึ่งเป็นการนำกระบวนการไกล่เกลี่ยข้อพิพาททางแพ่งซึ่งมีทุนทรัพย์ไม่มากนักและข้อพิพาททางอาญา บางประเภทมากำหนดเป็นกฎหมายกลางเพื่อให้หน่วยงานของรัฐ หรือศูนย์ไกล่เกลี่ยข้อพิพาทภาคประชาชน ใช้ในการยุติหรือระงับข้อพิพาทดังกล่าว

การไกล่เกลี่ยข้อพิพาทออนไลน์

นอกจากนี้ เรื่องที่ถือว่าเป็นนวัตกรรมของกระบวนยุติธรรมในช่วงโควิด คือ “การไกล่เกลี่ยข้อพิพาทออนไลน์” ที่จะนำมาใช้ในศาลยุติธรรมทั่วประเทศ เพื่อช่วยให้ประชาชนสามารถเข้าถึงกระบวนการไกล่เกลี่ยได้สะดวก รวดเร็ว ไม่ต้องเดินทางไปที่ศาล ซึ่งจะช่วยประหยัดค่าใช้จ่ายเดินทาง ลดความแออัดในการใช้ห้องประชุม ลดการเผชิญหน้า และยังทำให้คู่พิพาทสมัครใจและเข้าร่วมการไกล่เกลี่ยข้อพิพาทมากขึ้น

ในช่วงหลังวิกฤติโควิด 19 กลไกของระบบเศรษฐกิจและระบบการเงินของประเทศจะหมุนเวียนต่อไปได้อย่างมั่นคงเมื่อลูกหนี้สามารถประกอบอาชีพและจ่ายหนี้คืนได้ตามกำลังความสามารถ ขณะเดียวกันก็ยังคงมีเงินเหลือเพื่อใช้จ่ายในการดำรงชีวิต ส่วนเจ้าหนี้ แม้ว่าเงินที่ได้รับจากการชำระหนี้อาจน้อยลงและนานขึ้น แต่ก็เป็นการรับชำระจากลูกหนี้จำนวนมากราย ทำให้ยังคงทำหน้าที่เป็น financial intermediaries ที่ดีต่อไปได้ ดังนั้น การไกล่เกลี่ยระหว่างเจ้าหนี้และลูกหนี้เพื่อปรับแผนการผ่อนชำระหนี้ จึงเป็นสิ่งสำคัญอย่างยิ่งที่จะต้องผลักดันให้สำเร็จมากขึ้น แต่หากเจ้าหนี้และลูกหนี้ตกลงกันไม่ได้หรือการไกล่เกลี่ยไม่สำเร็จ จะเกิด lose-lose situation โดยเจ้าหนี้จะไม่ได้รับเงินคืน ลูกหนี้ไม่มีที่อยู่อาศัยหรือไม่มีรถเพื่อประกอบอาชีพ เมื่อนั้นระบบเศรษฐกิจ การเงิน และสังคม ของประเทศก็จะเข้าสู่ภาวะถดถอยอย่างแท้จริง

>>