จับตาการปฏิรูปภาคการเงินของจีน

นางสาวพรพินันท์ ฉันทภักดีพงศ์

เมื่อจีนเริ่มประสบกับความท้าทายทั้งจากภาวะเศรษฐกิจที่ชะลอลงและจากปัญหาเชิงโครงสร้างที่เรื้อรังในภาคสถาบันการเงิน ธนาคารกลางจีน (PBOC) จึงทยอยออกมาตรการต่างๆ ในช่วงหนึ่งเดือนที่ผ่านมา เริ่มจากการขยายกรอบการดูแลค่าเงินหรือ Trading band เมื่อวันที่ 15 มีนาคม 2557 ควบคู่กับการกดค่ากลางของเงินหยวนเทียบกับดอลลาร์ สรอ. (Official RMB Fixing) ที่ทางการดูแลให้อ่อนค่าต่อเนื่อง เพื่อสกัดการเก็งกำไรจากค่าเงินและเป็นส่วนหนึ่งของการปฏิรูปภาคการเงินในระยะต่อไป ตลอดจนการลดอัตราการดำรงสินทรัพย์สภาพคล่อง (RRR) ที่บังคับใช้กับสถาบันการเงินท้องถิ่น เมื่อวันที่ 22 เมษายน 2557 เพื่อเยียวยาผลกระทบ

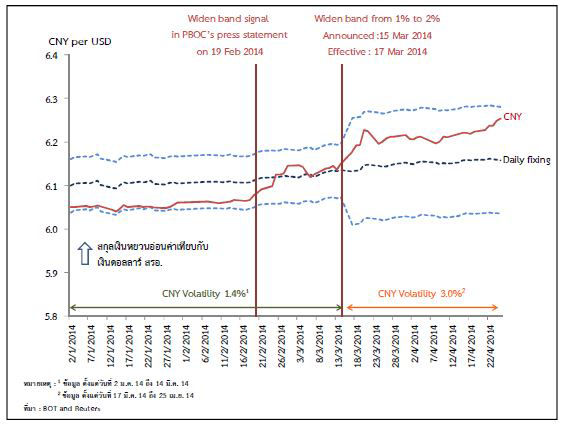

จากการที่จีนมีแนวโน้มการขยายตัวทางเศรษฐกิจที่สูง ประกอบกับค่าเงินหยวน (CNY) ที่แข็งค่าขึ้นต่อเนื่องตั้งแต่ปี 2548 เป็นต้นมา ทำให้มีกระแสเงินทุนระยะสั้นไหลเข้ามายังประเทศจีนเพื่อเก็งกำไรจากค่าเงินที่สำคัญ เช่น นำมาลงทุนในผลิตภัณฑ์ Wealth Management Product ของระบบ Shadow banking(1) จนกดดันให้ CNY แข็งค่ามากที่สุดในรอบ 20 ปี แตะระดับ 6.0402 หยวนต่อดอลลาร์ สรอ. เมื่อวันที่ 14 มกราคม 2557 เพื่อแก้ปัญหาดังกล่าวมาตรการแรกที่ทางการนำมาใช้ คือ การขยาย trading band โดยให้ CNY สามารถอ่อนหรือแข็งค่ากว่าค่ากลางที่ทางการดูแลได้ไม่เกินร้อยละ 2 แทนที่กรอบเดิมที่อยู่ที่เพียงร้อยละ 1 ซึ่งประจวบเหมาะกับที่ตัวเลขเศรษฐกิจจีนออกมาต่ำกว่าคาดทั้งภาคการผลิตและการค้าปลีกทำให้ CNY อ่อนค่าลง หลังจากนั้นทางการยังคงกดค่ากลางในแต่ละวันให้โน้มอ่อนค่าลงต่อเนื่องรวมทั้งเข้าแทรกแซงค่าเงินให้ CNY อยู่ในกรอบที่กำหนด เพื่อลดแรงจูงใจในการเก็งกำไรจากค่าเงินลงผ่านการส่งสัญญาณว่า CNY สามารถเคลื่อนไหวได้สองทิศทางทั้งแข็งค่าและอ่อนค่า ความผันผวนที่มากขึ้นก็แปรเป็นความเสี่ยงของการ ลงทุนระยะสั้นด้วย และเป็นการลดส่วนต่างระหว่าง CNY และ CNH ซึ่งเป็นค่าเงินที่ใช้ในการทำธุรกรรมการซื้อขายอยู่ในตลาดฮ่องกงซึ่งเคลื่อนไหวตามกลไกตลาด จึงอาจกล่าวได้ว่ามาตรการนี้เพิ่มความยืดหยุ่นให้ค่าเงินซึ่งจะช่วยเอื้อต่อการพัฒนาตลาดการเงินในระยะยาว

การสกัดเงินทุนที่ไหลเข้ามาเก็งกำไรดังกล่าวยังเป็นการลดสภาพคล่องในระบบ Shadow banking ซึ่งส่วนใหญ่ปล่อยสินเชื่อให้กับภาคอสังหาริมทรัพย์ของจีน และเป็นภาคที่มีความเสี่ยงต่อปัญหาฟองสบู่ ซึ่งส่งผลกระทบต่อสภาพคล่องของสถาบันการเงินรายย่อย เช่น สถาบันรับฝากเงินขนาดเล็กและขนาดกลาง และสหกรณ์สินเชื่อในระดับท้องถิ่น เนื่องจากสถาบันการเงินรายย่อยเหล่านี้กู้ยืมเงินจาก Shadow banking เพื่อขยายสินเชื่อแก่ผู้ประกอบการ SMEs ซึ่งไม่สามารถกู้ยืมเงินจากธนาคารพาณิชย์ขนาดใหญ่ได้ ฉะนั้น เพื่อเป็นการเยียวยาสภาพคล่องของสถาบันการเงินรายย่อย ทางการจีนจึงจำเป็นต้องปล่อยให้มีเงินออกสู่ระบบเศรษฐกิจมากขึ้น โดยลดการดำรงอัตราส่วนสินทรัพย์สภาพคล่องของสถาบันการเงิน (RRR) ของสถาบันรับฝากเงินขนาดเล็กและขนาดกลางระดับท้องถิ่นจากร้อยละ 18 มาอยู่ที่ร้อยละ 16 และของสหกรณ์สินเชื่อระดับท้องถิ่นจากร้อยละ 14 - 14.5 มาอยู่ที่ร้อยละ 14

สำหรับนัยต่อตลาดการเงินโลกในขณะนี้ยังอยู่ในวงจำกัด เนื่องจาก PBOC ได้ส่งสัญญาณตั้งแต่เมื่อวันที่ 19 กุมภาพันธ์ 2557 กอปรกับก่อนหน้านี้เคยขยายกรอบการดูแลจากร้อยละ 0.5 มาอยู่ที่ร้อยละ 1 เมื่อวันที่ 16 เมษายน 2555 ในระยะต่อไป เราน่าจะเห็น CNY เคลื่อนไหวในลักษณะสองทิศทางและมีความผันผวนในระยะสั้นมากขึ้น แต่ความผันผวนดังกล่าวยังนับว่าน้อยเมื่อเทียบกับสกุลเงินอื่นในภูมิภาค โดยความผันผวนของ CNY ในปี 2557 เพิ่มขึ้นจากร้อยละ 1.4 เป็นร้อยละ 3.0 หลังจากการขยาย Trading band

ส่วนสกุลเงินภูมิภาคมีความผันผวนอยู่ที่ร้อยละ 4.5 ถึงร้อยละ 7.2 สะท้อนว่าสินทรัพย์ของจีนยังมีความเสี่ยงด้านอัตราแลกเปลี่ยนที่ต่ำโดยเปรียบเทียบ นอกจากนี้ ความสัมพันธ์ของ CNY กับเงินสกุลภูมิภาคโดยรวมลดน้อยลงภายหลังจากที่ตลาดเริ่มคาดการณ์เกี่ยวกับการปรับลดการเข้าซื้อพันธบัตรรัฐบาลของธนาคารกลางสหรัฐฯ ในช่วงเดือนพฤษภาคม 2556 ซึ่งทำให้ค่าเงินสกุลภูมิภาคปรับอ่อนค่าลงค่อนข้างมากแตกต่างจาก CNY ที่ยังมีแนวโน้มแข็งค่าขึ้น และหลังจากการขยาย trading band พบว่า CNY กลับโน้มอ่อนค่าลงต่อเนื่องในขณะที่ค่าเงินสกุลภูมิภาคทุกสกุลปรับแข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับช่วงปลายปีที่แล้ว

ทั้งนี้ CNY ยังไม่สามารถเคลื่อนไหวตามกลไกตลาดมากนัก ตราบใดที่ PBOC ยังควบคุมค่ากลาง ซึ่งสะท้อนว่า PBOC ยังดูแลค่าเงินอย่างเข้มงวด จึงอาจกล่าวได้ว่าก้าวสำคัญในการพัฒนาตลาดอัตราแลกเปลี่ยนไม่ใช่เพียงการขยายกรอบการดูแลค่าเงิน แต่ควรให้ค่ากลางสะท้อนโครงสร้างทางการค้าและเคลื่อนไหวตามกลไกตลาดมากขึ้น ทั้งนี้ ความไม่แน่นอนของ CNY จึงไม่ได้ขึ้นอยู่กับปัจจัยตลาดเพียงอย่างเดียว แต่ขึ้นอยู่กับแนวทางการกำหนดค่ากลางอัตราแลกเปลี่ยนของทางการ อย่างไรก็ดี มาตรการเหล่านี้เป็นสัญญาณที่ดีที่สะท้อนถึงก้าวแรกของความพยายามแก้ไขปัญหาเชิงโครงสร้าง เพื่อการปฏิรูปทางสถาบันการเงินในขั้นตอนต่อไปในอนาคต

----------------------------------------------------

1) ธนาคารเงา คือ แหล่งเงินทุนที่ไม่ได้อยู่ในระบบธนาคารตามปกติ แต่ทำหน้าที่ระดมทุน จัดการสภาพคล่อง และปล่อยกู้ ทั้งนี้ โครงสร้างระบบสินเชื่อของจีนเป็น shadow banking ถึงประมาณร้อยละ 40

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย