ปี 2565 จะเป็นปีของตลาดหุ้นไทย?

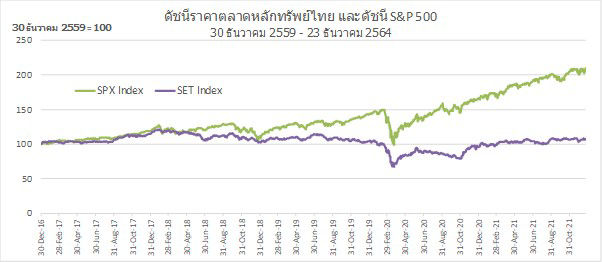

สำหรับนักลงทุนในตลาดหุ้นไทย ปี 2564 นับเป็นปีที่ดีทีเดียว ดัชนีราคาตลาดหลักทรัพย์ไทยปรับขึ้นจาก 1449.35 จุด ณ สิ้นปี 2563 มาปิดที่ 1636.50 จุด ณ วันที่ 27 ธันวาคม 2564 หรือบวกขึ้นมาเกือบร้อยละ 13ในขณะที่เศรษฐกิจทั้งปี 2564 คาดว่าจะขยายตัวจากปี 2563 เพียงประมาณร้อยละ 1

อย่างไรก็ดี สำหรับนักลงทุนพื้นฐาน การมองหุ้นต้องมองยาวกว่า 1 ปี ซึ่งถ้ามองย้อนกลับไป 5 ปี กลับพบว่าตลาดหุ้นไทยแทบไม่ได้ไปไหนเลย โดยปรับตัวสูงขึ้นประมาณร้อยละ 6 จาก 1542.94 จุด ณ สิ้นปี 2559 หรือเพียงร้อยละหนึ่งเศษๆต่อปีเท่านั้น มากกว่าดอกเบี้ยที่ได้จากการฝากเงินธนาคารเพียงเล็กน้อย

ยิ่งไปกว่านั้น เมื่อไปเทียบกับดัชนี S&P500 ของสหรัฐอเมริกา ซึ่งเผชิญทั้งสงครามการค้ากับจีนและการระบาดของโควิด-19 เหมือนกับไทย และรุนแรงกว่าด้วยซ้ำ ดัชนี S&P500 ปรับตัวขึ้นจากตอนสิ้นปี 2559 มากกว่าเท่าตัว ด้วยผลตอบแทนที่ต่างกันลิบลับ แทบไม่ต้องสงสัยเลยว่าทำไมตลาดหุ้นไทยจึงหมดเสน่ห์ในสายตานักลงทุนต่างชาติ ซึ่งขายสุทธิออกไปเยอะมากในช่วงห้าปีที่ผ่านมา

ถามว่าตลาดหุ้นไทยในปี 2565 จะปรับสูงขึ้นได้ดีแบบปี 2564 ไหม (ที่อัตราเพิ่มร้อยละ 10 ดัชนีตลาดหลักทรัพย์ไทยจะไปอยู่ที่ 1800 จุด) ถ้ามองจากคาดการณ์การขยายตัวทางเศรษฐกิจของปี 2565 ที่หลายสำนักฟันธงว่าร้อยละ 3.5 ต่อปีบวกลบ คงต้องบอกว่าไม่ง่ายนัก

อย่างไรก็ดี ถ้ามองว่าตัวแปรสำคัญของประมาณการเศรษฐกิจทุกสำนัก คือ จำนวนนักท่องเที่ยวต่างประเทศ ส่วนตัวผมเห็นว่าเศรษฐกิจปีหน้ามีโอกาสขยายตัวได้ดีกว่าที่คาดการณ์กันไว้มาก โดยผมเชื่ออาจารย์แพทย์ระบาดวิทยาหลายท่านที่มองว่าเชื้อโควิด-19 สายพันธุ์โอมิครอนจะระบาดเร็วมาก ตัวเลขผู้ติดเชื้อจะไปเป็นหลักหมื่นในต้นปีหน้า แต่ด้วยความที่มีความรุนแรงน้อยเนื่องจากไวรัสพยายามกลายพันธุ์ให้อยู่ร่วมกับมนุษย์ได้ โควิด-19 ก็จะกลายเป็นโรคประจำถิ่นแบบไข้หวัดใหญ่เร็วกว่าที่เคยมองกันไว้มาก

เมื่อทุกคนเริ่มคลายความกังวลกับโควิด-19 ซึ่งคาดว่าจะเป็นช่วงครึ่งหลังของปี นักท่องเที่ยวที่อั้นการเดินทางไว้น่าจะมีมากและกลับมาได้เร็ว แม้ปีนี้จีนจะยังไม่เปิดให้นักท่องเที่ยวจีนออกมาเที่ยวนอกบ้านเขาก็ตาม โดยถ้าจำนวนนักท่องเที่ยวทั้งปีเข้ามามากกว่า 10 ล้านคน (ประมาณ 1 ใน 4 ของจำนวนนักท่องเที่ยวก่อนโควิด-19 ระบาด) เศรษฐกิจไทยจะมีโอกาสขยายตัวได้ถึงร้อยละ 5

อย่างไรก็ดี จนกว่าที่เราจะมีความชัดเจนเกี่ยวกับสายพันธุ์โอมิครอน หรือสายพันธุ์อื่นที่อาจตามมาในอนาคต ทั้งหมดนี้เป็นเพียงการคาดเดา สุดท้ายนักท่องเที่ยวอาจจะเข้ามาน้อย ทำให้เศรษฐกิจขยายตัวต่ำกว่าที่คาดกันไว้ก็ได้ แต่ก็เป็นอะไรที่น่าลุ้นทีเดียว

ในทางกลับกัน ผมคิดว่าตลาดหุ้นสหรัฐฯมีความเสี่ยงสูงที่จะปรับลดลงแรง แม้โบรกเกอร์ต่างประเทศดังๆหลายสำนักจะฟันธงว่าตลาดหุ้นสหรัฐฯยังไปต่อได้อีกพอสมควร

ต้องยอมรับว่าฟองสบู่ตลาดหุ้นสหรัฐฯทนทานกว่าที่ผมเคยมองไว้มาก ตอนต้นปี ผมเคยมองว่าหากธนาคารกลางสหรัฐฯ ต้องปรับทิศทางนโยบายการเงินเพื่อต่อสู้กับเงินเฟ้อ คาดการณ์สภาพคล่องที่จะลดลงและอัตราดอกเบี้ยที่จะสูงขึ้นน่าจะทำให้ฟองสบู่หุ้นสหรัฐฯแตกได้ กลับกลายเป็นว่าเมื่อล่าสุดธนาคารกลางสหรัฐฯประกาศจะยุติ QE และปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 3 ครั้งในปีหน้า (จากกลางๆปีที่ศูนย์ครั้ง) ตลาดหุ้นและตลาดพันธบัตรตอบสนองแบบชิลล์ๆมาก

จากการสำรวจผู้เล่นในตลาด พบว่า ส่วนใหญ่มองว่าธนาคารกลางสหรัฐฯจะสามารถคุมเงินเฟ้อได้อยู่หมัด อัตราผลตอบแทนพันธบัตรระยะยาว ซึ่งเปรียบเสมือนต้นทุนที่ต้องหักออกจากผลตอบแทนระยะยาวของตลาดหุ้น จึงไม่ได้ปรับตัวขึ้นมากจนทำให้ฟองสบู่ตลาดหุ้นต้องแตกสลาย

ประเด็นที่ต้องจับตา คือ ธนาคารกลางสหรัฐฯจะคุมเงินเฟ้อได้อยู่จริงหรือ เริ่มมีกูรูหลายคนออกมาบอกว่าอัตราเงินเฟ้อสหรัฐฯอาจจะวิ่งขึ้นแรงเหมือนช่วงทศวรรษที่ 1970 ที่ธนาคารกลางสหรัฐฯต้องขึ้นดอกเบี้ยจนเศรษฐกิจถดถอยเพื่อแลกกับการจัดการเงินเฟ้อ ซึ่งถ้าธนาคารกลางสหรัฐฯต้องเข้มงวดนโยบายการเงินมากกว่าที่ตลาดคาดมาก อัตราผลตอบแทนพันธบัตรระยะยาวน่าจะกระชากขึ้นแรงจากระดับปัจจุบัน และตลาดหุ้นสหรัฐฯไม่น่าจะยืนระยะอยู่ได้

คำถามคือถ้าตลาดหุ้นสหรัฐฯไปแล้ว ตลาดหุ้นไทยจะไม่ไปด้วยหรือ อันนี้ผมจำคุณไพบูลย์ นลินทรางกูล นายกสมาคมวิเคราะห์การลงทุน ตอนที่ไปบรรยายด้วยกันที่ทีดีอาร์ไอมา ท่านว่าต่างชาติขายหุ้นไทยไปมากแล้ว ที่เหลือส่วนใหญ่เป็นพวกถือยาว ดังนั้น downside จากตลาดหุ้นโลกมาสู่ตลาดหุ้นไทยจึงมีจำกัด นอกจากนี้ ด้วยความที่อัตราดอกเบี้ยนโยบายไทยตอบสนองต่อบริบททางเศรษฐกิจของไทยซึ่งเงินเฟ้อต่ำและยังอ่อนแอเป็นหลัก (ต่อให้เศรษฐกิจไทยปีนี้ขยายตัวร้อยละ 5 ก็ทำให้เศรษฐกิจไทยกลับมาเท่าระดับก่อนโควิดเร็วขึ้นกว่าที่คาดกันเพียงหนึ่งไตรมาส) โอกาสที่อัตราดอกเบี้ยนโยบายไทยจะขึ้นตามต่างประเทศจึงมีน้อยมาก

โชคดีและสวัสดีปีใหม่ 2565 ครับ

ผู้เขียน :

ดร.ดอน นาครทรรพ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย