ไขข้อสงสัยทำไมควรกังวล/ไม่ควรกังวลหนี้จีน

นางสาวสุพิชฌาย์ ตั้งจิตนำธำรง

ฝ่ายเศรษฐกิจมหภาค

แม้ว่าหนี้ภาคธุรกิจในปัจจุบันจะชะลอลงจากการดูแลของทางการจีน แต่ก็นับว่ายังอยู่ใน ระดับสูง ประกอบกับความไม่แน่นอนของเศรษฐกิจโลกยังเป็นอุปสรรคต่อการขยายตัวของเศรษฐกิจจีน ซึ่งหากความเสี่ยงเหล่านี้ลุกลามไปเป็นปัญหาเชิงระบบแล้วก็อาจจะสร้างความผันผวนให้แก่เศรษฐกิจโลกและไทย อย่างหลีกเลี่ยงไม่ได้

หนี้จีนที่อยู่ในระดับสูงถูกกล่าวถึงในวงกว้าง จากหน่วยงานทางเศรษฐกิจที่สำคัญหลายแห่ง ไม่ว่าจะเป็นกองทุนการเงินระหว่างประเทศ (IMF) ธนาคารโลก (World Bank) ธนาคารพัฒนาเอเชีย (ADB) หรือแม้ธนาคารเพื่อการชาระหนี้ระหว่างประเทศ (BIS) ว่า ปัญหาหนี้จีนอาจนำไปสู่วิกฤติการณ์ทางการเงินครั้งใหม่คล้ายกับปัญหา Subprime ของสหรัฐฯ ในปี 2008 ที่จะส่งผลลุกลามไปทั่วโลก ซึ่งจะกระทบเศรษฐกิจไทยที่มีจีนเป็นตลาดส่งออกที่สำคัญ ทั้งนี้ ทางการจีนเองก็ได้ตระหนักถึงปัญหาและได้ดำเนินการลดหนี้ (Deleveraging) มาสักระยะหนึ่ง อย่างไรก็ดี แม้ว่า ในช่วงหลังจะไม่ได้มีข่าวในเชิงลบเพิ่มเติมเกี่ยวกับหนี้จีน แต่องค์กรระหว่างประเทศทั้งหลายก็ยังคงแสดงความกังวลต่อปัญหาหนี้จีนอยู่ และมักถูกหยิบยกขึ้นมาเป็นความเสี่ยงของเศรษฐกิจโลกอยู่เสมอ ดังนั้น บทความนี้จึงพยายามไขข้อสงสัยว่า ทำไมควรกังวลหนี้จีน และทำไมถึงไม่ควรกังวลหนี้จีน รวมถึงทิศทางปัญหาหนี้จีนในระยะต่อไป

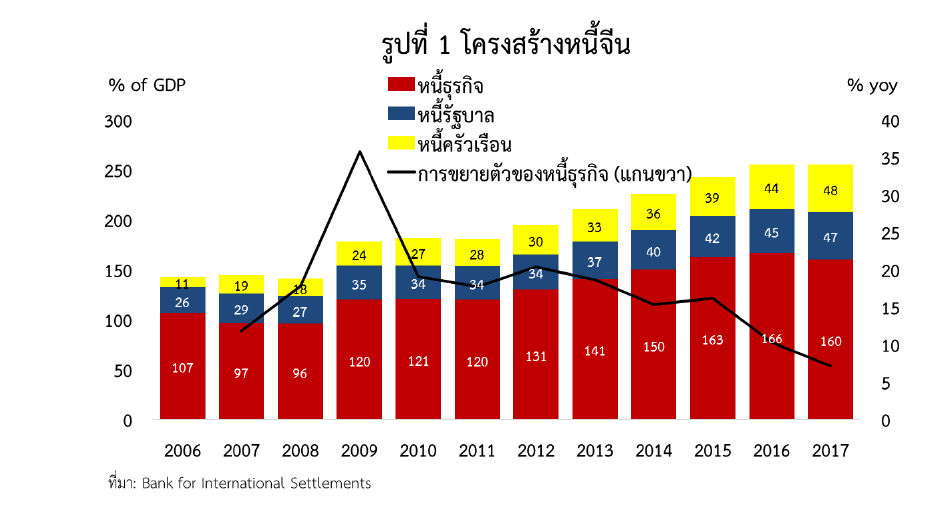

ทำไมควรกังวลหนี้จีน? สำเหตุสำคัญที่นำไปสู่ความกังวลต่อหนี้จีนมาจาก 1. หนี้จีนเร่งขึ้นอย่างรวดเร็วและต่อเนื่องตั้งแต่วิกฤติการเงินสหรัฐฯ เป็นต้นมา จนทำให้ภาพรวมหนี้ของประเทศอยู่ใน ระดับสูง โดยเฉพาะหนี้ภาคธุรกิจที่มีหนี้รัฐวิสาหกิจจีน (State Owned Enterprises: SOEs) เป็นองค์ประกอบ สำคัญ เนื่องจาก SOEs มักถูกใช้เป็นเครื่องมือในการกระตุ้นเศรษฐกิจของภาครัฐ ผ่านการใช้จ่ายด้านการลงทุนเพื่อรักษาเป้าหมายการขยายตัวทางเศรษฐกิจ แม้การลงทุนดังกล่าวจะไม่มีความจำเป็น หรือกล่าวอีกนัยเป็นการลงทุนที่ไม่มีประสิทธิภาพก็ตาม ทำให้หนี้ภาคธุรกิจเพิ่มขึ้นมาอยู่ที่ร้อยละ 160 ต่อ GDP ในปี 2017 (รูปที่ 1) หรือประมาณ 3 ใน 5 ของหนี้โดยรวม และทำให้หนี้ในภาพรวมของประเทศพุ่งขึ้นไปอยู่ในระดับสูงถึงร้อยละ 255 ต่อ GDP ในปี 2017 หรือเกือบสองเท่าจากปี 2006 และ 2. การก่อหนี้ที่ไม่มีประสิทธิภาพดังกล่าวส่วนหนึ่งดำเนินการผ่านช่องทางภาคธนาคารเงา (Shadow Banking) ที่มีความซับซ้อนและตรวจสอบธุรกรรมได้ยาก โดยธนาคารพาณิชย์จะแปลงสินเชื่อไปเป็นหลักทรัพย์ (Securitization) แล้วเสนอขายในรูปแบบผลิตภัณฑ์ Wealth Management Products (WMPs) ให้แก่นักลงทุนเป็นผู้รับความเสี่ยง เพื่อแลกกับผลตอบแทนที่ดึงดูดใจ โดยนักลงทุนเชื่อว่าท้ายที่สุดทางการจีนจะเข้ามารับผิดชอบหากเกิดการผิดนัดชาระหนี้ เนื่องจากสินทรัพย์อ้างอิงของหลักทรัพย์ก็คือหนี้ของ SOEs ซึ่ง ความเชื่อดังกล่าวได้นำไปสู่พฤติกรรมการลงทุนที่มุ่งเน้นผลตอบแทน (Search for Yield) โดยประเมินความเสี่ยงของสินทรัพย์ต่ำกว่าความเป็นจริง (Mispricing of Risk)

มองอีกมุม ทำไมถึงไม่ควรกังวลหนี้จีน? เหตุผลสนับสนุนอาจมาจาก 1. หนี้ SOEs ที่เกิดขึ้นส่วนใหญ่เป็นของทางการจีน กล่าวคือ ทางการจีนเป็นผู้กำหนดทิศทางเศรษฐกิจและการลงทุนของประเทศผ่านการลงทุนของ SOEs โดยมีธนาคารของรัฐเป็นช่องทางหลักในการให้สินเชื่อ ทางการจีนจึงมีอำนาจที่จะเข้ามาบริหารจัดการความเสี่ยงที่อาจเกิดขึ้นในภาคการเงินได้ และ 2. ทางการจีนได้ควบคุมความร้อนแรงของการก่อหนี้อย่างต่อเนื่องผ่านการใช้เครื่องมือนโยบายที่หลากหลาย เช่น การปรับขึ้นอัตราดอกเบี้ยซื้อคืนตลาดพันธบัตร (Repo Rate) ของธนาคารกลางจีน (PBOC) เพื่อชี้นำต้นทุนการกู้ยืมในตลาดระหว่างธนาคาร (Interbank) ให้สูงขึ้น กอปรกับการดำเนินนโยบายเพื่อดูแลความเสี่ยงเชิงระบบ (Macroprudential Policy) เพื่อยับยั้งการเก็งกำไรและป้องกันความไม่สอดคล้องกันของระยะเวลาชำระหนี้ (Maturity Mismatch) สอดคล้องกับเครื่องชี้ภาระหนี้ที่สำคัญของจีนล่ำสุดที่ชะลอลงอย่างเห็นได้ชัด เช่น สินเชื่อในงบดุลของภาคธนาคารพาณิชย์ โดยเฉพาะสินเชื่อของภาคอุตสาหกรรมที่ชะลอลงตั้งแต่ปี 2014 รวมถึงข้อมูลธุรกรรมนอกงบดุลของภาคธนาคารพาณิชย์ เช่น มูลค่าผลิตภัณฑ์ WMPs ที่เริ่มชะลอลงตั้งแต่ต้นปี 2016 ตามการดาเนินนโยบายการเงินเข้มงวดของทางการจีนอย่างต่อเนื่อง

จะเห็นได้ว่าหนี้จีนมีทั้งมุมที่น่ากังวลและไม่น่ากังวลอยู่ แม้ว่าในภาวะปัจจุบันจะมีสัญญาณความคืบหน้าในการ Deleveraging ไปบ้างแล้ว แต่เมื่อมองไปข้างหน้าความท้าทายในการ Deleveraging ยังต้องทำควบคู่ไปกับการสร้างความสมดุลระหว่างการขยายตัวทางเศรษฐกิจกับการดำเนินนโยบายเข้มงวดให้อยู่ในระดับที่เหมาะสม โดยไม่เข้มงวดหรือผ่อนคลายมากเกินไป นอกจากนี้ แม้ว่าหนี้ภาคธุรกิจในปัจจุบันจะชะลอลงบ้าง แต่ก็นับว่ายังอยู่ในระดับสูง ประกอบกับความเสี่ยงจากความไม่แน่นอนของเศรษฐกิจโลกยังเป็นอุปสรรคต่อการขยายตัวของเศรษฐกิจจีน ทั้งความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ รวมถึงภาวะการเงินโลกที่ตึงตัวขึ้นจากการดำเนินนโยบายการเงินของประเทศอุตสาหกรรมหลัก ที่ทำให้ภาวะการเงินจีนตึงตัวขึ้นตาม และอาจส่งผลให้ภาคธุรกิจจีนต้องแบกรับความเสี่ยงจากภาระดอกเบี้ยจ่ายที่เพิ่มสูงขึ้นจากการ Roll-over หนี้ และอาจนำไปสู่การผิดนัดชำระหนี้พันธบัตรของภาคธุรกิจได้ ซึ่งหากความเสี่ยงเหล่านี้ลุกลามไปเป็นปัญหาเชิงระบบแล้วก็อาจจะสร้างความผันผวนให้แก่เศรษฐกิจโลกและไทยอย่างหลีกเลี่ยงไม่ได้ จึงเป็นเหตุผลที่ทำให้หน่วยงานทางเศรษฐกิจในหลายๆ ประเทศยังคงหยิบยกเรื่องเสถียรภาพการเงินจีนไว้ในความเสี่ยง เช่นเดียวกับและนักท่องเที่ยวชาวจีนก็ถือเป็นนักท่องเที่ยวกลุ่มหลักที่สำคัญของไทยด้วยเช่นกัน ดังนั้น ประเด็นหนี้จีนจึงยังคงเป็นประเด็นที่ต้องติดตามต่อไป การประเมินภาพเศรษฐกิจไทยของหลายหน่วยงานทั้งภาคเอกชนและรัฐบาลก็มักจะพิจารณาถึงความเสี่ยงของเศรษฐกิจจีนที่จะมากระทบต่อเศรษฐกิจไทยอยู่เสมอ เนื่องจากจีนเป็นทั้งตลาดส่งออกที่ใหญ่ที่สุดของไทย