SMEs ตอบโจทย์เศรษฐกิจไทย

นายปรัชญา อัศวเดชกำจร

นางรุ่งรัตน์ ตัถยาธิคม

SMEs มีบทบาทสำคัญในการขับเคลื่อนระบบเศรษฐกิจของประเทศธุรกิจ

SMEs เปรียบเสมือนเส้นเลือดใหญ่ของระบบเศรษฐกิจไทย เพราะ SMEs มีสัดส่วนเป็น 37% ของ GDP ประเทศ หรือคิดเป็นมูลค่า 3.7 ล้านล้านบาท ในปี 2553 ประเทศไทยมีกิจการวิสาหกิจทั้งสิ้น 2.9 ล้านราย ในจำนวนนี้เป็นผู้ประกอบการ SMEs 2.89 ล้านราย โดยผู้ประกอบการ SMEs เป็นผู้ว่าจ้างงาน 10.5 ล้านราย หรือประมาณ 70% ของการจ้างงานรวม แม้ประเทศไทยจะมีธุรกิจขนาดใหญ่อยู่หลายแห่ง แต่ถ้าพิจารณาในรายละเอียดแล้วจะเห็นว่า SMEs เป็น Supplier ส่งของให้ธุรกิจขนาดใหญ่และอุตสาหกรรมที่สำคัญของประเทศ เช่น อาหาร ท่องเที่ยว หรือบริการ ก็จะมี SMEs เป็นส่วนประกอบสำคัญอยู่ตลอดสายการผลิต (Supply Chain) ตั้งแต่ต้นน้ำจนถึงปลายน้ำ ดังนั้นประเทศไทยจะมีความก้าวหน้าทางเศรษฐกิจพัฒนาจากประเทศที่มีรายได้เฉลี่ยระดับกลาง เป็นประเทศที่มีรายได้เฉลี่ยระดับสูงได้หรือไม่ก็ขึ้นอยู่กับพัฒนาการของ SMEs เป็นสำคัญ

การเข้าถึงบริการทางการเงินของ SMEs

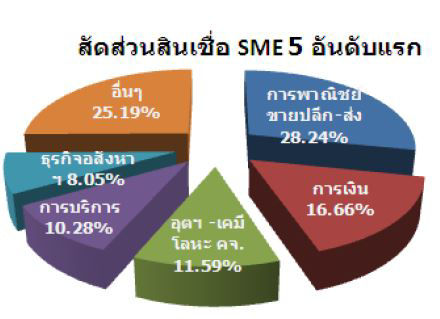

ในปี 2554 สถาบันการเงินมีการขยายตัวของสินเชื่อ SMEs เพิ่มขึ้น 4.4 แสนล้านบาท คิดเป็นอัตราการขยายตัว 15% สูงกว่าอัตราการขยายตัวของสินเชื่อรวม สินเชื่อ SMEs มีสัดส่วนเป็น 34% ของยอดสินเชื่อรวม ปัจจุบันสินเชื่อ SMEs มียอดคงค้าง 3.3 ล้านล้านบาท อย่างไรก็ตาม SMEs ยังมีความต้องการสินเชื่อเพิ่มอีกมาก แต่ธนาคารพาณิชย์มีข้อจำกัดในการให้สินเชื่อแก่ SMEs เพราะการวิเคราะห์สินเชื่อต้องใช้กำลังคนและเวลานานมากเนื่องจากไม่มีข้อมูลรายได-้ รายจ่ายที่น่าเชื่อถือ งบการเงินของ SMEs จะแสดงรายได้ต่ำกว่าความเป็นจริงอยู่เสมอ เจ้าหน้าที่สินเชื่อของธนาคารพาณิชย์จึงต้องปรับตัวเลขรายได้ของ SMEs ให้ตรงกับความเป็นจริง ทำให้มีค่าใช้จ่ายในการวิเคราะห์สินเชื่อสูง ขณะที่วงเงินสินเชื่อที่ให้แก่ SMEs ส่วนใหญ่ก็ไม่มากนักประมาณ 1 แสนบาทถึง 10 ล้านบาท จึงไม่คุ้มค่าในเชิงพาณิชย์ เมื่อธนาคารพาณิชย์ไม่สามารถประมาณรายได้แท้จริงที่ SMEs จะนำมาชำระหนี้ให้ใกล้เคียงกับความเป็นจริงได้แล้ว จึงต้องพึ่งพาหลักประกันเพียงอย่างเดียว เมื่อผู้ประกอบการกู้ยืมจนเต็มมูลค่าหลักประกันแล้วก็กลายเป็นข้อจำกัดทำให้ SMEs ขนาดย่อมที่มีศักยภาพขยายตัวเป็นกิจการขนาดกลางไม่ได้ ปัจจุบัน SMEs ขนาดกลางมีเพียง 2 หมื่นราย ขณะที่ SMEs ขนาดย่อมมีถึง 2.89 ล้านราย

แหล่งเงินทุนสำคัญของ SMEs นอกจากธนาคารพาณิชย์แล้ว ยังมีธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (SME Bank) ทำหน้าที่เพื่อการพัฒนาช่วยเหลือและสนับสนุนบริการทางการเงินแก่ผู้ประกอบการ SMEs ไทย โดยมีส่วนแบ่งตลาด 3% นอกจากนี้ ยังมีบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ที่ได้เริ่ม เข้ามามีบทบาทสำคัญในการค้ำประกันสินเชื่อเพื่อลดความเสี่ยงด้านเครดิตของธนาคารพาณิชย์ ในช่วงเกิดวิกฤติการณ์แฮมเบอร์เกอร์ โดยคณะรัฐมนตรีมีมติเห็นชอบให้ บสย. ค้ำประกันสินเชื่อผู้ประกอบการ SMEs นับตั้งแต่ปี 2552 เป็นต้นมา วงเงินค้ำประกันรวม 96,000 ล้านบาท ซึ่ง บสย. ได้ค้ำประกันไปแล้วจนถึงสิ้นปี 2554 ประมาณ 95,000 ล้านบาท แม้ว่าการค้ำประกันของ บสย. จะช่วย SMEs ให้ได้รับสินเชื่อเพิ่มขึ้นก็จริง แต่ก็ถือว่าน้อยมากเมื่อเทียบกับความต้องการสินเชื่อ SMEs ที่มีทั้งประเทศ โดยในปี 2554 สถาบันการเงินเอกชนมีการให้สินเชื่อแก่ธุรกิจ SMEs รวม 3.3 ล้านล้านบาท โดยสินเชื่อ SMEs ดังกล่าวเพิ่มขึ้นเป็นจำนวน 4.4 แสนล้านบาท ในช่วงเวลา 1 ปี ในขณะที่ บสย. ค้ำประกันสินเชื่อให้แก่ธุรกิจ SMEs ได้เพียง 2.9% ของยอดสินเชื่อ SMEs รวม

ปัจจัยสู่ความสำเร็จของ SMEs ไทย

ณ สิ้นปี 2554 ผู้ประกอบการ SMEs ที่ขอสินเชื่อจากสถาบันการเงินในระบบมีทั้งสิ้น 1.03 ล้านรายคิดเป็นสัดส่วน 35% ของ SMEs ทั้งระบบ นับว่ายังมีผู้ประกอบการธุรกิจ SMEs ที่ไม่สามารถเข้าถึงบริการทางการเงินอีกจำนวนมาก ซึ่งสิ่งที่จะช่วยให้ธุรกิจ SMEs ประสบความสำเร็จได้มี 2 ปัจจัยหลักคือ การพัฒนาศักยภาพในการชำระหนี้ (Ability to Pay) และการพัฒนาด้านการตลาดซึ่งเป็นสิ่งที่ต้องทำควบคู่กันไป สำหรับการพัฒนาศักยภาพในการชำระหนี้นั้น ผู้ประกอบการควรเริ่มจากการพัฒนาและปรับปรุงสินค้าและบริการให้เป็นที่ต้องการของตลาดก่อน หากทำได้ก็จะสร้างความน่าเชื่อถือให้กับสถาบันการเงิน และมีโอกาสเข้าถึงบริการทางการเงินได้มากยิ่งขึ้น ดังนั้นผู้ประกอบการ SMEs ควรเร่งปรับปรุงศักยภาพของตนเองในด้านต่างๆ เช่น เพิ่มเติมความรู้ ประสบการณ์ พัฒนาแผนธุรกิจและการจัดการระบบการเงินที่ชัดเจน ปรับปรุงคุณภาพและมาตรฐานของผลิตภัณฑ์และบริการ เพิ่มศักยภาพในการทำการตลาด เป็นต้น

การพัฒนาด้านการตลาดซึ่งธุรกิจ SMEs ยังมีความสามารถน้อยและมีข้อจำกัดค่อนข้างมากนั้นขณะนี้ภาครัฐมีหน่วยงานที่ให้ความช่วยเหลือ SMEs หลายหน่วยงานและกระจัดกระจาย ทำให้ความช่วยเหลือยังไม่ต่อเนื่อง ซึ่งภาครัฐเองก็ได้พยายามปรับปรุงการให้ความช่วยเหลือ SMEs ให้ต่อเนื่องมาตลอดรวมทั้งมุ่งเน้นให้ความสำคัญกับการพัฒนาตลาดและการบริหารจัดการของธุรกิจ SMEs ขนาดย่อมมากขึ้นอย่างไรก็ดีพบว่ากิจการขนาดกลางมีปัญหาน้อยกว่ากิจการขนาดย่อมและขนาดจิ๋วที่ยังมีปัญหาการบริหารจัดการและช่องทางการทำธุรกิจ ที่ไม่เป็นระบบ หากสถาบันการเงินและภาครัฐร่วมมือกันช่วยส่งเสริมและพัฒนาให้ SMEs กลุ่มนี้ให้มีการบริหารจัดการเป็นระบบมากขึ้น ก็จะช่วยให้สามารถขยายธุรกิจให้เติบโตแข็งแรงต่อไปได้

สิ่งท้าทายการก้าวต่อไปของ SMEs

เมื่อได้ศึกษาผลงานวิจัยของประเทศที่ประสบความสำเร็จด้าน SMEs เช่น ประเทศเกาหลีใต้ และประเทศไต้หวันแล้ว มีประเด็นบางอย่างที่ประเทศไทยควรนำมาพัฒนาและปรับปรุง ดังนี้

1) การมี One-Stop Service เป็นหนึ่งในหน่วยงานหลักของภาครัฐซึ่งมีบทบาทและหน้าที่ให้บริการข้อมูลและคำแนะนำแก่ผู้ประกอบการ SMEs การดำเนินงานของ One-Stop Service ควรมีความใกล้ชิดกับนโยบายรัฐบาล เพื่อจะได้สนับสนุนข้อมูลให้ผู้ประกอบการ SMEs ที่เริ่มประกอบธุรกิจมีการบริหารจัดการที่ดี มีความรอบรู้ในธุรกิจ มีช่องทางการตลาด มีรายได้สามารถอยู่รอด และขยายกิจการต่อไปได้ ตามความเห็นของผู้เขียนหน่วยงานดังกล่าวน่าจะเทียบเคียงได้กับบทบาทหน้าที่ของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) นอกจากนี้การที่หน่วยงานดังกล่าว จะสามารถดำเนินงานได้อย่างมีประสิทธิภาพและต่อเนื่องนั้นควรมีปัจจัยอื่นๆ ของภาครัฐช่วยสนับสนุนด้วย เช่น การวางนโยบายและแผนพัฒนาอย่างต่อเนื่องในการวางรากฐานการเข้าสู่ภาคอุตสาหกรรมสำหรับผู้ประกอบการ SMEs มีขั้นตอนอำนวยความสะดวกในการประกอบกิจการจนถึงขั้นตอนหาช่องทางการตลาดหรือการส่งออก มีการพัฒนาระบบการศึกษาที่ช่วยสนับสนุนการพัฒนาอุตสาหกรรมเช่น ประชาชนควรเข้าถึงสถาบันการศึกษาได้โดยสะดวกไม่ว่าจะเป็นการศึกษาในระบบปกติและสายอาชีพ ตลอดจนมีการพัฒนาโครงสร้างพื้นฐานให้เอื้อต่อการดำเนินธุรกิจ SMEs เช่น การสร้างนิคมอุตสาหกรรม มีการส่งเสริมด้านการสำรวจและวิจัย (R&D) ในทุกภาคส่วนที่เกี่ยวข้องกับ SMEs มีการให้ทุนสนับสนุนให้สถาบันการศึกษาทำวิจัยเพื่อถ่ายทอดเทคโนโลยีและความรู้สู่ภาคธุรกิจ เป็นต้น

2) การมี Information Center เพื่อเป็นหน่วยงานที่ให้ข้อมูลข่าวสารอย่างเพียงพอและทันการณ์ อีกทั้งเป็นศูนย์รวมข้อมูลและสามารถให้คำแนะนำแก่ SMEs ได้อย่างครบถ้วนและรวดเร็ว ซึ่งInformation Center ควรมีการพัฒนาฐานข้อมูลในเชิงลึก เช่น ยอดหนี้ ประเภทธุรกิจ และสถานที่ตั้งตามรหัสของกรมการปกครอง เพื่อเป็นประโยชน์สำหรับสถาบันการเงินและผู้ประกอบการ SMEs ในการวางแผนและวางกลยุทธ์ ทั้งยังสนับสนุนและสร้างโอกาสให้ SMEs สามารถเข้าถึงบริการทางการเงินได้ง่ายยิ่งขึ้นด้วย ประเทศไทยยังไม่มีศูนย์ข้อมูลสำหรับ SMEs แต่มีหลายหน่วยงานที่พยายามจะพัฒนาขึ้นมา เช่น ธนาคารแห่งประเทศไทย สสว. และบริษัทข้อมูลเครดิตแห่งชาติ จำกัด

3) ภาครัฐควรเร่งผลักดันให้ พรบ.หลักประกันทางธุรกิจซึ่งขณะนี้เป็นร่างอยู่ มีผลบังคับใช้โดยเร็ว เพื่อให้ผู้ประกอบการ SMEs สามารถนำทรัพย์สินอื่นมาจดทะเบียนเป็นหลักประกันได้มากยิ่งขึ้น นอกเหนือจากที่ดินและสิ่งปลูกสร้าง เช่น สิทธิการเช่า หรือสินค้าคงคลัง เป็นต้น ซึ่งจะเป็นการแก้ปัญหาเรื่องหลักประกันไม่เพียงพอในการขอสินเชื่อได้ช่วยให้ธุรกิจ SMEs ที่มีศักยภาพ สามารถอยู่รอดและเติบโตได้

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย