จับสัญญาณภาวะการเงินตึงตัว...เมื่อยักษ์ใหญ่ฟื้นก่อน

การประกาศมาตรการกระตุ้นเศรษฐกิจสหรัฐฯ ชุดใหญ่และความคืบหน้าเร่งฉีดวัคซีนป้องกันโควิด-19 ในหลายประเทศ เป็นข่าวที่นักลงทุนในตลาดการเงินโลกสนใจกันมาก และมองว่าโลกคงจะฟื้นจากวิกฤตโควิดได้เร็วขึ้น จนเป็นเหตุให้อัตราผลตอบแทนพันธบัตรรัฐบาล (bond yields) สหรัฐฯ ระยะยาวสูงขึ้นเร็ว และภาวะการเงินโลกตึงตัวขึ้นมาบ้างในช่วงต้นปีนี้ วันนี้เลยอยากชวนท่านผู้อ่านมาย้อนรอยสิ่งที่เกิดขึ้นค่ะว่า ถ้าสหรัฐฯ หรือกลุ่มประเทศเศรษฐกิจหลักฟื้นตัวก่อนใครได้จริง จะทำให้ภาวะการเงินโลกตึงตัวจนกระทบประเทศอื่นอย่างไร

ข่าวประธานาธิบดีสหรัฐฯ คนใหม่ออกมาตรการกระตุ้นเศรษฐกิจชุดใหญ่ 1.9 ล้านล้านดอลลาร์สหรัฐฯ รวมถึงตั้งเป้าเร่งฉีดวัคซีนที่ท้าทายและดูเป็นไปได้ ทำให้นักลงทุนในตลาดการเงินโลกเริ่มมองว่า เศรษฐกิจสหรัฐฯ มีแววฟื้นตัวเร็วขึ้น เม็ดเงินอัดฉีดทางการคลังน่าจะทำให้เงินเฟ้อกลับมาพุ่งแรงขึ้นมาได้ จนธนาคารกลางสหรัฐฯ (Fed) อาจต้องเปลี่ยนมาใช้นโยบายการเงินตึงตัวเพื่อคุมเงินเฟ้อเร็วขึ้นกว่าเดิม โดยปรับขึ้นอัตราดอกเบี้ย หรือลดการอัดฉีดสภาพคล่องเข้าระบบการเงิน ด้วยมุมมองตลาดการเงินต่ออัตราเงินเฟ้อคาดการณ์และแนวโน้มเศรษฐกิจสหรัฐฯ รวมถึงปริมาณการออกพันธบัตรรัฐบาลสหรัฐฯ กู้เงินเพิ่มขึ้นเช่นนี้ ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาล (bond yields) สหรัฐฯ ระยะยาวปรับสูงขึ้นเร็วในช่วง ก.พ. - มี.ค. 64 แต่หลังจาก Fed สื่อสารว่า ยังไม่กังวลเรื่องเงินเฟ้อและจะคงนโยบายการเงินผ่อนคลายจนกว่าจะเห็นเศรษฐกิจสหรัฐฯ ฟื้นตัวชัดเจน ช่วยให้ตลาดการเงินวางใจมากขึ้น bond yields สหรัฐฯ จึงเริ่มปรับตัวลดลงเล็กน้อยและทรงตัวได้ตั้งแต่ เม.ย. 64 เราพอจะสรุปประเด็นที่น่าสนใจจากเหตุการณ์ที่เกิดขึ้นได้ดังนี้

Bond yields สหรัฐฯ สูงขึ้นเร็วเพราะอะไร กระทบประเทศอื่นอย่างไร?

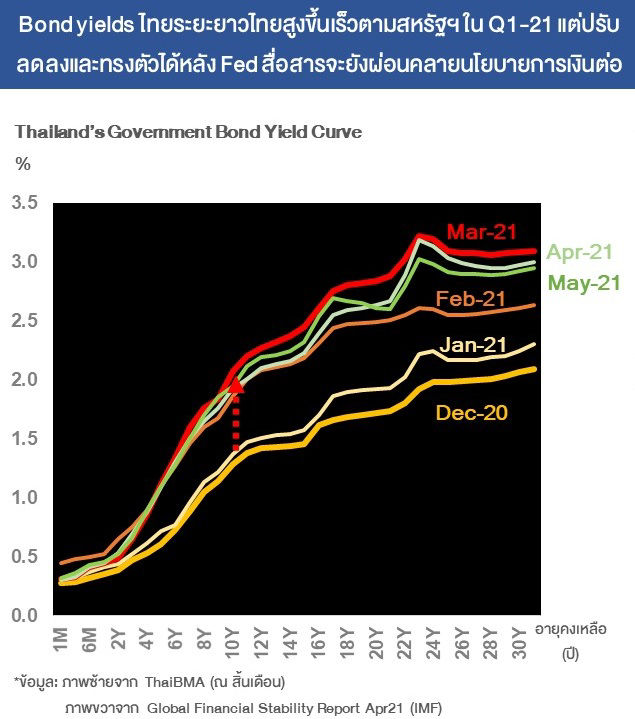

ณ สิ้นไตรมาส 1 ปีนี้ bond yields สหรัฐฯ ระยะ 10 ปีสูงขึ้นมาอยู่ราว 1.7% (+80bps จากสิ้นปีก่อน) ทำให้ bond yields ระยะกลางถึงระยะยาวของประเทศอื่นปรับสูงขึ้นตาม และเส้น bond yields ชั้นขึ้นมาก bond yields ของบางประเทศปรับสูงขึ้นแรงยิ่งกว่า เช่น เม็กซิโก ฟิลิปปินส์ อินโดนีเซีย ทำให้บางธนาคารกลางต้องเข้าไปดูแลไม่ให้ bond yields สูงขึ้นแรงและเร็วมากจนกระทบต้นทุนการออกตราสารหนี้ภายในประเทศ สำหรับ bond yields ไทยระยะ 10 ปีปรับเพิ่มขึ้นมาอยู่ที่ 1.95% ณ สิ้นไตรมาส 1 (+67bps จากสิ้นปีก่อนที่ 1.28% - รูป 1)

รูป 1

ธนาคารกลางยุโรปออกมาสื่อสารถึงสาเหตุที่ bond yields ระยะยาวสูงขึ้นเร็วว่า ส่วนใหญ่แล้วเป็นผลจาก “ส่วนชดเชยความเสี่ยง (term premium)” ที่นักลงทุนต้องการจาก (1) real yield ของการถือ bond เพิ่มขึ้น จากความกังวลว่าอัตราดอกเบี้ยที่แท้จริงจะปรับสูงขึ้นในอนาคต หรือที่เรียกว่า real premium และ (2) ส่วนชดเชยความเสี่ยงจากเงินเฟ้อ (inflation risk premium) จากที่ตลาดการเงินปรับมุมมองเงินเฟ้อว่าจะเร่งตัวขึ้นเร็ว

สำหรับ bond yields ไทยระยะยาวเคลื่อนไหวตามสหรัฐฯ ค่อนข้างมากเกือบ 70-80% ในช่วงต้นปีนี้ แต่ยังดีที่ผลกระทบต่อไทยมีจำกัด ส่วนหนึ่งเพราะภาคเอกชนไทยเกือบ 90% ยังระดมทุนผ่านสินเชื่อ ซึ่งหลังจาก Fed ออกมาสื่อสารว่าจะผ่อนคลายนโยบายการเงินต่อไปอีกพักหนึ่ง ช่วยให้ bond yields สหรัฐฯ ระยะยาวปรับลดลงมาบ้างและทรงตัว เช่นเดียวกับ bond yields ไทย แต่ก็มีข้อสังเกตว่า bond yields ระยะยาวทรงตัวสูงเมื่อเทียบกับช่วงปี 63 ที่ลดลงมาอยู่ในระดับที่ต่ำมาก

ภาวะการเงินในโลกตึงตัวขึ้นแค่ไหนจากเหตุการณ์นี้?

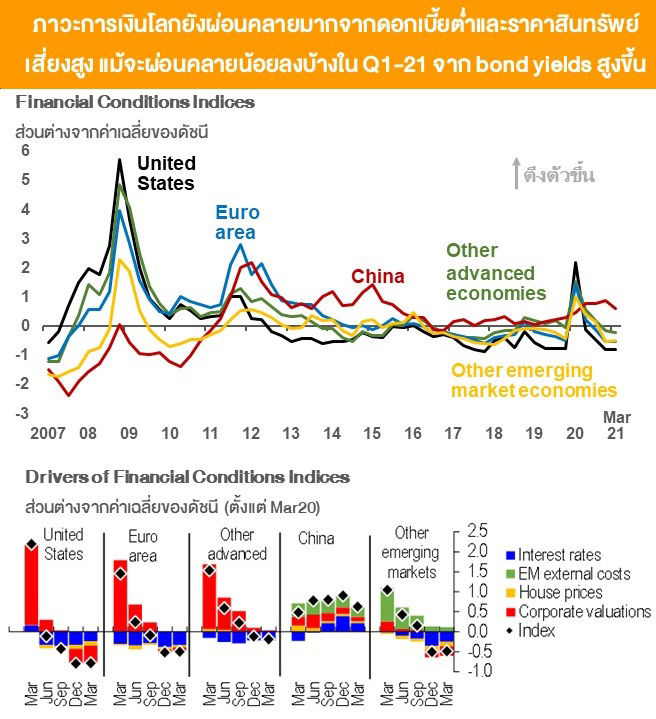

รายงาน Global Financial Stability Report เดือน เม.ย. 64 ของ IMF พบว่า ดัชนีภาวะการเงิน (Financial Condition Index) ของกลุ่มประเทศส่วนใหญ่ในไตรมาส 1 ปีนี้ ยังผ่อนคลายมากจากภาวะดอกเบี้ยโดยรวมที่ยังต่ำและราคาสินทรัพย์เสี่ยงที่สูง (รูป 2) หากเทียบกับช่วงเดือน มี.ค. 63 ที่ตลาดการเงินโลกเริ่มได้รับผลกระทบรุนแรงจากการระบาดของโควิด-19 ระลอกแรก ทำให้ธนาคารกลางทั่วโลกเร่งดำเนินนโยบายให้ภาวะการเงินผ่อนคลายขนาดใหญ่ แม้ดัชนีนี้จะผ่อนคลายน้อยลงไปบ้างจากเหตุการณ์ bond yields ระยะยาวสูงที่เกิดขึ้น เห็นได้จากองค์ประกอบ interest rates ของดัชนีตัวนี้ที่ผ่อนคลายน้อยลงเล็กน้อย (รูปขวาล่าง) ยกเว้นจีนที่ภาวะการเงินตึงตัวชัดเจนตั้งแต่เศรษฐกิจฟื้นจากโควิดได้ก่อนในปีที่แล้ว และภาครัฐออกนโยบายเข้มงวดเพื่อลดความเปราะบางในตลาดการเงินและความร้อนแรงในภาคอสังหาริมทรัพย์

รูป 2

เหตุใดจึงควรจับสัญญาณภาวะการเงินโลกตึงตัว?

จะเห็นว่าประเทศส่วนใหญ่ได้รับผลกระทบจาก bond yields สหรัฐฯ ระยะยาวเร่งขึ้นกะทันหัน ทำให้ต้นทุนการออกตราสารหนี้ระยะยาวในประเทศแพงขึ้น อาจซ้ำเติมเศรษฐกิจที่ยังไม่ฟื้นตัวดีนักจากโควิดหลายระลอก แม้ภาวะการเงินโลกตึงตังยังไม่ใช่ประเด็นกังวล ณ ตอนนี้ แต่กลุ่มประเทศกำลังพัฒนาล้วนมีบทเรียนจากภาวะการเงินโลกตึงตัวกันมาแล้วในช่วง Taper Tantrum ปี 2556 ในตอนนั้น Fed ประกาศถอนการผ่อนคลายนโยบายการเงินกะทันหัน โดยลดขนาดมาตรการเข้าซื้อพันธบัตร ทำให้นักลงทุนในตลาดการเงินโลกตกใจ โยกเงินลงทุนออกจากตลาดพันธบัตรและตลาดหุ้นประเทศต่างๆ ประเทศที่มีเสถียรภาพต่างประเทศไม่เข้มแข็ง เช่น ขาดดุลบัญชีเดินสะพัดสูง กู้ต่างประเทศมาก เงินสำรองระหว่างประเทศน้อย จะเผชิญปัญหาค่าเงินอ่อนและราคาสินทรัพย์ลดลงมากจากภาวะการเงินในประเทศตึงขึ้นกะทันหัน

ในช่วงโค้งสุดท้ายของวิกฤตโควิด หากนโยบายบริหารจัดการสู้โควิดของประเทศเศรษฐกิจหลักได้ผลสำเร็จเร็ว จะทำให้เศรษฐกิจฟื้นตัวและเงินเฟ้อกลับมาเร่งตัวสูงได้ก่อนใคร แต่ข่าวดีของประเทศยักษ์ใหญ่ที่ว่าอาจทำให้ธนาคารกลางปรับทิศทางนโยบายการเงินเร็วขึ้น ส่งผลให้ภาวะการเงินโลกตึงตัวเร็วและแรงขึ้นอย่างต่อเนื่องได้ในอนาคต ยิ่งถ้ามีผลส่งผ่านไปตลาดการเงินประเทศอื่นอย่างที่เคยเกิดมาแล้ว ก็อาจทำให้ภาวะการเงินในประเทศนั้นๆ ตึงตัวขึ้นมาทั้งที่พื้นฐานเศรษฐกิจยังไม่พร้อม ผู้ที่เกี่ยวข้องไม่ว่าจะเป็นภาครัฐ ผู้ลงทุน หรือผู้กู้ผ่านตราสารทางการเงินต่างๆ จึงน่าติดตามการส่งสัญญาณปรับทิศทางนโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลัก และเข้าใจความเชื่อมโยงของเงินทุนเคลื่อนย้ายต่างชาติกับตลาดการเงินในประเทศให้ดี เพื่อเตรียมตั้งรับแรงกระเพื่อมจากภาวะการเงินโลกตึงตัวในอนาคตได้ทันค่ะ

ผู้เขียน:

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

คอลัมน์ “บางขุนพรหมชวนคิด”

นสพ.ไทยรัฐ ฉบับวันที่ 5 มิถุนายน 2564

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

>>