สามเส้าที่เข้ากันไม่ได้...ในโลกการเงินไร้ตัวกลาง

ท่านผู้อ่านอาจเคยได้ยินคำศัพท์ใหม่ด้านการเงิน “DeFi” และ “CeFi” ที่คนเริ่มพูดถึงกันเยอะ DeFi ถูกมองว่าจะเข้ามาพลิกโฉมโลกการเงินใหม่ในอนาคต เป็นคู่แข่งสำคัญของตัวกลางทางการเงิน เพราะถูกพัฒนาให้เป็นทางเลือกในการทำธุรกรรมทางการเงินที่ตัดตัวกลางออกไป แต่เพราะ DeFi เพิ่งเกิดขึ้นไม่นานยังอยู่ในการทดลองและพัฒนา หลายคนตั้งคำถามน่าสนใจเกี่ยวกับ กลไกกำหนดค่าสกุลเงิน ดอกเบี้ย และการไหลเข้าออกของเงินลงทุนใน DeFi ว่า หลักการทางเศรษฐศาสตร์ “สามเส้าที่เข้ากันไม่ได้ (trilemma หรือ impossible trinity)” จะใช้ดูความสมเหตุสมผลของโลก DeFi ที่เป็นอยู่ตอนนี้ได้หรือไม่ วันนี้จึงอยากชวนท่านผู้อ่านมาทำความเข้าใจเรื่องนี้กันค่ะ

1. DeFi vs CeFi ต่างกันอย่างไร?

“ดีไฟน์” (Decentralized Finance: DeFi) ใช้เรียก “ระบบการเงินที่ไม่มีตัวกลาง” ไม่มีพรมแดนประเทศ ไม่ต้องมีผู้กำกับดูแล ทำงานบนเทคโนโลยี blockchain และได้รับการพัฒนาต่อเนื่องมา โดยเฉพาะบนแพลตฟอร์มคริปโตเคอร์เรนซี่ “Ethereum” ที่เกิดขึ้นตั้งแต่ปี 2013 และเปิดเผยโค้ดให้นักพัฒนาเขียน smart contract ต่อยอดได้สะดวกกว่าแพลตฟอร์มเงินคริปโตฯ ที่ออกมาก่อนหน้า จนตอนนี้กลายเป็นแอพพลิเคชั่นให้กู้ยืม ระดมทุน หรือซื้อขายเงินคริปโตได้ง่ายบนมือถือ ในโลกของ DeFi จะเต็มไปด้วยสกุลเงินดิจิทัลหลากหลายที่คนนำไปซื้อขายกัน ไม่ว่าจะเป็นคริปโตเคอร์เรนซี่ รวมถึงเหรียญ stablecoins ซึ่งก็คือ คริปโตเคอร์เรนซี่ชนิดที่มีกลไกตรึงราคากับสกุลเงินของประเทศที่มีกฎหมายรองรับ (fiat money หรือ sovereign currency) เช่น เหรียญ Tether (ชื่อย่อ USDT) ที่ตรึงค่าเงินกับเงินดอลลาร์สหรัฐในอัตรา 1:1

อีกคำที่มักได้ยินคู่กัน “ซีไฟน์” หรือ “ระบบการเงินที่มีตัวกลาง” (Centralized Finance: CeFi) ใช้เรียกระบบการเงินที่ทำงานผ่านตัวกลางทางการเงินแบบที่เป็นอยู่ตอนนี้ เช่น ธนาคารพาณิชย์ สถาบันการเงินอื่นๆ รวมถึงผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงิน (non-bank) ตัวกลางเหล่านี้จะยึดโยงกับผู้กำกับดูแล เช่น ธนาคารกลาง ที่มีกฎเกณฑ์ให้ผู้ใช้บริการมั่นใจในกลไกการทำงานและเสถียรภาพของระบบการเงินแบบรวมศูนย์นี้

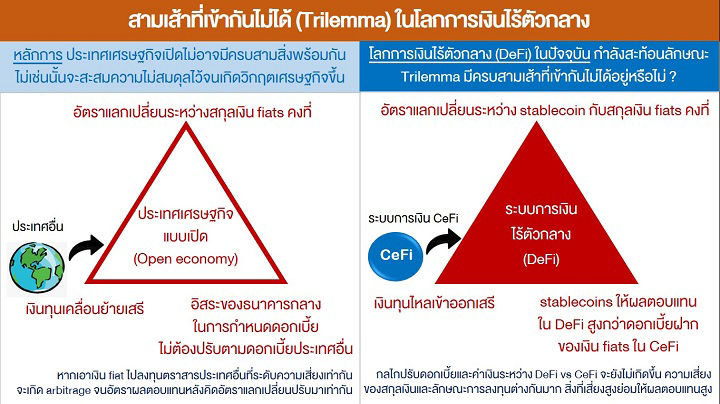

2. Trilemma: กลไกเงินทุนเคลื่อนย้าย อัตราแลกเปลี่ยน และอัตราดอกเบี้ยของประเทศ

ในทางเศรษฐศาสตร์ มักจะใช้หลักการ Trilemma ดูความเหมาะสมของกรอบนโยบายการเงินและระบบอัตราแลกเปลี่ยนของประเทศหนึ่งๆ เพราะปกติแล้วประเทศเศรษฐกิจเปิดจะไม่สามารถมีครบสามสิ่งในเวลาเดียวกัน คือ 1) เงินทุนเคลื่อนย้ายไหลเข้าออกเสรี 2) อัตราแลกเปลี่ยนคงที่ และ 3) ธนาคารกลางมีอิสระในการดำเนินนโยบายการเงินสามารถปรับอัตราดอกเบี้ยให้เหมาะสมกับเศรษฐกิจได้ หากประเทศวางนโยบายให้มีครบทั้งสามเส้า จะสะสมความไม่สมดุลที่รับมาจากต่างประเทศได้ง่าย โดยไม่มีตัวแปรใดๆ ช่วยปรับความไม่สมดุลนี้ จนอาจทำให้เกิดวิกฤตเศรษฐกิจตามมา และสุดท้ายต้องยอมเลือกแค่ 2 ใน 3 เส้า เพื่อให้กลไกเงินทุนเคลื่อนย้าย อัตราดอกเบี้ย และอัตราแลกเปลี่ยนทำงานลงตัว ตัวอย่างเช่น ตอนวิกฤตต้มยำกุ้งปี 2540 ที่ไทยประกาศลอยค่าเงินบาท ยอมให้อัตราแลกเปลี่ยนเป็นตัวปรับตามอีก 2 เส้าที่เลือกไว้

Trilemma มักใช้อธิบายกลไกความเชื่อมโยงทางการเงินของเศรษฐกิจเปิด 2 ประเทศ ที่ใช้สกุลเงินประเทศ (fiat money หรือ sovereign currency) เป็นสื่อกลาง ซึ่งมีความเสี่ยงด้านเครดิตต่ำ (risk free) ตามความน่าเชื่อถือของรัฐบาลประเทศนั้นๆ หลักการ Trilemma จะอิงเงื่อนไข Uncovered Interest Parity ที่ไม่ว่าใครถือเงินสกุลประเทศใด หากนำเงินนั้นไปลงทุนในตราสารทางการเงินในระบบการเงินของอีกประเทศที่มีระดับความเสี่ยงเท่ากัน ก็ควรได้รับอัตราผลตอบแทนเท่ากัน (เมื่อหักส่วนชดเชยความเสี่ยงเพิ่มเติมของแต่ละประเทศ และคิดเทียบอัตราแลกเปลี่ยนระหว่างเงิน 2 สกุลแล้ว) หากยังมีส่วนต่างของอัตราผลตอบแทนอยู่ จะจูงใจให้มีการโยกย้ายเงินไปลงทุนเพิ่ม (arbitrage) จนส่วนต่างหมดไป

3. หลักการ Trilemma ใช้ดูความสมเหตุสมผลใน DeFi ได้อย่างไร?

อย่างที่เกริ่นไว้ว่าโลก DeFi เต็มไปด้วยสกุลเงินดิจิทัลทั้งที่เป็นคริปโตเคอร์เรนซี่และเหรียญ stablecoins ในจุดนี้เราจะลองใช้หลักการ Trilemma อธิบายความสมเหตุสมผลของกลไกเงินทุนไหลเข้าออก การกำหนดดอกเบี้ยและค่าเงินของเหรียญ stablecoins เท่านั้น นั่นคือ มีคนเอาสกุลเงิน fiat จาก CeFi ในประเทศหนึ่งไปแลกเป็น stablecoin เพื่อใช้ลงทุนในโลก DeFi ถ้ามองให้ดีๆ เราจะเห็นว่า DeFi กำลังสะท้อน Trilemma ที่มีครบทั้งสามเส้าที่เข้ากันไม่ได้ คือ 1) ให้เงินลงทุนไหลเข้าออกเสรี 2) ตรึงมูลค่าเหรียญ stablecoin ให้คงที่ได้ และ 3) stablecoin ให้ผลตอบแทนจากการลงทุนปล่อยสภาพคล่องบน DeFi ได้ดอกเบี้ยสูงกว่าการฝากเงิน fiat ไว้ใน CeFi มาก ตรงนี้อาจมองได้ 2 กรณีคือ

กรณี 1 อัตราผลตอบแทนของเหรียญ stablecoins ใน DeFi จะปรับเข้าหาอัตราดอกเบี้ยของเงิน fiat ใน CeFi ตามเงื่อนไข Uncovered Interest Parity บนหลักการ Trilemma ได้ก็ต่อเมื่อ 1) เรามั่นใจว่า stablecoins มีศักดิ์เทียบเท่าการถือสกุลเงิน fiat และ 2) การลงทุนปล่อยสภาพคล่องใน DeFi มีความเสี่ยงไม่ต่างจากการฝากเงินใน CeFi ถ้าเป็นเช่นนี้จริง DeFi จะเป็นอีกทางเลือกให้สภาพคล่องแก่ผู้กู้ที่ต้องการลงทุนจริงช่วยสร้างมูลค่าเพิ่มในระบบเศรษฐกิจ ซึ่งผู้กู้ใน DeFi กลุ่มนี้คงไม่ยอมจ่ายดอกเบี้ยแพง ถ้าเทียบแล้วกู้ใน CeFi เสียดอกเบี้ยถูกกว่า

กรณี 2 ไม่สามารถใช้หลักการ Trilemma มาอธิบายกลไกการปรับตัวที่ว่าในโลก DeFi เพราะเทียบกันไม่ได้ตั้งแต่แรก เพราะ 1) คนถือ stablecoins ก็ไม่ชัดว่าจะมั่นใจในกลไกตรึงมูลค่ากับ sovereign currency ได้จริง เพราะ stablecoins จัดเป็นสกุลเงินเอกชนที่ความเสี่ยงด้านเครดิตสูงกว่า และ 2) การลงทุนปล่อยสภาพคล่องใน DeFi ดูจะเป็นทางเลือกในการลงทุนความเสี่ยงสูงกว่าการฝากเงินใน CeFi มาก จึงให้ดอกเบี้ยสูงจูงใจได้ เพราะส่วนใหญ่ยังเป็นการกู้ไปปล่อยสภาพคล่องต่อ หรือกู้ไปเก็งกำไรซื้อขายเงินคริปโตฯ ผู้ลงทุนฝาก stablecoins ไว้บน DeFi ต้องยอมรับความเสี่ยงที่เงินต้นอาจสูญได้ทุกเมื่อ หากสภาพคล่องในระบบเริ่มขาดหรือราคาคริปโตฯ ตกแรงเข้าสู่ขาลง

ทั้งนี้ หากในอนาคต DeFi สามารถพัฒนาไปได้ถึงจุดที่ผู้ใช้บริการจะมั่นใจในเสถียรภาพของระบบใหม่ คนที่ถือสกุลเงินดิจิทัลเพื่อใช้ทำธุรกรรมการเงินใน DeFi จะวางใจได้เหมือนถือเงิน fiat หรือถ้าธุรกรรมมีปัญหาสามารถติดตามแก้ไขได้ เมื่อนั้น DeFi ก็จะมีโอกาสเติบโตบนจุดแข็งที่มี เช่น ช่วยลดขั้นตอน/เพิ่มประสิทธิภาพ/ลดค่าธรรมเนียมการทำธุรกรรมการเงิน เป็นทางเลือกการปล่อยกู้ระดมทุนระหว่างกัน ซึ่งจะช่วยเพิ่มผลตอบแทนให้คนที่มีสภาพคล่องเหลือและลดต้นทุนให้ผู้กู้ที่ขาดสภาพคล่องได้ DeFi อาจมาช่วยเพิ่มการแข่งขันและการปรับตัวในโลกการเงินคู่ขนาน CeFi vs DeFi ทำให้การกำหนดดอกเบี้ยและค่าเงินปรับเข้าหากันตามหลัก Trilemma ได้อย่างสมเหตุสมผลขึ้นกว่าในปัจจุบันได้

ผู้เขียน :

ดร.ฐิติมา ชูเชิด

ฝ่ายนโยบายการเงิน

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย