มองภาพเศรษฐกิจไทยในปีงูใหญ่ที่จะมาถึง

สวัสดีผู้อ่านทุกท่านค่ะ เราเดินทางมาถึงเดือนสุดท้ายของปีกันแล้ว หลายท่านคงอยากทราบว่าปีงูใหญ่ที่จะมาถึง เศรษฐกิจไทยจะเป็นอย่างไรบ้าง หลังจากที่ปีนี้ เศรษฐกิจได้กลับมาโตสูงกว่าช่วงก่อนการแพร่ระบาดของโควิด-19 เป็นปีแรก

หลังสถานการณ์โควิด-19 คลี่คลายและเรากลับมาใช้ชีวิตกันเป็นปกติขึ้น กิจกรรมทางเศรษฐกิจในภาพรวมก็ฟื้นตัวได้ต่อเนื่อง และกลับมาอยู่ในระดับสูงกว่าช่วงก่อนโควิด-19 แล้วในปีนี้ โดยมีภาคบริการ โดยเฉพาะการท่องเที่ยว เป็นแรงส่งสำคัญ ภาพเศรษฐกิจที่เราเห็นนี้ ไม่ได้เกิดขึ้นเฉพาะในไทยเท่านั้น แต่ยังเกิดขึ้นในอีกหลายประเทศทั่วโลก ที่ภาคบริการเป็นปัจจัยสำคัญที่ช่วยให้การจ้างงาน รวมถึงรายได้ของประชาชนในภาพรวมปรับดีขึ้น และส่งผลให้การจับจ่ายใช้สอยและการบริโภคภายในประเทศเติบโตได้ดีต่อเนื่องในช่วงที่ผ่านมา ขณะที่ภาคการผลิตยังค่อย ๆ ฟื้นตัว

หลายท่านที่เห็นตัวเลข GDP ไตรมาส 3 อาจมีความกังวลใจไม่น้อย เพราะออกมาค่อนข้างต่ำกว่าที่หลายหน่วยงานคาดการณ์ไว้ ซึ่งถ้าส่องดูในรายละเอียด จะเห็นว่าเป็นผลของการผลิตที่ออกมาน้อย แต่คนยังจับจ่ายใช้สอย เพราะเห็นสินค้าคงคลังที่ผลิตไว้ก่อนหน้าลดลงแทน ดังนั้น อาจพูดได้ว่าเศรษฐกิจยังเติบโตได้ในภาพรวม การฟื้นตัวจากวิกฤตโควิด-19 ยังมีต่อเนื่อง แต่ช้าและไม่ครอบคลุมทุกภาคเศรษฐกิจ โดยภาคการผลิต ยังได้รับผลจากการส่งออกสินค้าที่ยังฟื้นไม่เต็มที่ จากเศรษฐกิจของประเทศคู่ค้า เช่น จีน ที่ชะลอ รวมถึงวงจรอิเล็กทรอนิกส์โลก (Electronic Cycle) ที่ฟื้นได้ช้ากว่าที่คาด

มองไปข้างหน้า สำหรับปีงูใหญ่ที่กำลังจะมาถึง คณะกรรมการนโยบายการเงิน (กนง.) ประเมินว่าเศรษฐกิจไทยจะโตต่อเนื่อง โดยจะขยายตัวได้สูงกว่าปีนี้ อยู่ที่ระดับสูงกว่า 3% เล็กน้อย และน่าจะมีแรงขับเคลื่อนที่สมดุลขึ้น (Sector rebalancing) เพราะการส่งออกสินค้าและภาคการผลิตน่าจะกลับมาเติบโตได้ตามการฟื้นตัวของอุปสงค์โลก หลังจากปล่อยให้ภาคบริการเป็นแรงส่งหลักมาพักหนึ่ง อีกทั้งวัฏจักรอิเล็กทรอนิกส์โลกน่าจะกลับมาฟื้นตัว และมาเสริมทัพภาคการท่องเที่ยวที่จะยังฟื้นต่อเนื่อง โดยแม้นักท่องเที่ยวจีนอาจมาท่องเที่ยวในไทยน้อยกว่าในอดีต แต่จะมีนักท่องเที่ยวสัญชาติอื่น ๆ เข้ามาช่วยทดแทนได้ นั่นหมายถึงรายได้และการบริโภคจะได้รับผลดีต่อเนื่องเช่นกัน

แต่ก็ต้องยอมรับว่าในปีงูใหญ่นี้ ยังมีความไม่แน่นอนสูงและมีปัจจัยเชิงโครงสร้างที่จะเป็นปัญหาให้กับการฟื้นตัวในหลายมิติ เช่น (1) โครงสร้างการผลิตโลกที่เปลี่ยนไป โดยเฉพาะจากนโยบายของจีน ที่หันมาเน้นการผลิตในประเทศเองมากขึ้น ซึ่งอาจทำให้ไทยได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจโลกไม่มากเท่าในอดีต (2) การเปลี่ยนแปลงด้านเทคโนโลยีที่อาจส่งผลให้ไทยหลุดออกจากห่วงโซ่การผลิตสมัยใหม่ และ (3) การผลิตและแรงงานที่ไม่สามารถปรับตัวรองรับกระแสโลกใหม่ได้ทันกาล ซึ่งทั้งหมดนี้ จะลดทอนความสามารถในการแข่งขันและอาจทำให้ภาคอุตสาหกรรมไม่สามารถโตได้สูงเหมือนในอดีต สะท้อนโจทย์สำคัญของเศรษฐกิจไทย ที่จำเป็นต้องเร่งปรับตัวเพื่อเพิ่มศักยภาพให้เศรษฐกิจในระยะยาว เช่น การลงทุนในโครงสร้างพื้นฐาน การยกระดับทักษะแรงงาน และการผลักดันให้ธุรกิจปรับตัวรองรับกระแสโลกใหม่

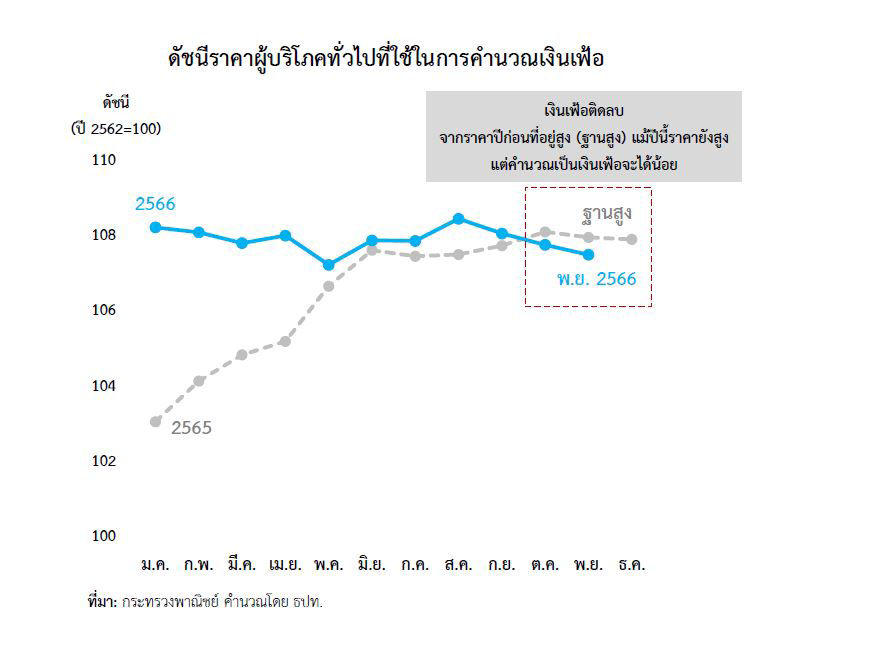

นอกจากการขับเคลื่อนเศรษฐกิจจะสมดุลขึ้นแล้ว เศรษฐกิจที่มีเสถียรภาพก็จะช่วยให้การเติบโตไม่สะดุดลง ที่สำคัญ คือ เสถียรภาพด้านราคา ซึ่งแม้ปีนี้ อัตราเงินเฟ้อจะลดลงมาอยู่ในระดับต่ำ แต่ก็ยังชะล่าใจไม่ได้ เพราะเงินเฟ้อที่ต่ำเกิดจากราคาสินค้าที่สูงอยู่แล้วในปีก่อน ทำให้แม้ราคาปีนี้จะยังสูง แต่คำนวณออกมาเป็นอัตราเงินเฟ้อจึงได้ตัวเลขที่น้อย และยังมีปัจจัยชั่วคราวอย่างมาตรการช่วยเหลือค่าครองชีพด้านพลังงานและราคาอาหารสดที่ลดลง แต่ในระยะต่อไป เมื่อปัจจัยพิเศษเหล่านี้หมดลง เงินเฟ้อจะโน้มปรับเพิ่มขึ้น แต่ก็คาดว่าจะยังอยู่ในกรอบเป้าหมายที่ 1-3% ได้ ที่สำคัญ คงต้องจับตามองความเสี่ยงจากต้นทุนราคาอาหารที่อาจสูงขึ้นจากปรากฏการณ์เอลนีโญ รวมถึงสถานการณ์ความขัดแย้งในตะวันออกกลางที่อาจส่งผลต่อพลังงานโลกด้วย

ผู้เขียน : ชญาวดี ชัยอนันต์ ผู้ช่วยผู้ว่าการ สายองค์กรสัมพันธ์/ภัทรภรณ์ หิรัญวงศ์ ผู้ช่วยผู้อำนวยการ ฝ่ายกลยุทธ์สื่อสารและความสัมพันธ์องค์กร

คอลัมน์ แบงก์ชาติชวนคุย ประชาชาติธุรกิจ ฉบับวันที่ 24 ธันวาคม 2566