Zoom โครงสร้างธุรกิจภูมิภาค

ดวงทิพย์ ศิริกาญจนารักษ์ | อนุสรา อนุวงค์ | จิรวัฒน์ ภู่งาม | กฤษณี พิสิฐศุภกุล สำนักเศรษฐกิจภูมิภาค ฝ่ายนโยบายโครงสร้างเศรษฐกิจ ธนาคารแห่งประเทศไทย

15 มิ.ย. 2564

“ภาคธุรกิจ” นับเป็นฟันเฟืองสำคัญที่ช่วยขับเคลื่อนเศรษฐกิจไทยมาอย่างยาวนาน และในช่วงที่ผ่านมา ภาคธุรกิจยังได้เผชิญกับความท้าทายหลายประการ อย่างไรก็ตาม การศึกษาโครงสร้างธุรกิจในมุมมองของภูมิภาค 1/ ยังมีไม่มากนัก บทความนี้จึงขอนำเสนอพัฒนาการของโครงสร้างธุรกิจในแต่ละภูมิภาค โดยอาศัยข้อมูลผลสำรวจสำมะโนอุตสาหกรรม 2/ และข้อมูลกรมพัฒนาธุรกิจการค้า เพื่อสร้างความรู้ความเข้าใจและเตรียมความพร้อมให้กับทุกภาคส่วนที่เกี่ยวข้องในการรับมือกับความท้าทายใหม่ๆ ที่จะเกิดขึ้น ตลอดจนเป็นประโยชน์ต่อการออกแบบนโยบายที่จะช่วยพัฒนาธุรกิจในภูมิภาคได้อย่างเหมาะสมและตรงจุดในระยะต่อไป

ทำความรู้จักโครงสร้างธุรกิจในภูมิภาค

60% กระจายตัวอยู่ในภาคเหนือ ภาคอีสาน และภาคใต้ แต่กลับมีการจ้างงานเพียง 40%

ในช่วง 10 ปีที่ผ่านมา จำนวนธุรกิจในไทยปรับเพิ่มขึ้นอย่างต่อเนื่อง โดยข้อมูลล่าสุดปี 2560 พบว่า ไทยมีจำนวนธุรกิจรวมประมาณ 2.5 ล้านแห่ง ซึ่ง 60% ของธุรกิจทั้งหมดกระจายตัวอยู่ในภาคเหนือ ภาคอีสาน และภาคใต้ (รูปที่ 1) โดยภาคอีสานเป็นภาคที่มีจำนวนธุรกิจมากที่สุดเมื่อเปรียบเทียบกับภาคอื่น หรือคิดเป็นประมาณ 30% ของธุรกิจทั้งหมด ส่วนหนึ่งตามจำนวนประชากรที่มี 21.6 ล้านคน คิดเป็น 34% ของทั้งประเทศ และพื้นที่ที่มีประมาณ 1/3 ของประเทศ (ข้อมูลปี 2564)

อย่างไรก็ตาม หากพิจารณาด้านการจ้างงานของภาคธุรกิจ (รูปที่ 2) พบว่า ในช่วง 10 ปีที่ผ่านมา การจ้างงานปรับเพิ่มขึ้นจาก 9.9 ล้านคนในปี 2550 เป็น 11.1 ล้านคนในปี 2560 สอดคล้องกับจำนวนธุรกิจ แต่การจ้างงานในภาคเหนือ ภาคอีสาน และภาคใต้รวมกันกลับอยู่ที่เพียง 4.4 ล้านคน หรือคิดเป็น 40% ของการจ้างงานรวมทั้งประเทศ ซึ่งมีสัดส่วนที่ใกล้เคียงกับในการจ้างงานของกรุงเทพฯ และปริมณฑล

ในด้าน ขนาดธุรกิจ บทความนี้ได้พิจารณาใน 2 มิติ ได้แก่ มิติการจ้างงานและมิติรายได้ โดยในมิติการจ้างงาน พบว่า ในปี 2560 ธุรกิจมากกว่า 70% ในภาคเหนือ ภาคอีสาน และภาคใต้ เป็นธุรกิจขนาดย่อย หรือ SMEs ขนาดเล็กมาก กล่าวคือ เป็นธุรกิจที่มีการจ้างงานน้อยกว่า 5 คนต่อแห่ง (รูปที่ 3) และหากพิจารณาจากมิติรายได้ (รูปที่ 4) พบว่า ธุรกิจในทั้ง 3 ภูมิภาคดังกล่าว ส่วนใหญ่เป็นธุรกิจขนาดเล็ก คือ เป็นธุรกิจที่มีรายได้ไม่เกิน 50 ล้านบาทต่อปี (หรือไม่เกิน 100 ล้านบาทต่อปี สำหรับธุรกิจการผลิต) ตามกำลังซื้อและความต้องการบริโภคของประชาชนในภูมิภาคที่อยู่ในระดับต่ำกว่าพื้นที่อื่น ๆ เช่น ร้านโชห่วยตามตึกแถว ร้านค้าในตลาดที่กระจายไปในพื้นที่ต่าง ๆ ทั้งในตัวเมืองและชนบท สำหรับธุรกิจขนาดใหญ่ที่มีรายได้มากกว่า 300 ล้านบาทต่อปี (หรือเกิน 500 ล้านบาทต่อปีสำหรับธุรกิจการผลิต) ส่วนใหญ่กระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และปริมณฑล รวมทั้งภาคกลาง ซึ่งเป็นพื้นที่ศูนย์กลางเศรษฐกิจของประเทศ

นอกจากนี้ หากพิจารณารูปแบบในการดำเนินธุรกิจ โดยแบ่งเป็น 2 ประเภท คือ บุคคลธรรมดาและนิติบุคคล 3/ (รูปที่ 5) พบว่า ในช่วง 10 ปีที่ผ่านมา ธุรกิจในทุกพื้นที่มากกว่า 80% มีการดำเนินธุรกิจในรูปแบบบุคคลธรรมดา โดยเฉพาะในภาคเหนือ ภาคอีสาน และภาคใต้ ที่มีสัดส่วนการทำธุรกิจรูปแบบดังกล่าวสูงถึงกว่า 90% ซึ่งธุรกิจประเภทนี้ในทั้ง 3 ภูมิภาค มีจำนวนแรงงานในสัดส่วนสูงตามจำนวนธุรกิจ เมื่อเปรียบเทียบกับกรุงเทพฯ และปริมณฑล รวมถึงภาคกลาง ส่วนหนึ่งจากธุรกิจในภูมิภาคส่วนใหญ่มีขนาดเล็กจากที่กล่าวไปข้างต้น ซึ่งหากจดทะเบียนธุรกิจในรูปแบบอื่น ๆ มีต้นทุนสูง และไม่คุ้มกับผลการดำเนินธุรกิจ เช่น ต้นทุนการจดทะเบียน ต้นทุนด้านภาษี และต้นทุนการดูแลแรงงาน

ในส่วนของ ผลการดำเนินกิจการ (รูปที่ 6) พบว่า

• ธุรกิจการผลิต 4/ ในปี 2560 กำไร 57% กระจุกตัวในภาคกลาง โดยธุรกิจที่ทำกำไรสูงที่สุด 3 อันดับแรก ได้แก่ ธุรกิจผลิตภัณฑ์จากการกลั่นปิโตรเลียม ผลิตยานยนต์ และชิ้นส่วนอุปกรณ์สำหรับยานยนต์ ซึ่งเป็นธุรกิจขนาดใหญ่

• กรุงเทพฯ และปริมณฑล มีกำไรอยู่ที่ 27% จากกลุ่มธุรกิจสำคัญ ได้แก่ ธุรกิจเหล็กและเหล็กกล้าขั้นมูลฐาน ชิ้นส่วนและอุปกรณ์สำหรับยานยนต์ และบรรจุภัณฑ์พลาสติก

• กำไรรวมของธุรกิจในภาคเหนือ ภาคอีสาน และภาคใต้ มีเพียง 16% ซึ่งกำไรหลักมาจากธุรกิจที่เกี่ยวเนื่องกับการเกษตร ที่ตั้งอยู่ใกล้วัตถุดิบทางการเกษตร สะดวกในการขนส่งและแปรสภาพ เช่น ธุรกิจโรงสีข้าว โรงงานน้ำตาล และโรงงานผลิตแป้งมันสำปะหลังในภาคเหนือและภาคอีสาน และการผลิตยางพารา ยางแปรรูป และปลากระป๋องในภาคใต้ เป็นต้น

• ในทางกลับกัน ธุรกิจที่ทำกำไรได้น้อยที่สุด 3 อันดับแรกในแต่ละภูมิภาค ได้แก่ ธุรกิจที่เกี่ยวกับสิ่งทอและเครื่องแต่งกายโดยเฉพาะกลุ่มผลิตแบบ Mass Product ที่เสียตลาดส่งออกให้กับจีน ผลิตภัณฑ์ยาสูบ ตามนโยบายรณรงค์งดการสูบบุหรี่ การกลั่นสุรา การซ่อมผลิตภัณฑ์โลหะประดิษฐ์ และการผลิตเครื่องดนตรี จากการแข่งขันสูงของธุรกิจที่มีจำนวนมากในท้องถิ่น

สถานการณ์การแข่งขันของธุรกิจในภูมิภาค

ธุรกิจในภูมิภาคส่วนใหญ่ มีการแข่งขันค่อนข้างสูง

ในด้านการแข่งขันของภาคธุรกิจ 5/ พบว่า ในปี 2560 ธุรกิจในภาคเหนือ ภาคอีสาน และภาคใต้ ที่มีจำนวนธุรกิจมาก 10 อันดับแรก ส่วนใหญ่มีการแข่งขันสูง โดยเฉพาะอย่างยิ่งธุรกิจสิ่งทอ เสื้อผ้าเครื่องแต่งกาย ไม้และผลิตภัณฑ์จากไม้และไม้ก๊อก เนื่องจากธุรกิจในภูมิภาคผลิตสินค้าที่มีลักษณะใกล้เคียงกันและเป็น mass product ซึ่งการแข่งขันที่สูงส่งผลต่อการทำกำไรของภาคธุรกิจ สอดคล้องกับข้อมูลจากการศึกษาก่อนหน้า ที่ธุรกิจเหล่านี้สร้างกำไรได้ไม่มากนัก ขณะเดียวกันธุรกิจที่มีการแข่งขันต่ำ ได้แก่ ธุรกิจเครื่องดื่ม ในภาคเหนือและภาคอีสาน สามารถทำกำไรได้สูงเป็นอันดับต้นๆ ของแต่ละภูมิภาค ส่วนหนึ่งเป็นธุรกิจรายใหญ่ของนักลงทุนส่วนกลางที่มาตั้งในภูมิภาค ด้วยข้อได้เปรียบด้านคุณภาพน้ำที่เหมาะสมและเพื่อเป็นศูนย์กระจายสินค้าไปยังภาคต่าง ๆ ของประเทศ (รูปที่ 7)

ส่องความเปราะบางของธุรกิจในภูมิภาค

ธุรกิจในภาคเหนือ ภาคอีสาน และภาคใต้ มีความเปราะบางเพิ่มขึ้นจากความสามารถในการทำกำไรที่ลดลงและมีหนี้สินเพิ่มขึ้น

1) มิติทางการเงิน ในช่วง 10 ปีที่ผ่านมา พบว่า

• ธุรกิจในภูมิภาคในภาพรวมมีความสามารถในการทำกำไรลดลง สะท้อนจาก Return to Assets (ROA) ในหลายจังหวัด ที่ปรับลดลง (รูปที่ 8) นอกจากนี้ ธุรกิจเกินกว่าครึ่งหนึ่ง มีอัตราหนี้สินต่อทุน (D/E ratio) เพิ่มสูงขึ้น (รูปที่ 9) ซึ่งสะท้อนถึงความเปราะบางทางการเงินที่เพิ่มขึ้น และหากพิจารณาเป็นรายจังหวัด พบว่า จังหวัดสำคัญที่มีความเปราะบางทางการเงินเพิ่มขึ้น ได้แก่ นครราชสีมา ภูเก็ต สุราษฎร์ธานี นครศรีธรรมราช สงขลา และลำปาง

• เมื่อพิจารณาเป็นรายธุรกิจ (รูปที่ 10) พบว่า ธุรกิจสำคัญในภาพรวมมีความสามารถในการทำกำไรลดลงในธุรกิจค้าส่งและค้าปลีก อสังหาริมทรัพย์ ก่อสร้าง ที่พักและร้านอาหาร และธุรกิจการผลิต โดยเฉพาะการแปรรูปสินค้าเกษตร ส่วนหนึ่งเป็นผลจากธุรกิจส่วนใหญ่เป็นธุรกิจต้นน้ำและกลางน้ำ ซึ่งเน้นการขายเป็นเชิงปริมาณและราคาไม่สามารถปรับขึ้นได้มาก จากการแข่งขันกับต่างประเทศและการกำหนดราคาขายภายในประเทศ (ยกเว้นการผลิตชิ้นส่วนอิเล็กทรอนิกส์)

• ขณะที่ธุรกิจสำคัญที่มีอัตราหนี้สินต่อทุนเพิ่มขึ้น ได้แก่ ธุรกิจค้าส่งและค้าปลีก ที่พักและร้านอาหาร โดยเฉพาะในภาคใต้ อันเนื่องมาจากการขยายการลงทุนเพื่อรองรับนักท่องเที่ยวต่างชาติในช่วงที่ผ่านมา สำหรับธุรกิจการผลิตความเปราะบางทางการเงินปรับเพิ่มขึ้นในธุรกิจโรงสีและเซรามิค เป็นสำคัญ

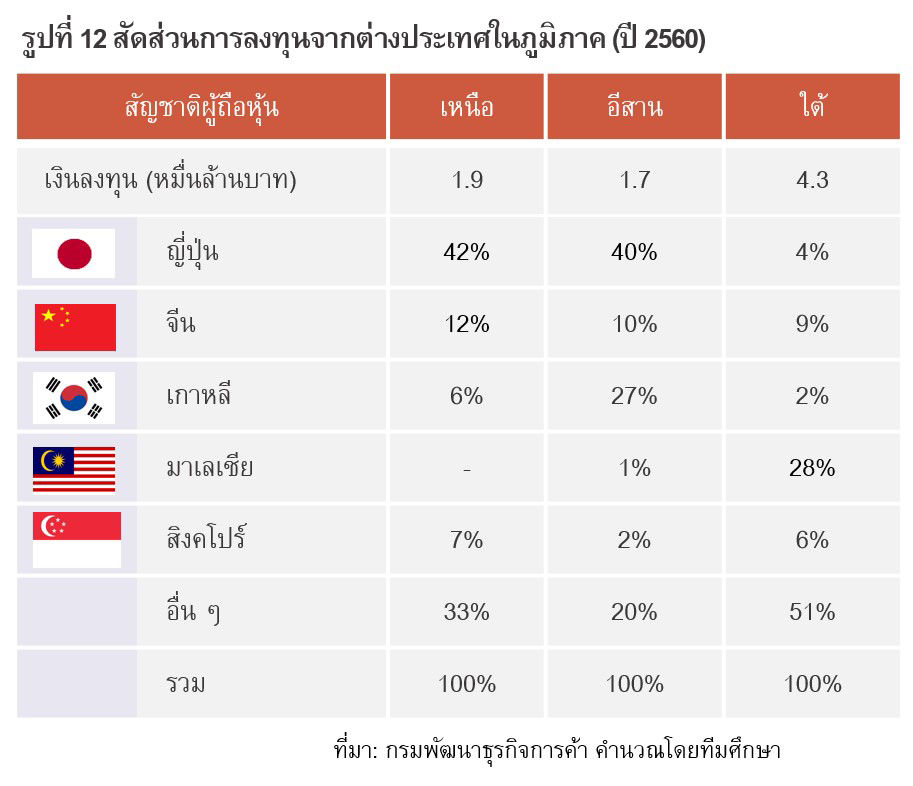

2) มิติการลงทุนจากต่างประเทศ สะท้อนด้านโอกาสจากการถ่ายทอดเทคโนโลยีและการจ้างงาน พบว่า 97% กระจุกตัวอยู่ในพื้นที่กรุงเทพฯ และปริมณฑล รวมถึงภาคกลาง ขณะที่การลงทุนจากต่างประเทศในภาคเหนือ ภาคอีสาน และภาคใต้รวมกันมีเพียง 3% (รูปที่ 11) และการลงทุนดังกล่าวยังกระจุกตัวอยู่ในจังหวัดใหญ่ของแต่ละภูมิภาค ซึ่งส่วนใหญ่เป็นการลงทุนของนักลงทุนสัญชาติญี่ปุ่น จีน เกาหลี และมาเลเซีย (รูปที่ 12)

• ภาคเหนือ มีเงินลงทุนจากต่างประเทศประมาณ 1.9 หมื่นล้านบาท โดยกว่า 50% เป็นการลงทุนจากญี่ปุ่นและจีน ซึ่งกระจุกตัวอยู่ในอุตสาหกรรมการผลิตชิ้นส่วนอิเล็กทรอนิกส์ ในนิคมอุตสาหกรรมลำพูน เนื่องจากความพร้อมของโครงสร้างพื้นฐานและสิทธิประโยชน์ทางภาษี และธุรกิจการค้า อสังหาริมทรัพย์ และธุรกิจในภาคบริการ ในจังหวัดเชียงใหม่ ตามทิศทางการเติบโตของทุนจีน

• ภาคอีสาน มีเงินลงทุนจากต่างประเทศที่ 1.7 หมื่นล้านบาท ซึ่งน้อยที่สุดเมื่อเทียบกับภาคเหนือและภาคใต้ โดยมากกว่าครึ่งหนึ่งเป็นการลงทุนจากญี่ปุ่น เกาหลีและจีน ซึ่งกระจุกตัวในอุตสาหกรรมการผลิต บริเวณจังหวัดนครราชสีมา โดยเฉพาะในเขตพื้นที่นิคมอุตสาหกรรม ที่มีความพร้อมของโครงสร้างพื้นฐาน ได้รับสิทธิประโยชน์ทางภาษีตามการส่งเสริมการลงทุน Zone 3 โดยที่ไม่ไกลจาก กรุงเทพฯ และท่าเรือน้ำลึกมากนัก

• ภาคใต้ มีเงินลงทุนจากต่างประเทศมากที่สุดเมื่อเทียบกับภาคเหนือและภาคอีสานที่ 4.3 หมื่นล้านบาท โดยกว่า 1 ใน 4 ของเงินลงทุนจากต่างประเทศมาจากมาเลเซีย ซึ่งเงินทุนส่วนหนึ่งกระจุกตัวอยู่ในธุรกิจภาคบริการ อสังหาริมทรัพย์ และการค้า ในบริเวณจังหวัดภูเก็ตและสุราษฏร์ธานี ซึ่งเงินลงทุนส่วนใหญ่มาจากทวีปยุโรป และจีนในช่วงหลัง ตามทิศทางการเติบโตของธุรกิจท่องเที่ยว และเงินทุนอีกส่วนหนึ่งอยู่ในอุตสาหกรรมการผลิตบริเวณพื้นที่จังหวัดสงขลา ตามธุรกิจแปรรูปสินค้าเกษตร โดยเฉพาะยางพารา

สรุปและข้อเสนอแนะ

ในช่วง 10 ปีที่ผ่านมา โครงสร้างธุรกิจในแต่ละภูมิภาคในภาพรวมมีการเปลี่ยนแปลงไม่มากนัก โดยธุรกิจในพื้นที่กรุงเทพฯ และปริมณฑล รวมถึงภาคกลาง ส่วนใหญ่เป็นธุรกิจขนาดใหญ่ ทำกำไรได้ค่อนข้างดีและมีการลงทุนจากต่างประเทศมากกว่าภาคอื่นโดยเปรียบเทียบ ขณะที่ธุรกิจในภาคเหนือ ภาคอีสาน และภาคใต้ ส่วนใหญ่มีลักษณะเป็น SMEs ขนาดเล็กๆดำเนินธุรกิจส่วนตัว มีการจ้างแรงงานสูง แต่ทำกำไรได้น้อย เนื่องจากมีการแข่งขันสูง อีกทั้งยังมีความเปราะบางจากหนี้สินที่เพิ่มขึ้น

จากข้อมูลและการศึกษาข้างต้น คงปฏิเสธไม่ได้ว่าธุรกิจในภูมิภาคโดยเฉพาะในภาคเหนือ ภาคอีสาน และภาคใต้ ต้องเผชิญความท้าทายหลายประการและมีความเปราะบางในหลายจุด ดังนั้น การส่งเสริมสภาพแวดล้อมและการลดอุปสรรคในการดำเนินธุรกิจจะเอื้อให้ภาคธุรกิจโดยเฉพาะธุรกิจรายย่อย สามารถปรับตัวเพื่อรองรับความท้าทายต่างๆ ที่เกิดขึ้นในอนาคตพร้อมทั้งแข่งขันได้มากขึ้น รวมทั้ง การเสริมทักษะให้แก่ผู้ประกอบการและแรงงานอย่างต่อเนื่อง ตลอดจนการสนับสนุนการรวมกลุ่มของธุรกิจขนากย่อยในภูมิภาค จะช่วยเพิ่มความเข้มแข็งให้กับภาคธุรกิจ ซึ่งทั้งหมดนี้ จะช่วยลดความเหลื่อมล้ำในการทำธุรกิจระหว่างพื้นที่ รวมทั้งส่งเสริมให้เกิดการเติบโตอย่างมีส่วนร่วม (Inclusive Growth) ที่จะนำไปสู่ความยั่งยืนของภาคธุรกิจในระยะยาว

หมายเหตุ :

1/ ภูมิภาค หมายถึง (1) ภาคกลางที่รวมภาคตะวันออก (2) ภาคเหนือ (3) ภาคอีสาน และ (4) ภาคใต้

2/ สำมะโนอุตสาหกรรมปี 2560 เป็นฉบับล่าสุด โดยจะทำการสำรวจทุก 5 ปี

3/ เช่น ห้างหุ้นส่วนจำกัด ห้างหุ้นส่วนสามัญนิติบุคคล บริษัทจำกัด และบริษัทมหาชนจำกัด

4/ ไม่รวมธุรกิจที่ขาดทุนและไม่ได้รายงานข้อมูล

5/ บทความนี้ได้นำเอาค่าดัชนี Herfindahl-Hirschman Index (HHI) มาสะท้อนความเข้มข้นในการแข่งขันของภาคธุรกิจ โดย HHI จะมีค่าระหว่าง 0 ถึง 1 ซึ่งค่าใกล้เคียง 0 สะท้อนว่าธุรกิจในอุตสาหกรรมนั้นๆ มีการแข่งขันสูง (ตลาดแข่งขันสมบูรณ์) กล่าวคือ มีผู้ขายรายเล็ก ๆ จำนวนมาก ทำให้ไม่มีผู้ขายรายใดรายหนึ่งสามารถกำหนดปริมาณสินค้าและราคาได้ ขณะที่ค่า HHI ที่ใกล้เคียง 1 จะสะท้อนการแข่งขันในตลาดที่ต่ำ (ตลาดผูกขาด) คือ มีผู้ขายน้อยราย แต่มีผู้ซื้อจำนวนมาก ทำให้ผู้ขายสามารถกำหนดราคาและปริมาณสินค้าได้

“บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย”

.

.

.